Навигация

Аналіз масштабів і динаміки факторингових операцій

71124

знака

8

таблиц

5

изображений

2.3. Аналіз масштабів і динаміки факторингових операцій.

«Укрсоцбанк» надає послуги з внутрішнього і зовнішнього факторингу

Експортний факторинг дозволяє українським постачальникам надавати іноземним покупцям відстрочку платежів з мінімальним для себе ризиком. Застосування експортного факторингу допомагає вирішити цілий комплекс проблем:

· постачальник за допомогою Укрсоцбанку може впевнитися у надійності ділової репутації своїх іноземних покупців;

· переуступаючи банку права вимоги за експортними поставками, експортер підвищує свої інформаційні можливості. Маючи партнерів в більш ніж 60 країнах світу, Укрсоцбанк своєчасно отримує і повідомляє клієнту відомості щодо ситуації у країнах дебіторів. А також щодо самих дебіторів;

· банк здійснює облік та контроль всіх експортних поставок клієнта;

· Укрсоцбанк забезпечує збір та надходження на рахунок постачальника експортної виручки та організує роботу по стягненню простроченої дебіторської заборгованості, залучаючи в разі необхідності іноземних партнерів.

Окрім контролю ризиків експортний факторинг дає можливість постачальнику регулювати вхідні грошові потоки. Експортер може отримувати дострокове фінансування в розмірі 60 – 80% від вартості переуступлених поставок.

Укрсоцбанк володіє однією з найбільших мереж міжнародних зв’язків. Він є членом міжнародної факторингової асоціації, яка об’єднує близько 200 факторів в 60 країнах світу. Доступ до інформаційних ресурсів асоціації, а також наявність власного програмного забезпечення, яке є одним з найкращих в Україні, дозволяє нам надавати клієнтам вичерпні звіти за параметрами, обраними самими клієнтами.

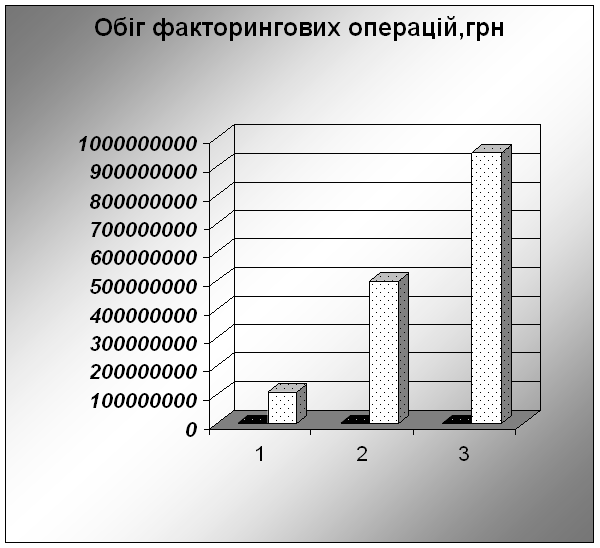

Діаграма №1. Обіг факторингових операцій АКБ „Укрсоцбанк”

2.4. Аналіз ефективності факторингових операцій.

Фінансовим результатом застосування факторингу в торговий процес оптового постачальника стає прискорення обігу коштів і, отже, скорочення потреби в них. Оскільки при фінансуванні постачальника в рамках факторингу останній фактично не стає позичальником (на відміну від випадку з кредитом), в його балансі не виникає кредиторська заборгованість. Таким чином, залишаючись “чистим” від боргів, в міру необхідності постачальник зможе сміливо претендувати на додаткове фінансування, наприклад, у формі кредитної лінії або овердрафту, як в банку-факторі, так і в будь-якому іншому банку. Майно, товар, запаси сировини і інші активи зберігають свою функцію бути потенційною заставою для забезпечення цих кредитів. Покриття значної частини ризиків, контроль банком лімітів товарних кредитів постачальника забезпечують йому фінансову стійкість.

Комерційний результат полягає, зокрема, в можливості постійної підтримки всієї необхідної номенклатури товарного асортименту в кількості, достатній для повноцінного забезпечення попиту покупця. Можливість одержувати кошти по поставці відразу після відвантаження за рахунок банку дозволяє запропонувати покупцю більш пільгові умови покупки (наприклад, підвищити ліміт товарного кредиту, або збільшити відстрочення платежу і т.п.). Це в свою чергу позначається в зростанні обсягів збуту по наявних покупцях і в залученні нових покупців, а також у підтриманні довгострокових ділових зв'язків і з тими, і з іншими.

Розглянемо приклад розрахунку економічного ефекту на прикладі підприємства, що має такі параметри:

1. Підприємство має оборот за рік – 13 000 000 грн;

2. Середній залишок дебіторської заборгованості складає – 1 250 000 грн.;

3. Середній оборот дебіторської заборгованості складає – 10,4 раз або 35 днів ;

4. Підприємство надає своїм покупцям товарний кредит на терміни: 21, 30, 45 днів, при цьому об'єм поставок по даних термінах рівні ;

5. Підприємство для підтримки рівня продажів і ліквідації касових розривів, пов'язаних з товарним кредитуванням бере в банку кредит сумою 2 000 000 грн під 26% річних на 1 рік.

Для узяття кредиту підприємство заплатило за оформлення кредиту і застави 0,5% від суми кредиту, а також 1% комісію за видачу кредиту. Таким чином, реальна вартість кредиту для підприємства склала – 27,5% річних.

Підприємство платить банку відсотки за користування кредитом – 550 000 грн. за рік виходячи з реальної вартості кредиту.

Підприємство вирішило скористатися послугами банку з факторингового обслуговування. Розрахуємо економічний ефект від переходу на факторингове обслуговування і відмови від кредитування при незмінних параметрах:

1. Співвідношення операцій факторингу з регресом і без регресу склало від 40% до 60%

2. Середньозважена комісія за факторингове обслуговування дорівнює – 2,758% від суми поставок (13 000 000 грн.)

Таким чином, підприємство платить банку за факторингове обслуговування – 358 540 грн. за рік.

Економічний ефект дорівнює 550 000 – 358 540 = 191 460 грн. в рік.

Похожие работы

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... своєчасне виявлення відхилень від прийнятих стандартів і цілей кредитної політики банку. Кредитний моніторинг є одним із важливих елементів удосконалення механізму здійснення кредитних операцій. Контроль за ходом погашення позички і виплатою відсотків по ній служить важливим етапом усього процесу кредитування. Він полягає в періодичному аналізі кредитного досьє позичальника, перегляді кредитного ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

0 комментариев