Нормативно-законодательное

регулирование

налоговых

доходов

Налоговые

платежи как

основа формирования

доходов бюджетов

Российской

Федерации

Анализ

формирования

доходов муниципального

бюджета на

примере межрайонной

инспекции ФНС

№4 по брянской

области

Анализ

контрольной

работы за исчислением

и поступлением

налогов в бюджетную

систему

Анализ

недоимок по

налогам

Совершенствование

деятельности

межрайонной

ИФНС №4 как фактор

роста доходов

муниципальных

бюджетов

Экономическая

эффективность

предложенных

мероприятий

Навигация

Анализ контрольной работы за исчислением и поступлением налогов в бюджетную систему

Роль налогов в формировании муниципальных бюджетов

133355

знаков

21

таблица

2

изображения

2.2 Анализ контрольной работы за исчислением и поступлением налогов в бюджетную систему

Как известно, налоговая система Российской Федерации состоит из трех групп налогов в соответствии с уровнями государственной структуры – федеральных налогов, региональных налогов и местных налогов и сборов.

К федеральным налогам Российской Федерации, контролируемым Межрайонной ИФНС №4 по Брянской области относят НДС, акцизы на отдельные виды и группы товаров, налог на операции с ценными бумагами, таможенную пошлину, отчисления на воспроизводство минерально-сырьевой базы, платежи за пользование природными ресурсами, налог на прибыль предприятий и организаций, налог на доходы физических лиц и некоторые другие. К налогам республик в составе Российской Федерации, краев, областей, автономных областей и округов, контролируемым Межрайонной ИФНС №4 по Брянской области относят налог на имущество предприятий, налог с продаж и др. К местным налогам и сборам, контролируемым Межрайонной ИФНС №4 по Брянской области относят налог на имущество физических лиц, земельный налог, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, составляющие группу общеобязательных налогов (т.е. тех налогов, которые должны быть введены в обязательном порядке), налог на рекламу и ряд других.

Проанализируем поступление налоговых доходов в бюджеты всех уровней, контролируемые Межрайонной ИФНС №4 по Брянской области в таблице 7 и рисунке 3. Таким образом, не взирая на незначительные отклонения, можно сформулировать следующие выводы:

– в федеральный бюджет поступает 33,86–34,51% всех поступающих налогов и платежей;

– в бюджет субъекта Российской Федерации поступает большая доля налогов, практически половина всех поступлений (47,09–49,5%);

Таблица 7 – Анализ поступления налогов в бюджеты различных уровней в 2007–2009 гг., тыс. руб.

| Показатель | 2007 г. | 2008 г. | 2009 г. | Изменение, +/- | ||||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | 2008 к 2007 г. | 2009 к 2008 г. | |

| Начисленные налоговые доходы | 1135433 | 68,16 | 1067639 | 50,61 | 1449696 | 48,6 | -67794 | 382057 |

| – в федеральный бюджет | 564062 | 33,86 | 728035 | 34,51 | 1019867 | 34,19 | 163973 | 291832 |

| – в региональный бюджет | 825004 | 49,52 | 1044361 | 49,5 | 1404658 | 47,09 | 219357 | 360297 |

| – в местный бюджет | 276796 | 16,62 | 337350 | 15,99 | 558163 | 18,72 | 60554 | 220813 |

| Всего налоговых поступлений | 1665862 | 100 | 2109746 | 100 | 2982688 | 100 | 443884 | 872942 |

– в местный бюджет поступает самая маленькая часть от общей суммы уплаченных налоговых платежей – 16–18%.

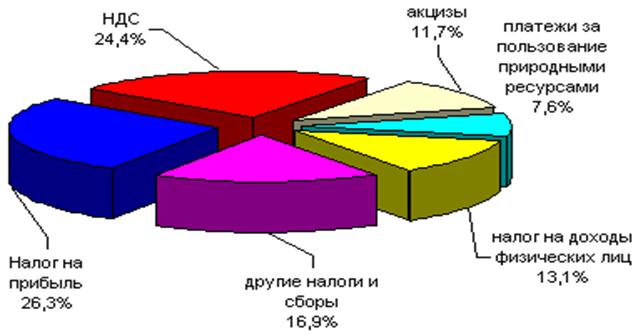

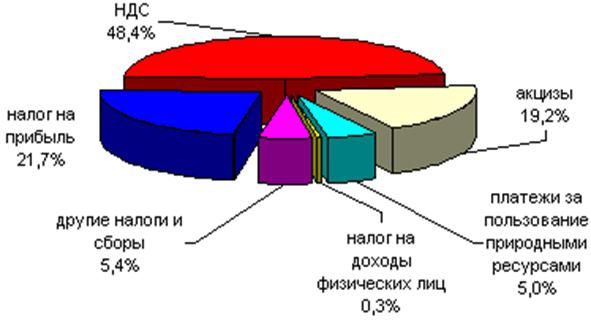

– основным налоговым источником доходов федерального бюджета является НДС, составляя 43% поступлений;

– налог на прибыль составляет в доходах федерального бюджета 16%), а в доходах бюджетов субъектов Федерации – 28%;

Рисунок 3 – Структура налоговых поступлений по Межрайонной ИФНС №4 в бюджеты всех уровней в 2007–2009 гг.

– налог на доходы физических лиц в основном поступает в бюджет субъектов Российской Федерации – 20% налоговых доходов этой составляющей бюджетной системы;

– стоит также отметить положительную динамику роста налоговых поступлений в бюджеты всех уровней.

По результатам года Межрайонная ИФНС №4 по Брянской области составляет различные формы отчетности. Основной является ф. №1 о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации. Проведем анализ этой формы в динамике за 2007–2009 гг. представив в таблице 8 динамику начислений налоговых и неналоговых доходов.

Таблица 8 – Анализ начисления налогов в бюджеты различных уровней в 2007–2009 гг., тыс. руб.

| Показатель | 2007 г. | 2008 г. | 2009 г. | Изменение 2009 к 2007 г. | ||||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | |

| Всего по налоговым и прочим доходам | 1135433 | 100 | 1067639 | 100 | 1449696 | 100 | 314263 | 0,00 |

| Налоговые доходы всего | 1134810 | 99,95 | 1066684 | 99,91 | 1448800 | 99,94 | 313990 | -0,01 |

| Налоги на прибыль, доходы | 172129 | 15,16 | 217921 | 20,41 | 399644 | 27,57 | 227515 | 12,41 |

| НДС и акцизы | 785504 | 69,18 | 614002 | 57,51 | 789934 | 54,49 | 4430 | -14,69 |

| Налоги на имущество | 130082 | 11,46 | 169730 | 15,90 | 158012 | 10,90 | 27930 | -0,56 |

| Налоги и сборы за пользование пр. ресурсами | 3861 | 0,34 | 6417 | 0,60 | 4719 | 0,33 | 858 | -0,01 |

| Гос. пошлина | 0,00 | 0,00 | 0,00 | 0 | 0,00 | |||

| Поступления по задолженности | 9795 | 0,86 | 7925 | 0,74 | -3646 | -0,25 | -13441 | -1,11 |

| Доходы от оказания платных услуг | 623 | 0,05 | 955 | 0,09 | 0,00 | -623 | -0,05 | |

| Штрафы, санкции | 620 | 0,05 | 0 | 0,00 | 896 | 0,06 | 276 | 0,01 |

– в состав поступлений по налогам на прибыль входят поступления по следующим видам налогов: налог на прибыль организаций; налог на прибыль с доходов иностранных организаций, налог на прибыль организаций с доходов, полученных в виде дивидендов от российских и иностранных организаций, налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам, а также налог на доходы физических лиц (в т.ч. полученных в виде дивидендов от долевого участия в деятельности организаций, в виде процентов по облигациям с ипотечным покрытием, в виде выигрышей и призов);

– в состав налогов на товары (работы, услуги), реализуемые на территории РФ входят НДС и акцизы (на спирт этиловый, спиртосодержащую продукцию, табачную продукцию, на бензин, производимый на территории РФ, на алкогольную продукцию), а также НДС и акцизы на товары, ввозимые на территорию РФ из республики Беларусь.

– в состав налоговых поступлений по налогу на имущество входят поступления по налогу на имущество физических лиц, налогу на имущество организаций, транспортный налог с организаций и физических лиц, земельный налог.

– в состав налоговых поступлений по налогам и сборам за пользование природными ресурсами включаются поступления по налогу на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и пользование объектами водных и биологических ресурсов.

В таблице 9 проанализируем динамику поступления налоговых доходов в бюджеты различных уровней за 2007–2009 гг. по Межрайонной ИФНС №4 по Брянской области.

Таким образом, из табл. 9 видно, что:

– наблюдается положительная динамика роста начислений и поступлений налогов, сборов и других обязательных платежей;

– большая часть уплаченных налогоплательщиками сумм, поступает в распоряжение регионального бюджета;

Таблица 9 – Поступление налогов и сборов Межрайонной ИФНС №4 по Брянской области в бюджеты различных уровней, 2007–2009 гг. тыс. руб.

| Виды налогов, поступивших в бюджет | 2007 г. | 2008 г. | 2009 г. | ||||||

| Фед. | Рег. | Мест. | Фед. | Рег. | Мест. | Фед. | Рег. | Мест. | |

| Всего по налоговым и прочим доходам | 564062 | 825004 | 276796 | 728035 | 1044361 | 337350 | 1019867 | 1404658 | 558163 |

| Налоговые доходы всего | 563577 | 824699 | 276461 | 726387 | 1043802 | 336791 | 1018940 | 1403762 | 557277 |

| Налоги на прибыль / доход | 51640 | 563858 | 137668 | 69286 | 743335 | 224029 | 123341 | 1086020 | 325546 |

| НДС и акцизы | 473944 | 25305 | 5447 | 599177 | 4917 | 791590 | 157 | ||

| Налоги на имущество | -16 | 118849 | 64212 | 147226 | 34258 | 151261 | 68086 | ||

| Налоги и сборы за пользование пр. ресурсами | 2356 | 1377 | 4640 | 1627 | 3292 | 1867 | |||

| Гос. пошлина | 1981 | 1542 | 1542 | 1776 | 2098 | 2098 | 1325 | 2653 | 2653 |

| Поступления по задолженности | 248 | 30985 | 16558 | 48 | 28637 | 8955 | 15 | 467 | -345 |

| Доходы от оказания платных услуг | 485 | 335 | 335 | 1365 | 671 | ||||

| Штрафы, санкции | 214 | 335 | 335 | 283 | 559 | 559 | 256 | 896 | 886 |

– основным доходным источником формирования бюджетов являются поступления по НДС и налогу на прибыль (доходы).

– удельный вес поступлений по начисленным штрафам, санкциям достаточно низкий, поэтому стоит более подробно рассмотреть организацию контрольной работы по проверке правильности уплаты налогов.

– налоговые поступления в федеральный бюджет составили 564062, 728035 и 1019867 тыс. руб. в 2007, 2008, 2009 гг. соответственно;

– налоговые поступления в региональный бюджет составили 825004, 1044361 и 1404658 тыс. руб. в 2007, 2008, 2009 гг. соответственно;

– налоговые поступления в местный бюджет составили 276796, 337350 и 558163 тыс. руб. в 2007, 2008, 2009 гг. соответственно;

– поступления по налогам и сборам за пользование природными ресурсами, государственная пошлина, доходы от оказания платных услуг, штрафы и санкции занимают самый незначительный удельный вес в общем объеме поступлений на протяжении всего исследуемого периода;

– основную часть поступлений в бюджет составляют именно налоги.

Рассмотрим более подробно состав налоговых поступлений в табл. 10.

Таблица 10 – Анализ поступления налогов в местный бюджет г. Брянска в 2007–2009 гг.

| Показатель, тыс. руб. | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 от 2007 г. | |||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | ||

| Всего налоговых и прочих доходов | 413244 | 100 | 1069763 | 100 | 890608 | 100 | 477364 |

| Налоговые доходы | 412282 | 1066275 | 889424 | 477142 | |||

| налог на доходы физических лиц | 256864 | 62,3 | 697033 | 65,37 | 577391 | 64,92 | 320527 |

| налог на имущество | 75264 | 18,26 | 243418 | 22,83 | 120719 | 13,57 | 45455 |

| земельный налог | 30415 | 7,38 | 133761 | 12,54 | 191481 | 21,53 | 161066 |

| государственная пошлина | 1848 | 0,45 | 4749 | 0,45 | 5819 | 0,65 | 3971 |

| поступления по перерасчетам | 1180 | 0,29 | 535 | 0,05 | 504 | 0,06 | -676 |

| штрафы, санкции | 962 | 0,23 | 3488 | 0,33 | 1184 | 0,13 | 222 |

В целом за исследуемый период наблюдается положительная динамика поступления налогов в местный бюджет, следует отметить, что наивысшие значения исчисления и поступления налогов наблюдалось в 2008 г., а в 2009 – произошло уменьшение поступлений по всем видам налогов. Наибольший удельный вес в составе налоговых доходов местного бюджета составляет НДФЛ – от 62,3% в 2007 г. до 64,92% в 2009 г. Следует отметить снижение доли налога на имущество с одновременным ростом доли земельного налога.

Отделом выездных проверок за 2009 год принимались следующие меры, направленные на повышение эффективности контрольной работы:

– при отборе налогоплательщиков в план ВНП, учитывается наличие имущества, за счет которого может взыскана задолженность по налогам;

– на стадии проведения проверки инспекторским составом разрешаются проблемные вопросы на рабочей группе, с участием специалистов юридических подразделений, что обеспечивает правовую проработку материалов проверок и формирование доказательственной базы;

– осуществляется системный анализ деятельности налогоплательщика с взаимозависимыми лицами (руководитель, учредители, бухгалтера);

– в качестве потенциальных «зон риска» определены сферы «строительство» и «оптово-розничная торговля».

– в 2009 г. проверялись 4 налогоплательщика – раздел «строительство». Дополнительно начислено в бюджет (с учетом решений ФНС по Брянской обл. и решений АС) 5335,7 тыс. руб., в т.ч. налогов 3767,8 тыс. руб.

По виду деятельности «оптово-розничная торговля» в отчетном периоде проведены выездные налоговые проверки 19 налогоплательщиков, дополнительно начислено в бюджет по результатам проверок 22846,7 тыс. руб., в том числе налогов 17187,2 тыс. руб. Кроме того, уменьшено возмещение НДС из бюджета в сумме 267,1 тыс. руб.;

– применяются такие инструменты налогового контроля как: инвентаризация – при проверке 2 организаций, осмотр помещений и территорий – 28 (при проверке 21 организации и 7 физ. лиц); выемка документов и предметов – у 2 организаций, допросы свидетелей – в 22 проверках (16 организаций и 6 физ. лиц), привлечение специалистов – при проверке 2 организаций; истребование у контрагентов документов о налогоплательщике – в 43 проверках (в 36 проверках организаций и в 7 проверках физических лиц);

– устраняются основания к росту сумм платежей, уменьшенных налоговыми органами по результатам контрольных мероприятий (за 2009 г. уменьшено 99,5 тыс. руб., за 2008 г. – 9 035,3 тыс. руб.);

– совместно с органами внутренних дел за 2009 год проведено 4 выездные налоговые проверки.

Дополнительно начислено в бюджет по результатам совместных проверок (с учетом решений УФНС по Брянской обл. и решений АС) 13 885,5 тыс. руб. поэтому проанализируем перечисление налогов Межрайонной ИФНС №4 по Брянской области в местный бюджет в табл. 11.

Таблица 11 – Анализ перечисления налоговых доходов Межрайонную ИФНС №4 в местный бюджет за 2007–2009 гг., тыс. руб.

| Наименование налога | 2007 г. | 2008 г. | 2009 г. | Изменение 2009 к 2007 г. |

| Налог на доходы физических лиц | 218983 | 601062 | 46806 | -172177 |

| Упрощенная система налогообложения | 32466 | 97905 | 1927 | -30539 |

| Единый налог на вмененный доход | 34556 | 78382 | 1122 | -33434 |

| Единый сельскохозяйственный налог | 9 | 0 | 0 | -9 |

| Налог на имущество физических лиц | 2934 | 6027 | 1069 | -1865 |

| Земельный налог | 61680 | 61441 | 3283 | -58397 |

| Госпошлина | 1222 | 3767 | 464 | -758 |

| Задолженность по налогам и сборам | 885,9 | 0 | 0 | -885,9 |

| Штрафы, пени | 779 | 3159 | 62 | -717 |

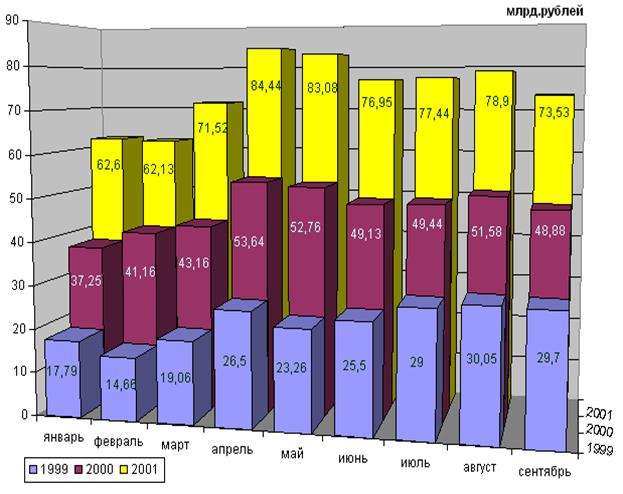

Как видно из табл. 11 наибольшая сумма налоговых доходов была получена местным бюджетом в 2008 г., а к 2010 г. прослеживается отрицательная динамика налоговых поступлений, что связано с общей экономической ситуацией. Представим данные табл. 11 в виде рисунка 4.

Рисунок 4 – Динамика доходов местного бюджета, 2007–2009 гг.

На основе сопоставления данных таблиц 10 и 11 можно сделать вывод, что начисление налогов, в основном НДФЛ, значительно превышает их сбор и перечисление, то есть необходимо улучшение контроля за сбором налогов.

Похожие работы

... . Примером того служит постоянное увеличение заработной платы работникам бюджетной сферы, постоянное увеличение размеров пенсии, дотационных выплат. Подводя итог, можно сказать, что налоги играют главную роль в формировании бюджета. Используемая литература: 1. И.А. Погосов Финансы, денежное обращение и кредит, - М.: ООО «Проспекть-Н» 2. Финансы. Денежное обращение. Кредит: учебник для вузов ...

... , так и местных бюджетах невелика и за местными бюджетами не обеспечено стабильное закрепление доходных источников. [37, с. 166-169] 1.3 Роль и сущность дотаций в регулировании рыночной экономики Согласно принятому законодательному акту, регламентирующему распределение налогов между бюджетами, наиболее весомые в количественном отношении налоги закреплены за федеральным бюджетом. Региональные и ...

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

... за 2000г.Приложение В. Финансовая отчетность предприятия за 2001г. Министерство образования Российской Федерации Адыгейский Государственный Университет ДИПЛОМНАЯ РАБОТА на тему: «НАЛОГИ, ИХ СОСТАВ И СТРУКТУРА» Выполнила: Иванова О.В. Сочи 2004 СОДЕРЖАНИЕ ВВЕДЕНИЕ 7 1. ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ 10 2. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ 28 ПАНСИОНАТ «БУРЕВЕСТНИК» ...

0 комментариев