Навигация

Текущее состояние рынка облигаций, его характерные особенности

52329

знаков

2

таблицы

8

изображений

2.2 Текущее состояние рынка облигаций, его характерные особенности

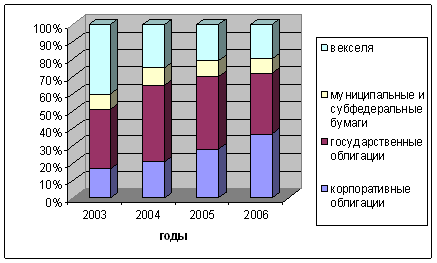

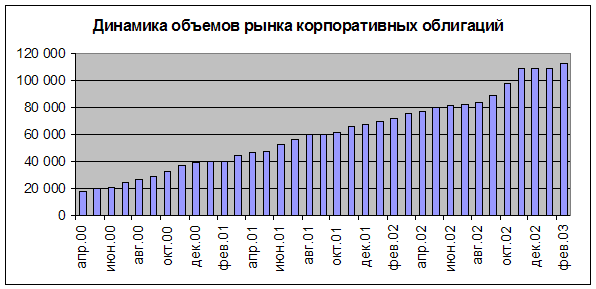

За последние три года рынок пережил и взлет, и падение. Немного выше было сказано, что по итогам 2005 года объем рынка корпоративных облигаций по сравнению с предыдущим годом вырос на 81-82 %. В 2006 г. рынок корпоративных облигаций стремительно рос. Даже небольшие компании все активнее стали размещать свои облигации. По материалам "Российской Бизнес-газеты" от 31.10.2006 г. объем рассматриваемого рынка превысил 660 млрд. руб., количество эмитентов – 280. В 2006 г. сектор корпоративных облигаций практически догнал сектор государственных бумаг (см. рисунок 4), а объем обращающегося корпоративного долга вырос с 480 до 786 млрд. рублей. По данным журнала "Экономика", для динамического роста корпоративных облигаций сложились благоприятные условия:

- политическая и финансовая стабильность, быстрый рост экономики России;

- повышение кредитного рейтинга России до инвестиционного уровня;

Рисунок 4 – Динамика изменения структуры рублевого долга в России

- повышение уровня корпоративного управления крупных российских компаний и рост доверия иностранных инвесторов к ним;

- готовность многих компаний поделиться собственностью.

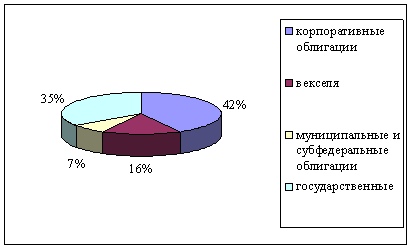

На отечественном рынке стали преобладать горизонтальные слияния и поглощения - происходило отраслевое укрупнение бизнеса и концентрация производственных мощностей. Лидерами в этом процессе явились нефтегазовая, телекоммуникационная, металлургическая, банковская, страховая, пищевая отрасли и сельское хозяйство. Продолжался процесс консолидации активов в различных секторах промышленности. В 2006 г. на рынок ежемесячно выходило 12-13 новых корпоративных эмитентов. Объем российского рынка корпоративных облигаций составил около 3% ВВП - цифра низкая, однако она указывала потенциал роста. [21]. В 2007 году российские компании посредством выпуска корпоративных облигаций привлекли 460 млрд. руб. долгосрочных инвестиций. Этот год можно назвать годом "затруднений" в развитии рынка корпоративных облигаций по сравнению с 2005-2006 г.г. Из-за проблем ипотечного рынка в США часть размещений в ІІІ квартале была отменена. Но к концу 2007 года сектор корпоративных облигаций вышел на лидирующее положение (см. рисунок 5)

Рисунок 5 – Структура рублевого долга в России в 2007 г.

Здесь сыграли два фактора:

- на рынок вышло много квазисуверенных заемщиков;

- в 2006 г. Россия отменила ограничения на капитальные операции нерезидентов. А в начале 2007 г. Clearstream и Euroclear включили рубль в число расчетных валют. Это способствовало притоку средств иностранных операторов в долговой рынок России.

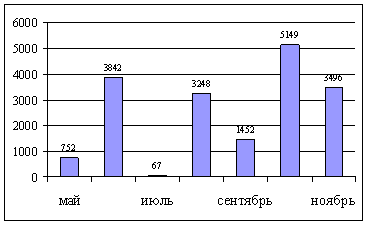

К 2007 году доходности по облигациям сильно выросли, а ставки по депозитам в Сбербанке упали примерно на один процент. Поэтому вложения в облигации получили свою привлекательность. Текущий уровень доходности облигаций в 2007 году составлял 11-20 %. Но основным фактором привлекательности бумаг являлась все же не высокая доходность, а ожидание дальнейшего укрепления рубля. 2008 год на рынке российских корпоративных облигаций проходил под знаком преобладания негативных тенденций, ухудшение конъюнктуры рынка на мировых рынках капитала сказалось и на рынке корпоративного долга, что привело к снижению цен и росту доходностей большинства выпусков, сокращению количества размещений, а также появлению первых дефолтов российского рынка корпоративных облигаций. По данным ФБ ММВБ, объем невыполненных в срок обязательств за период с января по ноябрь 2008 года составил более 18 млрд. рублей (см. рисунок 6).

Рисунок 6 – Объем невыполненных обязательств по состоянию на 1 декабря 2008 г., млад. рублей

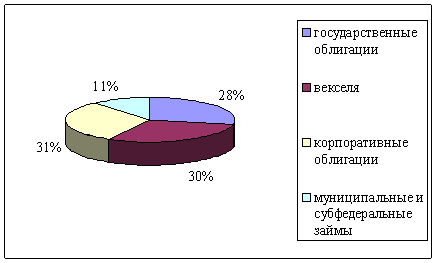

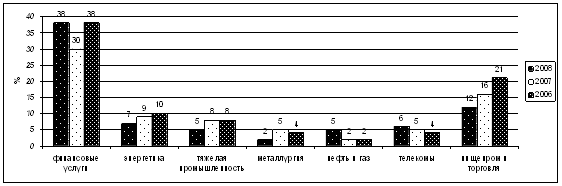

И все же второе полугодие 2008 года стало периодом "крупных размещений крупных эмитентов", поэтому объем внутреннего рынка корпоративных облигаций в течение прошлого года остался на лидирующем положении. (см. рисунок 7). Что касается отраслевой структуры, то максимальный объем облигаций за последние три года приходится на финансовый сектор. В 2006 в общей сложности на них пришлось более половины размещений. (см. рисунок 8). Это связано прежде всего с бумом розничного кредитования. А отрасль розничной торговли заняла в 2005 году львиную долю ВВП, что и привело к активному размещению облигаций среди компаний розницы. Такие отрасли как энергетика, тяжелая промышленность, металлургия требуют огромного объема инвестиций, но активность эмитентов до сих пор мало проявляется. Основная причина в том, что реформы в этих отраслях продвигаются медленно. Другой причиной можно назвать замедление роста в эти годы промышленного производства в России.

Рисунок 7 – Структура внутреннего долга в России в 2008 г.

Рисунок 8 – Динамика изменения отраслевой структуры рынка корпоративных облигаций за 2006-2008 г.г.

Однако эмитенты этого сегмента отличаются высоким кредитным качеством и уровнем прозрачности, поэтому на высокую доходность инвесторам рассчитывать не приходится.

Как становится заметным то, что рынок корпоративных облигаций до середины 2007 года развивался с интенсивной скоростью, т.к. в отсутствие реальных дефолтов кредитному качеству эмитентов не уделялось должного внимания, вследствие чего происходил бесконтрольный рост долговой нагрузки компаний.

К концу лета 2007 года из-за разразившегося кризиса на ипотечном рынке США начинается отток иностранного капитала, что привело к некоторому спаду уровня ликвидности.

Наиболее заметной тенденцией 2008 года стало сокращение количества первичных размещений из-за удорожания стоимости привлеченных средств. Основной объем эмиссий приходится, как обычно, на финансовый сектор.

В условиях удорожания стоимости заемных средств проявилась тенденция переориентации эмитентов с внешнего на внутренний рынок (например, ВТБ отказался от размещения еврооблигаций в пользу внутреннего долгового рынка). При этом эмитенты были вынуждены предлагать более высокую премию по доходности (размер ставки доходности к погашению увеличился в среднем на три-пять процентных пункта).

Основным фактором ухудшения ситуации на рынке рублевых корпоративных облигаций стал отток иностранного капитала из-за неблагоприятной конъюнктуры мировых рынков (банкротство сильнейших финансовых институтов США) и политикой российского правительства (война в Южной Осетии).

Все это способствовало значительному снижению уровня ликвидности, проявившему сильнейший обвал на рынке корпоративных облигаций, т.к последовала волна технических дефолтов по облигациям компаний преимущественно пищевой промышленности и розничного секторов.

Также чрезмерный рост размещений на первичном рынке за эти годы, по словам аналитика ИБ "Траст" Владимира Брагина, привел к тому, что эмитенты вынуждены были существенно увеличивать премии при размещении. Высокие премии означали снижение спроса на облигации эмитентов на вторичном рынке, в результате чего премии становились еще больше.

Таким образом, к началу мирового финансового кризиса на рынке рублевого долга уже наблюдалось избыточное предложение, вследствие чего реакция рынка на кризис ликвидности была крайне острой.

В целом доходы корпоративного сектора от выпуска ценных бумаг со второй половины 2008 года стали снижаться. В январе-мае 2009 года они приняли отрицательное значение за счет резкого уменьшения выпуска акций и облигаций, так и за счет существенного роста расходов на обслуживание долговых бумаг. [26]

Главной особенностью текущего состояния рынка облигаций является полное отсутствие каких-либо ориентиров, отмечает аналитик ИБ "Траст" Владимир Брагин.

Похожие работы

... , чтобы купонные облигации выпускать со ставкой купона, соответствующей рыночным ставкам, и размещать их по номиналу. Глава 3 Перспективы развития рынка корпоративных облигаций в России. 3.1 Основные направления повышения эффективности рынка корпоративных облигаций На мой взгляд, существуют все основания предполагать, что в перспективе ближайших 2—3 лет рынок корпоративных облигаций будет ...

... ) были выпущены именно в таком виде. Однако, еще раз можно подчеркнуть, что необходимость выплаты налога на эмиссию ценных бумаг (0,8%) при нынешних ставках доходности и малых сроках обращения делает такие заимствования излишне дорогими для эмитентов, что сдерживает развитие рынка корпоративных облигаций. В существующей ситуации, как с точки зрения рынка, так и с точки зрения законодательства, ...

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

... бесперебойно. Дальнейшее развитие российского финансового рынка зависит от взаимодействия многих труднопредсказуемых внешних и внутренних факторов и потому характеризуется высокой степенью неопределенности. 3.2 Тенденции и перспективы развития финансового рынка в России в послекризисный период Как уже было, сказано финансовый рынок России давно интегрировал в мировой финансовый рынок, ...

0 комментариев