Навигация

Анализ современного состояния российского рынка корпоративных ценных бумаг

52329

знаков

2

таблицы

8

изображений

2. Анализ современного состояния российского рынка корпоративных ценных бумаг

2.1 Становление рынка корпоративных облигаций: основные этапы

В дореволюционной России хорошо развитый фондовый рынок после 1917 года оказался разрушенным, были ликвидированы фондовые биржи, исчезли из обращения ценные бумаги, потерян круг профессионалов, работавших на этом рынке.

В огосударствленной экономике оборот ценных бумаг по необходимости был чрезвычайно обеднен и представлен в основном государственными ценными бумагами – облигациями, предъявительскими сберкнижками и аккредитивами гострудсберкасс, выигравшими лотерейными билетами, а в расчетах между юридическими лицами мог использоваться расчетный чек. [4, C. 30]

С переходом к рыночной экономике в 90-е г.г. прошлого века оборот ценных бумаг возрос, стал формироваться их рынок. Становление рыночной экономики в России предполагал не только развитие предпринимательства в сфере производства товаров и оказания услуг, но и развитие новой отрасли экономики – фондового рынка, рынка ценных бумаг. В России объем рынка ценных бумаг в сопоставлении с зарубежными рынками мал, но это растущий, перспективный рынок.

В зависимости от экономической ситуации в стране, изменений в законодательстве, в том числе в налоговой сфере, предприятия осуществляли облигационные заимствования на различных условиях, которые определили характерные черты того или иного этапа в развитии рынка корпоративных облигаций России.

І этап – Докризисное стихийное развитие рынка.

До осени 1997 года рынок ценных бумаг быстро наращивал свою операционную способность. Постоянно увеличивалось число инвестиционных институтов, более заметной становилось их внедрение, см. таблицу 2.

Таблица 2 – Динамика численности инвестиционных институтов в РФ [17, С. 14]

| Показатели | Октябрь 1993 г. | Октябрь 1994 г. | Апрель 1995 г. | Апрель 1997 г. |

| Всего инвестиционных институтов в РФ | 1023 | 2734 | 3176 | 5045 |

| в % | 100,0 | 100,0 | 100,0 | 100,0 |

| Из них, в % - совмещающие лицензии финансового брокера и инвестиционного консультанта | 62,0 | 51,8 | 50,9 | 50,2 |

| - совмещающие лицензии финансового брокера, инвестиционной компании и инвестиционного консультанта | 23,9 | 35,3 | 36,8 | 36,9 |

Характерными признаками этого этапа развития рынка корпоративных облигаций являются:

- товарная индексация или погашение в товарной форме;

- эмитенты: производители или предприятия добывающей отрасли;

- небольшое число эмитентов и выпусков;

- отсутствие организованного вторичного рынка.

Наиболее известными выпусками этого этапа стали контракты "Гермеса" (1992 г.), привязанные к индексу цен на нефть; облигации АвтоВаза (1993 г.), привязанные к индексу цен на автомобили; облигации нефтяной компании ОАО "Коминефть".[37]

После кризиса осени 1997 г. – лета 1998 г. рынок сохранил основных игроков рынка. Продолжали развиваться две национальные торговые системы – Московская межбанковская валютная биржа и РТС.

ІІ этап – Ориентация на иностранных инвесторов (сер.1999 – сер.2000 г.г.).

После финансово-экономического кризиса 1998 г. российский рынок корпоративных облигаций получил серьезную перспективу развития. На этом этапе произошла значительная активизация выпуска корпоративных облигаций, т.к. в июне 1999 г. было выпущено постановление Правительства, в соответствии с которым налогооблагаемая прибыль уменьшалась на сумму процентов по облигациям. Пионерами рынка можно назвать "Газпром", "ЛУКойл", "Тюменскую Нефтяную Компанию", разместившие в конце 1999 года облигации под средства нерезидентов на счетах типа С. Доходность к погашению составила в среднем 11,5-12,5% годовых. [23, С.10]

Помимо промышленных предприятий начали размещать облигации и банки: "МДМ-банк", "Новая Москва", "Внешторгбанк" и ряд других. Таким образом, круг участников рынка корпоративных облигаций расширяется.

Характерными признаками данного этапа являются:

- ориентация на привлечение инвестиционных средств нерезидентов, за счет индексации купонных выплат;

- срок обращения от трех до пяти лет с возможностью досрочного погашения. Например, "ТНК" предложила инвесторам обеспеченные поставками нефти облигации с возможностью отзыва инвесторами после двух лет;

- эмитенты: крупнейшие предприятия нефтегазовой отрасли и энергетики.

ІІІ этап – Ориентация на привлечение средств физических лиц (март 2000 г. – март 2001 г.).

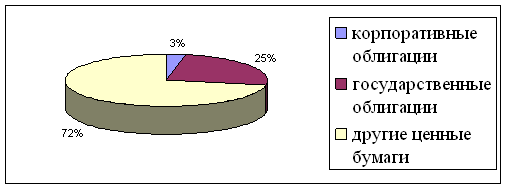

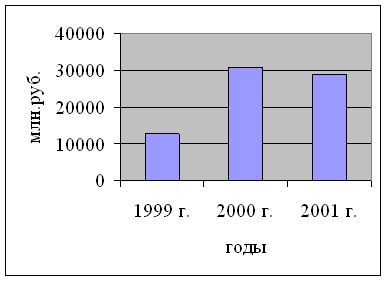

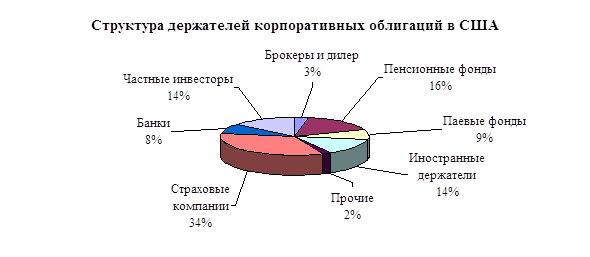

Политическая стабилизация и улучшение макроэкономической ситуации в России в 2000 г. не повлекли за собой резкого притока иностранных инвестиций в промышленный сектор. По данным журнала "Индикатор", выпущенном в августе 2001г., рынок корпоративных облигаций все также занимал небольшое место в сравнении с рынком государственных облигаций (см. рисунок 1). И компании стали пытаться привлекать инвестиционные ресурсы на открытом рынке. Так появились первые облигационные займы. Круг покупателей и объем размещения облигаций в 2001 г. значительно вырос по сравнению с 1999 г. (см. рисунок 2).

Для этого периода характерны эмиссии, рассчитанные на привлечение средств индивидуальных инвесторов. При формировании доходности основным индикатором выступали ставки по пенсионным вкладам, которые традиционно выше иных. Началось формирование вторичного рынка корпоративных облигаций, появились валютные аукционы для нерезидентов.

Рисунок 1 – Размещенные выпуски облигаций к сер. 2001 г.

Характерными признаками третьего этапа развития рынка корпоративных облигаций являются:

- ориентация на привлечение средств индивидуальных инвесторов;

- формирование доходности в зависимости от ставки по вкладам физических лиц в региональных отделениях Сбербанка РФ;

- срок обращения от одного до трех лет;

- объем эмиссии от 0,7 до 30 млн.рублей;

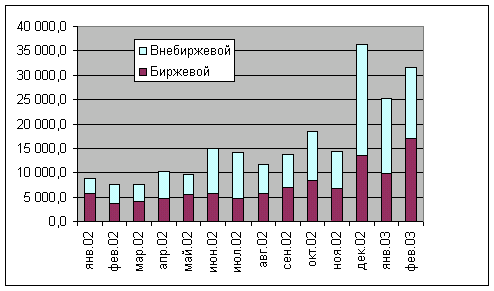

Рисунок 2 – Динамика объема размещения российских корпоративных облигаций за 1999-2001 г.г.

- эмитенты: региональные предприятия связи. Примерами могут служить выпуски ОАО "Уралсвязьинформ", размер купонного дохода по облигациям которого превышал ставку по вкладу в 1,18 раз, и ОАО "АЛОЙЛ" - размер купонного дохода определялся на базе ставки по срочному вкладу, плюс девять процентов годовых.

ІV этап – Ориентация на привлечение средств финансовых институтов (сентябрь 2000 – апрель 2002 г.г.).

Облигационные займы переориентированы с валютной индексации доходности на индексацию в зависимости от изменения ставки рефинансирования ЦБ РФ и доходности рынка ГКО-ОФЗ. Для управления сроком обращения облигаций начали использоваться оферты. Оферта означает безусловное обязательство эмитента либо третьего лица выкупить облигации у их владельца в заранее определенную дату и по определенной цене. В этом периоде эмитентами Центрального федерального округа стали использоваться выпуски облигаций, конвертируемых в акции из-за запрета прямого переоформления задолженности в акции. Итак, характерными признаками этого периода являются:

- ориентация на привлечение средств финансовых институтов;

- формирование доходности в зависимости от ставки рефинансирования ЦР РФ и доходности ГКО-ОФЗ;

- использование оферт на досрочный выкуп;

- эмитенты: широкий круг предприятий.

V этап – Упрощение структуры и управление сроками (апрель 2002 г.до нынешнего времени).

Новацией стало предоставление держателям облигаций возможности требовать досрочного погашения в случаях существенных изменений в деятельности и структуре собственности эмитента, так и поручителей. Характерные признаки:

- ориентация на привлечение средств широкого круга инвесторов;

- преобладание фиксированного дохода;

- установление одного или нескольких купонов на аукционе;

- досрочное погашение и выкуп для управления рисками;

- эмитенты – широкий круг предприятий;

- использование облигаций для переоформления задолженности в акционерный капитал;

- установление ставки купона уполномоченным органом эмитента.

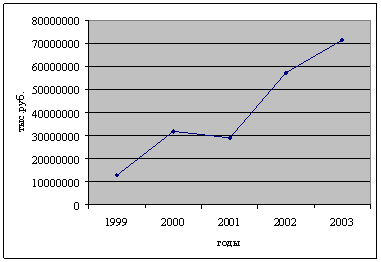

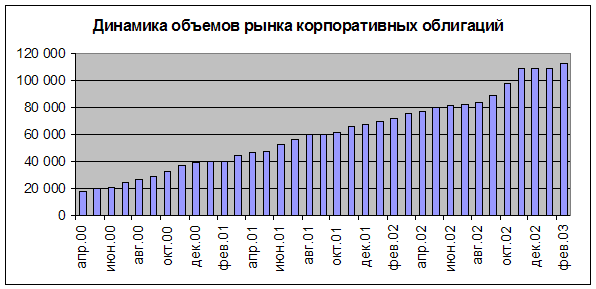

К концу прошлого и началу настоящего веков сложились уникальные условия: наблюдался рост производства российской промышленности. Значит, увеличивалась суммарная потребность компаний в долгосрочных инвестициях, в том числе для проведения модернизации производства и наращивания мощностей. По данным из материалов Воробьевой З.А. (2004 г.) за период с сер. 1999 – нач. 2004 г.г. размещено 238 выпусков 154 эмитентами-предприятими различных отраслей на сумму порядка 161,6 млрд. руб. по номиналу; финансовыми структурами размешено 76 выпусков на сумму (по номиналу) 45,6 млрд. руб. По тем же данным Воробьевой данные о динамике размещения выпусков демонстрируют динамичный рост рынка корпоративных облигаций (см. рисунок 3).

Рисунок 3 – Динамика объема размещения выпусков с 1999 по 2003 г.г.

По материалам журнала "Рынок ценных бумаг" 2006 г. за май месяц 2005 год стал наиболее удачным для рынка корпоративных облигаций с момента его зарождения в России. В течение всего года отмечался плавный рост рынка без значительных и продолжительных спадов. По итогам 2005 г. объем рынка корпоративных облигаций превысил 484 млрд.руб. По сравнению с 2004 г. рынок вырос на 81-82 %. По скорости развития корпоративный сектор обошел муниципальный и федеральный рынки, которые за год прибавили по 30 %. На рынок вышли предприятия, ранее не помышлявшие о собственном облигационном займе. [34]

Итак, российский рынок корпоративных облигаций существенно стал развиваться и расширяться.

Похожие работы

... , чтобы купонные облигации выпускать со ставкой купона, соответствующей рыночным ставкам, и размещать их по номиналу. Глава 3 Перспективы развития рынка корпоративных облигаций в России. 3.1 Основные направления повышения эффективности рынка корпоративных облигаций На мой взгляд, существуют все основания предполагать, что в перспективе ближайших 2—3 лет рынок корпоративных облигаций будет ...

... ) были выпущены именно в таком виде. Однако, еще раз можно подчеркнуть, что необходимость выплаты налога на эмиссию ценных бумаг (0,8%) при нынешних ставках доходности и малых сроках обращения делает такие заимствования излишне дорогими для эмитентов, что сдерживает развитие рынка корпоративных облигаций. В существующей ситуации, как с точки зрения рынка, так и с точки зрения законодательства, ...

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

... бесперебойно. Дальнейшее развитие российского финансового рынка зависит от взаимодействия многих труднопредсказуемых внешних и внутренних факторов и потому характеризуется высокой степенью неопределенности. 3.2 Тенденции и перспективы развития финансового рынка в России в послекризисный период Как уже было, сказано финансовый рынок России давно интегрировал в мировой финансовый рынок, ...

0 комментариев