Навигация

3.1. Податок на додану вартість

Податок на додану вартість (ІІДВ) посідає особливе місце серед джерел формування державного бюджету. Адже механізм сплати ПДВ передбачає, що цей податок включається в усі види цін: у державні регульовані (фіксовані) та ринкові (вільні) ціни товарів, робіт, послуг. Це означає, що реалізація всієї продукції відбувається за цінами й тарифами, збільшеними на суму ПДВ.

Основним принципом дії ПДВ виступає акумуляційний ефект у вигляді концентрації коштів у державному бюджеті. Водночас негативним впливом ПДВ є дестимулювання виробництва та уповільнення товарного обігу через недосконале визначення бази оподаткування. Власне, під доданою вартістю законодавці вводять категорію додаткової вартості, що, на думку багатьох фахівців, лише погіршує стан справ в економіці.

За подальшого ознайомлення з питанням про податок на додану вартість треба звернути увагу на докорінні відмінності, що відбуваються в чинному законодавстві. Зокрема, Закон України «Про податок на додану вартість» від 3 квітня 1997 р. містить 11 статей, якими визначені категорії платників податку на додану вартість, об'єкти, база і ставки оподаткування, перелік неоподатковуваних експортних та імпортних операцій, порядок спеціальної реєстрації платників, податковий кредит і податкові зобов'язання. Особливостями даного закону є:

1. визначення категорії платників - суб'єктів підприємницької діяльності та інших осіб у разі, коли обсягоподатковуваних операцій, що їх здійснює певна особа з продажу товарів (робіт, послуг) протягом будь-якого періоду з останніх 12 календарних місяців, перевищує 600 неоподатковуваних мінімумів доходів громадян (10 200 грн.);

2. запровадження спеціальної реєстрації платників ПДВ у державній адміністрації за місцем знаходження з метою одержання свідоцтва і права на нарахування податку та складання податкової накладної за продажу товарів, робіт, послуг незалежно від їх походження;

3. запровадження єдиного порядку розрахунку і сплати ПДВ для всіх категорій, незалежно від того, в якій валюті здійснюються розрахунки. Для розрахунку податку встановлено дві ставки – 20% і нульову.

Підприємцеві є резон добре знати об'єкт оподаткування та неоподатковувані операції. Так, згідно з чинним законодавством, об'єктом оподаткування є операції платників податку з продажу товарів (робіт, послуг); із ввезення (пересилання) товарів на митну територію України та отримання робіт (послуг); з вивезення (пересилання) товарів за межі митної території України.

База оподаткування операцій з продажу товарів (робіт, послуг) визначається, виходячи з їхньої договірної (контрактної) вартості, встановленої за вільними або регульованими цінами (тарифами) з урахуванням акцизного збору, ввізного мита, інших податків і зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються в ціну товарів (робіт, послуг). Останнє означає, що для визначення величини ПДВ слід користуватися двома формулами:

І. ![]()

ІІ. ![]()

де х - база оподаткування.

Перша формула застосовується тоді, коли ПДВ обчислюється і сплачується вперше. Якщо під час виготовлення продукції використовувалися покупні вузли, деталі, матеріали за цінами з додатковим нарахуванням ПДВ, то розрахунки ПДВ здійснюються за другою формулою, що визначає величину ПДВ з урахуванням вхідного ПДВ.

Певні труднощі викликає питання про дату виникнення податкових зобов'язань. Зокрема, передбачено, що датою виникнення податкових зобов'язань із продажу товарів (робіт, послуг) вважається дата, що випадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше. Це може бути:

· дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплата товарів (робіт, послуг), що підлягають продажеві, а в разі продажу товарів (робіт, послуг) за готівкові кошти - дата їх оприбуткування в касі платника податку, а за відсутності такої - дата інкасації готівкових коштів у банківській установі, що обслуговує платника податку;

· дата відвантаження товарів, а для робіт (послуг) - дата отримання документа, що засвідчує факт виконання робіт (послуг) платником податку.

Слід звернути особливу увагу на порядок визначення бази оподаткування товарів, що ввозяться (пересилаються) на митну територію України платниками податку. Базою для оподаткування є договірна (контрактна) вартість таких товарів з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських та інших видів винагород, акцизних зборів, увізного мита, а також інших податків і зборів згідно з законами України з питань оподаткування. Для з'ясування порядку визначення бази оподаткування та повної вартості підакцизного імпортного товару розгляньмо приклад.

1. Вартість товару з доставлянням дорівнює 36 тис. доларів США.

2. За валютним курсом Національного банку України, що діяв на момент виникнення податкових зобов'язань, 1 долар дорівнює 1,9 грн.

3. Вартість товару в національній валюті становить:

36 тис.дол. х 1,9 грн./дол. = 68,4 тис. грн.

4. Митний збір - 1 тис. дол., або 1,9 тис. грн. З урахуванням митного збору вартість товару становить:

68,4 + 1,9 = 70,3 тис. грн.

5. Ставка ввізного мита - 30%. З урахуванням увізного мита вартість товару становить:

а) 68,4 тис. грн. х 0,3 = 20,52 тис. грн.;

б) 68,4 тис. грн. + 20,52 тис. грн. = 88,92 тис. грн.

6. Ставка акцизного збору - 25%. При визначенні бази оподаткування враховується величина ввізного мита і митного збору.

(68,4 тис.грн. + 1,9 тис. грн. + 20,52 тис. грн.) х 0,25 = 22,7 тис. грн.;

7. Ставка ПДВ - 20%. Вартість товару з урахуванням ПДВ становить:

а) (68,4 тис. грн. + 1,9 тис. грн. + 20,52 тис. грн. -+ 22,7 тис. грн) х 0,2 = 22,72 тис. грн.

б) 68,4 тис. грн. + 1,9 тис. грн. + 20,52 тис. гри. +22,7 тис. грн. + 22,72 тис. грн. = 136,24 тис. грн.

Даним Законом установлюється повне відшкодування сум податку. Зокрема, якщо за результатами звітного періоду різниця між загальною сумою податкових зобов'язань і сумою податкового кредиту звітного періоду є від'ємною, таку суму належить повернути платникові податку з державного бюджету протягом місяця, наступного за звітним. База оподаткування з продажу товарів установлюється виходячи з їхньої договірної вартості, визначеної за вільними або регульованими цінами з урахуванням акцизного збору, ввізного мита, інших податків і зборів, що включаються в ціну товарів згідно з законами України.

Платник податку зобов'язаний надати покупцеві податкову накладну, що має містити необхідну інформацію, а в разі звільнення від оподаткування в податковій накладній робиться запис «Без ПДВ» з посиланням на відповідний підпункт п. 5.1 чи пункт ст. 5.

Акцизний збір нараховується у відсотках до вартості товарів у відпускних цінах, а щодо імпортних товарів - до митної вартості плюс митний збір на мито за ставками, встановленими відповідно до виду підакцизного товару.

Податок на додану вартість є значним антиінфляційним важелем державного регулювання підприємства. Але його застосування вимагає розгалуженої системи податкового, банківського й фінансового контролю за формуванням витрат виробництва, прибутків, їх обґрунтованістю. Податки мають бути насамперед стимулом, а не обмежувачем розширення виробництва.

Похожие работы

... і свідоцтва Ознака актуальності свідоцтва Дата анулювання свідоцтва 340602904614 100045659 11.06.2007 Додаток Б Декларації про прибуток підприємства ТОВ «Домосвіт – Чиста планета» за 2006–2008 роки Таблиця Б.1. Результати діяльності за 2006 рік Дата реєстрації: 08.02.2007 Відмітка про одержання (штамп ДПІ) УЗГОДЖЕНО рішенням Комітету ...

... ів в господарській діяльності підприємства Розглянемо основні показники господарської діяльності підприємства, наведені у Таблиці 1.3. Таблиця 1.3.Основні показники господарської діяльності підприємства ТОВ «Добриня продукти» за 2008-2009рр. Показники Од.вим. Попередній період Звітний період Відхилення (+;-) Темп зміни, % 1 2 3 4 5 6 Об'єм виробленої продукції натур.показ.тис ...

... ів підвищення ефективності роботи підприємства, зниження собівартості і збільшення прибутків. Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва. Така перевірка має спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань. ...

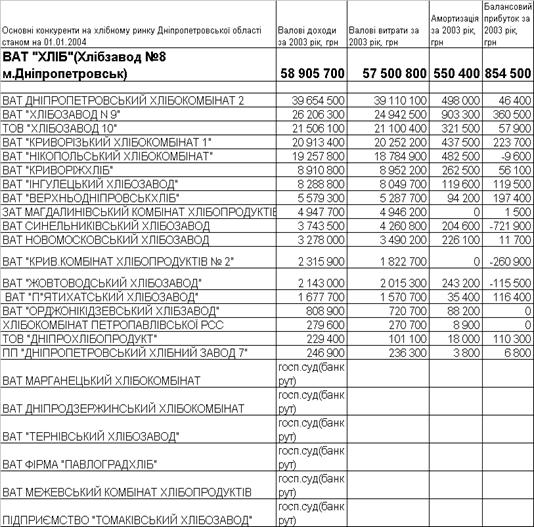

... даним балансу ВАТ “ХЛІБ” за 2003 рік , дає наступні значення : Таким чином, імовірність банкрутства підприємства за рахунок високого рівня трансформації активів в виручку по Альтману мала . 3 ПРОЕКТНА ЧАСТИНА. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ВАТ “ХЛІБ” ЗА РАХУНОК ВПРОВАДЖЕННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ ТЕРИТОРІАЛЬНОЇ ДИВЕРСИФІКАЦІЇ “СОЦІАЛЬНЕ БЕЙКЕРІ” ПРОЕКТУ “ ...

0 комментариев