Навигация

Спрощена система оподаткування

55971

знак

7

таблиц

0

изображений

3.3. Спрощена система оподаткування

Державна підтримка малого бізнесу через систему оподаткування є одним із шляхів подолання економічної кризи в Україні.

Спрощена система оподаткування запроваджується для юридичних осіб - суб'єктів підприємницької діяльності будь-якої організаційно-правової форми та форми власності, у яких за рік середньооблікова чисельність працівників не перевищує 50 осіб і обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 1 млн. гривень.

Суб'єкт підприємницької діяльності, який перейшов на спрощену систему оподаткування, самостійно обирає одну з наступних ставок єдиного податку:

· 6 відсотків суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору у випадку сплати податку на додану вартість згідно із Законом України “Про податок на додану вартість”.

Огже, на зазначених платників поширюються всі норми згаданого Закону, у тому числі і щодо ведення податкового обліку (книг обліку придбання та книг обліку продажу товарів (робіт, послуг)), заповнення податкових накладних, подання декларації з податку на додану вартість.

· 10 відсотків суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, у випадку включення податку на додану вартість до складу єдиного податку.

Оскільки у випадку обрання юридичними особами ставки єдиного податку у розмірі 10 відсотків ці особи не є платниками податку на додану вартість, то відповідно до Закону України “Про податок на додану вартість” такі суб'єкти підприємницької діяльності:

· не мають права при продажу будь-якої продукції (товарів, робіт, послуг) виписувати податкову накладну та вказувати в ній суму податку на додану вартість;

· не мають права на податковий кредит по сумах податку, сплачених при придбанні товарів (робіт, послуг).

Зазначені суми податку включаються до вартості товарів (робіт, послуг). Операції з подальшого продажу товарів (робіт, послуг) як покупних, так і власного виробництва, здійснюються без нарахування податку на додану вартість.

Щодо доцільності застосування ставки податку в розмірі 6 % або 10 % виручки, то слід оцінювати обсяг матеріальних витрат виробництва і обігу підприємства. Чим менші ці витрати, тим більш приваблива для підприємства ставка оподаткування 10 % від виручки.

Виручкою від реалізації продукції (товарів, робіт, послуг) вважається сума, фактично отримана суб'єктом підприємницької діяльності на розрахунковий рахунок або (та) в касу за здійснення операцій з продажу продукції (товарів, робіт, послуг), включаючи суму попередньої оплати.

У випадку здійснення операцій з продажу основних фондів виручкою від реалізації вважається різниця між сумою, отриманою від реалізації цих фондів, та їх залишковою вартістю на момент продажу.

Суб'єкти підприємницької діяльності - юридичні особи, які перейшли на спрощену систему оподаткування за єдиним податком, не мають права застосовувати інший спосіб розрахунків за відвантажену продукцію, крім готівкового та безготівкового розрахунку.

Для переходу на спрощену систему оподаткування суб'єкт малого підприємництва подає письмову заяву до органу державної податкової служби за місцем державної реєстрації.

3аява подається не пізніше, ніж за 15 днів до початку наступною звітного (податкового) періоду (кварталу) за умови сплати всіх установлених податків та обов'язкових платежів за попередній звітний (податковий) період.

Суб'єкт малого підприємництва - юридична особа для податкового обліку зобов'язана вести книгу обліку доходів та витрат (табл. 12.5) та касову книгу.

Таблиця 12.5. Книга обліку доходів і витрат суб'єкта малого підприємництва

| № з/п | Дата та номер банківсько-го або касового документа | Сума виручки від реалізації продукції (товарів, робіт, послуг), грн. | Сума виручки від реалізації основних фондів, грн. | Позареалі-заційні доходи та виручка від іншої реалізації, грн. | Загальна сума виручки та позареалі-заційних доходів, грн. (гр.3+гр.4+гр.5) | Загальна сума витрат, здійснених у зв’язку з веденням господарської діяльності, грн. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Разом з тим, підприємства зобов'язані вести бухгалтерський облік з вимогами стосовно документального оформлення господарських операцій.

Суб'єкт малого підприємництва (юридична особа), який сплачує єдиний податок, не є платником таких видів податків і зборів (обов'язкових платежів).

· податку на додану вартість, крім випадку, коли юридична особа обрала спосіб оподаткування доходів за єдиним податком за ставкою 6 відсотків;

· податку на прибуток підприємств;

· плати (податку) за землю;

· збору на спеціальне використання природних ресурсів;

· збору до Державного інноваційного фонду;

· збору на обов'язкове соціальне страхування;

· відрахувань та зборів на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування України;

· комунального податку;

· податку на промисел;

· збору на обов'язкове державне пенсійне страхування;

· збору за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

· внесків до Фонду України соціального захисту інвалідів;

· внесків до Державного фонду сприяння зайнятості населення;

· плати за патенти.

Визначення суми єдиного податку суб'єктом малого підприємництва здійснюється за наступним розрахунком (табл. 12.6).

Таблиця. 12.6. Розрахунок, сплати єдиного податку суб'єктом малого підприємництва (ставка податку 10 відсотків виручки)

(тис. грн.)

| Показники | Код рядка | Розмір показника |

| Середньооблікова чисельність працівників, чол. | 01 | 25 |

| Виручка від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору | 02 | 115 |

| Виручка від реалізації основних фондів | 03 | 5 |

| Усього виручка від реалізації (рядок 02 + рядок 03) | 04 | 120 |

| Нараховано єдиного податку за ставкою 6 % (10 %) (рядок 04 х 6(10)/100) | 05 | 12 |

| Фактично сплачено єдиного податку за ставкою 6 % (10 %) (за даними платниками) | 06 | 10 |

| Підлягає до сплати за ставкою 6 % (10 %) (за даними платника) (рядок 05 – рядок 06) | 07 | 2 |

Суб'єкт малого підприємництва може відмовитися від застосування спрощеної системи і повернутися до загальної системи оподаткування.

Похожие работы

... і свідоцтва Ознака актуальності свідоцтва Дата анулювання свідоцтва 340602904614 100045659 11.06.2007 Додаток Б Декларації про прибуток підприємства ТОВ «Домосвіт – Чиста планета» за 2006–2008 роки Таблиця Б.1. Результати діяльності за 2006 рік Дата реєстрації: 08.02.2007 Відмітка про одержання (штамп ДПІ) УЗГОДЖЕНО рішенням Комітету ...

... ів в господарській діяльності підприємства Розглянемо основні показники господарської діяльності підприємства, наведені у Таблиці 1.3. Таблиця 1.3.Основні показники господарської діяльності підприємства ТОВ «Добриня продукти» за 2008-2009рр. Показники Од.вим. Попередній період Звітний період Відхилення (+;-) Темп зміни, % 1 2 3 4 5 6 Об'єм виробленої продукції натур.показ.тис ...

... ів підвищення ефективності роботи підприємства, зниження собівартості і збільшення прибутків. Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва. Така перевірка має спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань. ...

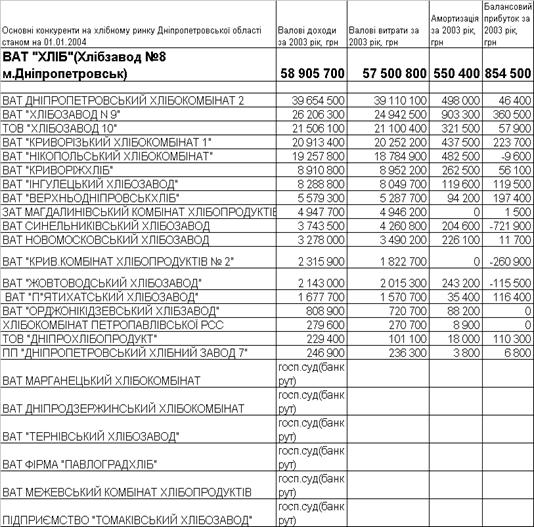

... даним балансу ВАТ “ХЛІБ” за 2003 рік , дає наступні значення : Таким чином, імовірність банкрутства підприємства за рахунок високого рівня трансформації активів в виручку по Альтману мала . 3 ПРОЕКТНА ЧАСТИНА. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ВАТ “ХЛІБ” ЗА РАХУНОК ВПРОВАДЖЕННЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ ТЕРИТОРІАЛЬНОЇ ДИВЕРСИФІКАЦІЇ “СОЦІАЛЬНЕ БЕЙКЕРІ” ПРОЕКТУ “ ...

0 комментариев