Нормативно-правовое регулирование ипотеки

Опыт реализации ипотечной политики

Механизм реализации государственной ипотечной политики на современном этапе

Областная целевая программа «Обеспечение жильем молодых семей в Калужской области на 2003-2010 годы»

Проблемы реализации федеральной целевой программы «Жилище» на 2002-2010 года

Неудовлетворительная организация работы по реализации мероприятий подпрограммы в некоторых субъектах Российской Федерации

Развитие законодательства в области государственной ипотечной политики

Пути совершенствования ипотечной политики

Рекомендации по развитию системы рефинансирования в субъектах Российской Федерации

Навигация

Развитие законодательства в области государственной ипотечной политики

Совершенствование действующей в РФ государственной ипотечной политики

178516

знаков

7

таблиц

6

изображений

3.1 Развитие законодательства в области государственной ипотечной политики

За последнее время количество кредитных организаций, предлагающих программы ипотечного кредитования, существенно возросло. Следствием увеличения количества кредитных организаций, проводящих операции на рынке ипотеки, стала реальная конкуренция между банками.

За последние годы были приняты новый Жилищный и Градостроительный кодексы, пакет законов «Доступное жилье», внесены поправки в Налоговый и Земельный кодексы, а также другие законы.

Большие надежды связывались с принятым в 2003 г. Федеральным законом «Об ипотечных ценных бумагах». Однако ни одного их выпуска до сих пор осуществлено не было. По мнению экспертов, причина заключается в том, что нормы действующего законодательства не позволяют осуществить полноценный «юридически чистый» выпуск ипотечных ценных бумаг. Существуют пробелы в самом Законе, отсутствует ряд подзаконных нормативных актов, которые должны регламентировать процедуру выпуска и обращения. В 2004 г. в указанный Закон были внесены поправки, целью которых является защита прав инвесторов в случае возможного банкротства эмитента.

Законом предусмотрено несколько схем выпуска данных ценных бумаг. При этом согласно одной из них в случае банкротства кредитора ипотечное покрытие выводится из общей конкурсной массы, и в этой связи держатели ипотечных ценных бумаг, в частности облигаций, имеют приоритетное право удовлетворения своих требований. По другой схеме ипотечное покрытие, которое является обеспечением выпускаемых облигаций, выделено на отдельный счет, таким образом, ему не угрожают риски, связанные с деятельностью банка-эмитента, и рейтинг облигаций за счет рейтинга самого банка может быть выше. В соответствии с другой моделью создается закрытый ипотечный ПИФ, активы которого надежно защищены от рисков, связанных с банкротством банка-кредитора либо управляющей компании.

Однако для дальнейшего успешного внедрения и развития механизма выпуска и обращения ипотечных ценных бумаг, по мнению экспертов, необходимо предпринять ряд мер. Прежде всего, это меры законодательного характера, регламентирующие как выпуск самих ипотечных ценных бумаг, особенности раскрытия информации при их эмиссии, так и требования к структуре, качеству и правилам регистрации ипотечного покрытия. Должен быть определен и регулирующий орган, который будет действовать на рынке таких ценных бумаг. Особого внимания заслуживает решение Банка России принимать ипотечные ценные бумаги АИЖК при ломбардном кредитовании, что позволит предоставить кредитным организациям дополнительные ресурсы. Преодолению дисбаланса в размещении банковского капитала будет способствовать и сотрудничество между банками в этой сфере, когда крупные кредитные организации смогут работать с небольшими банками, владеющими закладными, но не планирующими выпуск собственных ипотечных ценных бумаг.

Одним из центральных элементов создаваемой системы ипотечного жилищного кредитования должны стать коммерческие банки, предоставляющие долгосрочные ипотечные кредиты на приобретение жилья. В связи с этим Ассоциацией российских банков в сентябре 1999 г. был создан Комитет по ипотечному кредитованию, в составе которого сегодня уже более 60 банков, так или иначе проявляющих интерес к ипотеке. Опираясь на их опыт и практику, Комитет провел обсуждение проекта Концепции на двух сессиях с участием представителей таких учреждений Российской Федерации, как Банк России, Минэкономразвития России, Минфин России, федеральное Агентство по ипотечному жилищному кредитованию, и внес в правительственную комиссию по ипотеке ряд предложений, часть из которых была учтена в окончательной редакции Концепции.

В настоящее время Комитет принимает посильное участие в доработке законодательной базы и совершенствовании нормативного регулирования ипотечного кредитования. Есть ряд актуальных вопросов, решение которых существенно продвинет вперед развитие ипотечного кредитования. К их числу относятся:

- правовые вопросы, связанные с процедурой выселения неплательщиков из заложенного жилья в случае обращения на него взыскания;

- налоговые вопросы, касающиеся льгот по подоходному налогу при сделках с жильем, отмены налога на добавленную стоимость в ипотечных сделках, а также установления налоговых льгот банкам, осуществляющим ипотечное кредитование;

- вопрос согласования с органами опеки и попечительства договоров ипотеки для заемщиков с несовершеннолетними детьми;

- вопрос о снижении размера государственной пошлины при регистрации договоров ипотеки и, конечно же, отмене двойного взимания пошлины с одной и той же ипотечной сделки.

1 февраля 2006 г. состоялось очередное заседание Комитета Ассоциации российских банков по ипотечному кредитованию. Одним из вопросов повестки дня было обсуждение поправок к Федеральному закону «Об ипотечных ценных бумагах». В ходе обсуждения была высоко оценена оперативность Федеральной службы по финансовым рынкам по внесению дополнений к поправкам, предложенным представителями банковского сообщества. И хотя основные противоречия, мешающие скорейшему началу эмиссии ипотечных ценных бумаг, были сняты, остались два ключевых момента, которые, по мнению участников, могли бы в значительной мере замедлить процесс выпуска.

Первый из них касается отношения суммы кредита к стоимости обеспечения. В предлагаемой редакции поправок к Закону оно закрепляется на уровне 70% по каждому из составляющих ипотечное покрытие кредиту или закладной, что при достаточно широком спектре банковских ипотечных продуктов приведет к невозможности их рефинансирования. Было предложено исключить эту норму из Закона, ссылаясь на то, что рынок сам отрегулирует это соотношение исходя из потребности инвесторов в бумагах с разной степенью риска. Более умеренным предложением банков является установление указанного соотношения в размере 80% как среднего по пулу закладных или кредитов, составляющих ипотечное покрытие.

Вторым моментом, считают участники заседания, может явиться страхование жизни и дееспособности заемщика только в его пользу. Данная норма затруднит процесс получения страхового возмещения, а как следствие повысит риск недополучения доходов у инвесторов. Участники заседания пришли к выводу, что указанная норма должна быть исключена из Закона, так как вопросы страхования при ипотечном кредитовании уже закреплены в Федеральном законе «Об ипотеке (залоге недвижимости)».

По мнению членов Комитета, принятие этих предложений позволит придать Закону универсальный характер, позволяющий банкам без больших затруднений выходить на рынок с ипотечными ценными бумагами, что, в свою очередь, не только даст импульс развитию рынка на новом уровне, но и увеличит объемы заимствований для включения их в ипотеку, а также снизит их стоимость для заемщика.

В январе 2006г. Правительство РФ утвердило новую редакцию Федеральной целевой программы «Жилище» и национального проекта «Доступное и комфортное жилье - гражданам России». В рамках этих проектов выделены четыре основных блока задач, реализация которых намечена на ближайшие четыре года. Первые два направлены на увеличение объемов ипотечного кредитования и обеспечение жильем молодых семей. Третий блок предполагает адекватное спросу увеличение объема предложения жилья. Для этого регионам будет оказываться государственная помощь в строительстве инженерной инфраструктуры и модернизации сетей. Последний блок предусматривает обеспечение жильем особых категорий населения, перед которыми государство имеет обязательства по закону (военнослужащие, беженцы и т.п.), путем выдачи жилищных сертификатов.

Разумеется, решение этих вопросов является необходимым, но далеко не единственным условием активизации и расширения участия банков в ипотечном кредитовании. Главным вопросом, который остается открытым, является изыскание долгосрочных финансовых ресурсов для ипотечного кредитования. Ведь структура привлекаемых банками средств носит ярко выраженный краткосрочный характер, в силу чего собственные возможности банков в предоставлении ипотечных кредитов крайне ограничены.

Одной из основных задач банков в рыночной экономике является переориентация сбережений населения на инвестиции в реальный сектор экономики. Ипотечное кредитование как раз и позволяет мобилизовать значительную часть сбережений граждан и средств инвесторов и направить их в важнейшие отрасли хозяйства, прежде всего связанные с жилищным строительством. Зарубежный опыт, да и практика тех российских регионов, где ипотека уже развивается, показывает, что ипотечное кредитование обладает как минимум четырехкратным мультипликативным эффектом, то есть каждый рубль кредита в конечном итоге вовлекает в хозяйственный оборот не менее четырех рублей из средств населения. Поэтому благодаря ипотечному кредитованию можно задействовать те значительные финансовые средства, которые хранятся гражданами в виде наличной иностранной валюты и объемы которых сопоставимы с государственным бюджетом страны. Одновременно ипотека будет способствовать восстановлению доверия населения к государственным и коммерческим банкам, поскольку граждане, кредитующиеся в банке, как правило, держат в нем и свои депозитные и расчетные счета. Ипотечное кредитование и есть тот механизм, который обеспечивает взаимосвязь между денежными ресурсами населения, банками и предприятиями строительного комплекса, направляя финансовые средства в реальный сектор экономики.

Похожие работы

... своего рода локомотивом в подъеме экономики страны в целом. Заключение В процессе выполнения дипломного проекта по теме «Анализ стратегии государственной жилищной политики» были рассмотрены важнейшие составляющие жилищной политики, проанализированы условия её реализации, организации и деятельности управляющей системы, организационно-экономические, правовые и динамические факторы, влияющие ...

... политики показали и результаты анкетирования: 97,5% респондентов ответили согласием на вопрос о ее необходимости. А также больше половины населения считает, что нужны меры по активизации государственной региональной политики Российской Федерации, тем самым доказывая, что Кузбасс и Томская область являются дотационными. За это выступило 70% респондентов. Это еще свидетельствует о том, что с точки ...

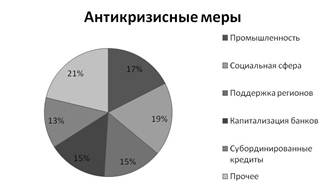

... России (340 млрд руб.), компаниям в виде госгарантий по банковским кредитам (300 млрд руб.) и особенно банкам (более 1055 млрд руб. государственных кредитов). Можно сказать, что антикризисная политика России реализуется прежде всего в трех направлениях – повышение ликвидности финансового сектора, социальная поддержка населения и поддержка ведущих компаний. Стимулирование потребительского спроса ...

тера, определяющий содержание государственной региональной политики Российской Федерации, формирующий и запускающий в действие механизм ее реализации; Депрессивная территория - административная единица (район, город) или совокупность сопредельных административных единиц в границах одного или нескольких субъектов Российской Федерации, имеющих однородную структуру экономики, оказавшаяся в ...

0 комментариев