Нормативно-правовые аспекты кредитования в современных условиях

Подходы к формированию стратегии кредитования на предприятии

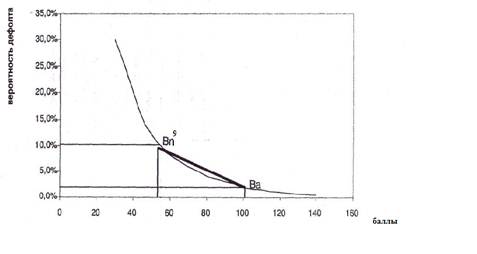

Определение предельного объема привлечения кредитных средств

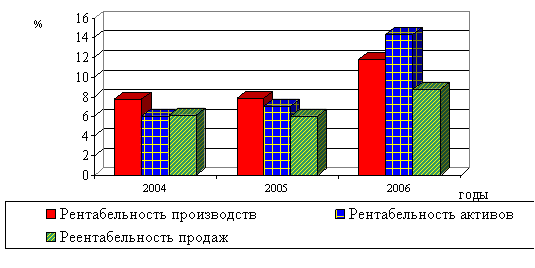

Анализ стратегии кредитования на предприятии на примере Мамадышского РайПО

Анализ применяемой стратегии кредитования на предприятии

Определение предельного объема привлечения кредитных средств

Отсутствуют целевые финансовые фонды для минимизации риска невозврата кредитов банкам в срок

Разработка процесса мониторинга стратегии кредитования в данной организации

Навигация

Подходы к формированию стратегии кредитования на предприятии

Совершенствование стратегии кредитования на предприятии

93162

знака

6

таблиц

6

изображений

1.3 Подходы к формированию стратегии кредитования на предприятии

Для того чтобы отношения с кредиторами максимально соответствовали целям обеспечения финансовой устойчивости (безопасности) компании и увеличению ее прибыльности и конкурентоспособности, менеджменту компании необходимо выработать четкую стратегическую линию в отношении характера привлечения и использования кредитов.

В теории финансового менеджмента принято выделять различные стратегии кредитования в зависимости от отношения менеджера к выбору источников покрытия.

Известны 4 модели поведения: идеальная, агрессивная, консервативная, компромиссная.

Выбор той или иной модели стратегии финансирования сводится к выделению соответствующей доли капитала, т.е. долгосрочных источников финансирования.

Идеальная модель построена, основываясь на сути категорий "оборотные активы" и "краткосрочные пассивы". Модель означает, что оборотные активы по величине совпадают с краткосрочными пассивами, т.е. чистый оборотный капитал равен нулю.

В реальной жизни такая модель практически не встречается, т.к. предприятие всегда нуждается в некоторой сумме денежных средств для поддержания текущих расходов. С позиции ликвидности данная модель наиболее рискована, т.к. предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности.

Суть этой стратегии состоит в том, что долгосрочный капитал используется как источник покрытия внеоборотных активов, т.е. численно совпадает с их величиной.

Агрессивная модель означает, что долгосрочный капитал служит источником покрытия внеоборотных активов и того минимума, который необходим для осуществления хозяйственной деятельности. С позиции ликвидности данная модель также рискована, т.к. в реальной жизни ограничиться лишь минимумом оборотных активов невозможно.

Поскольку постоянных источников финансирования в этом случае хватает лишь на покрытие минимума оборотных активов. При данной модели имеет место относительно высокая текущая прибыль (т.к. затраты на поддержание текущей деятельности минимальны) и высок риск потерь от неполучения возможных доходов при возрастании спроса на продукцию.

Консервативная модель предполагает, что часть оборотных активов покрывается долгосрочными пассивами.

Компромиссная модель считается наиболее реальной. Оборотные активы финансируются за счет долгосрочных источников.

Многообразие задач, решаемых в процессе построения стратегии любого из представленных типов, определяет необходимость разработки специальной финансовой политики в этой области на предприятиях, использующих значительный объем заемного капитала.

Финансовая стратегия кредитования на предприятии строится посредством формирования кредитной политики по следующим основным этапам (см. рис. 3).

Этапы разработки политики кредитования предприятия | |

| 1. | Анализ привлечения и использования кредитных средств в предшествующем периоде |

| 2. | Определение целей привлечения кредитных средств в предстоящем периоде |

| 3. | Определение предельного объема привлечения кредитных средств |

| 4. | Оценка стоимости привлечения кредитов из различных источников |

| 5. | Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе |

| 6. | Определение форм привлечения кредитных средств |

| 7. | Определение состава основных кредиторов |

| 8. | Формирование эффективных условий привлечения кредитов |

| 9. | Обеспечение эффективного использования привлеченных кредитов |

| 10. | Обеспечение своевременных расчетов по полученным кредитам |

Рис. 3. Этапы формирования кредитной стратегии предприятия

Охарактеризуем подробнее данные этапы.

1. Анализ привлечения и использования кредитных (заемных) средств в предшествующем периоде. Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования.

На первом этапе анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия. На втором этапе анализа определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированного финансового кредита и внутренней кредиторской задолженности в общей сумме заемных средств, используемых предприятием. На третьем этапе анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводиться соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных оборотных и внеоборотных активов. На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческих) кредитов. Эти условия анализируются с позиций их соответствия конъюнктуре финансового и товарного рынков. На пятой стадии анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения кредитных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств предприятия являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полную эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация), обновление основных средств (финансовый лизинг) и т. п.

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели.

д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объемах.

Похожие работы

... Банка эффективных методов анализа кредитоспособности и повышение уровня качества управления кредитном риском. Глава 3 Совершенствование механизма кредитования в Калужском отделении № 8608 Сбербанка России 3.1 Направления развития механизма кредитования Калужского ОСБ № 8608 Рассмотренные элементы системы банковского кредитования устойчивы в рамках ее сущности. Согласно современной ...

... обеспечения взыскивается с расчетного счета предприятия; при отсутствии свободных денежных средств сумма недостатка, переносится на счет просроченных ссуд /24/. 2.2 Общие правила кредитования химических предприятий России за счет ресурсов иностранных банков После принятия решения о необходимости расширения или переориентации действующего производства на химическом предприятии возникает ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

0 комментариев