Нормативно-правовые аспекты кредитования в современных условиях

Подходы к формированию стратегии кредитования на предприятии

Определение предельного объема привлечения кредитных средств

Анализ стратегии кредитования на предприятии на примере Мамадышского РайПО

Анализ применяемой стратегии кредитования на предприятии

Определение предельного объема привлечения кредитных средств

Отсутствуют целевые финансовые фонды для минимизации риска невозврата кредитов банкам в срок

Разработка процесса мониторинга стратегии кредитования в данной организации

Навигация

Отсутствуют целевые финансовые фонды для минимизации риска невозврата кредитов банкам в срок

Совершенствование стратегии кредитования на предприятии

93162

знака

6

таблиц

6

изображений

3. Отсутствуют целевые финансовые фонды для минимизации риска невозврата кредитов банкам в срок.

4. Отсутствуют другие способы минимизации кредитных рисков.

Таким образом, проанализировав деятельность предприятия и его кредитную стратегию можно сделать следующие выводы.

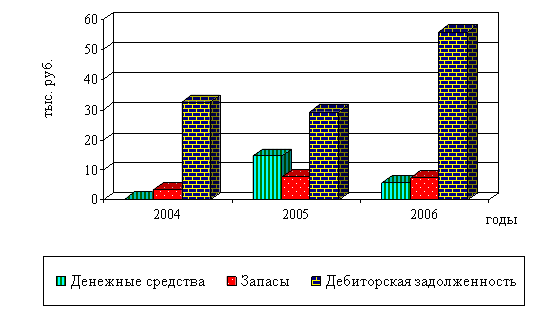

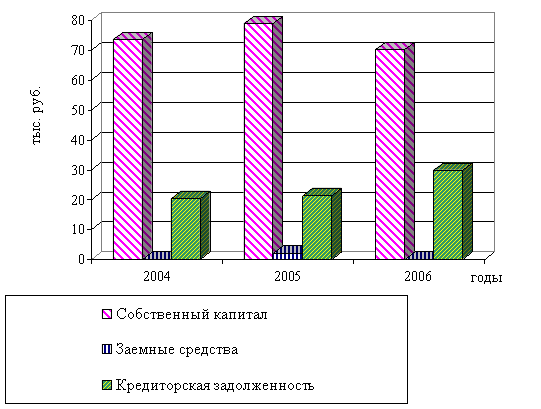

Предприятие занимается, в основном торговлей. Объемы товарооборота растут в динамике за 3 года, деятельность предприятия и рынки сбыта расширяются. На предприятии в качестве кредитных средств присутствуют только краткосрочные. Предприятие по ним исполняет вовремя свои обязательства и оборачиваемость кредиторской задолженности высока. Предприятие Мамадышское РайПО кредитуется в трех банках в РТ – "Ак Барс" - главный кредитор, "Татфондбанк" и ОАО "СБ РФ".

Кредитная стратегия направлена на пополнение сумм оборотных средств, но оборотные средства не полностью профинансированы за счет краткосрочных обязательств.

На предприятии отсутствует специалист по ведению кредитных договоров. Средневзвешенная ставка процента по кредитам равна 19,04 %. Сроки погашения – от 1 до 3 лет.

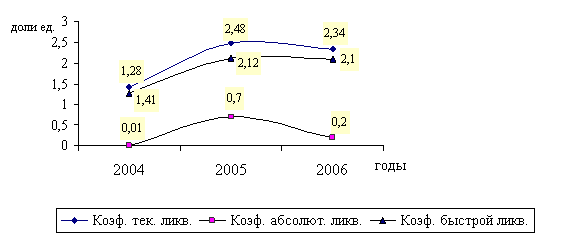

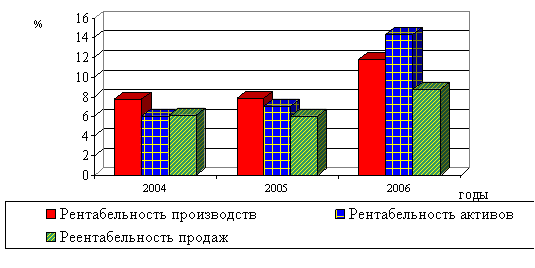

В целом можно говорить о стратегии кредитования как об эффективной, так как все показатели предприятия в норме.

3. Основные направления совершенствования стратегии кредитования на предприятии на примере Мамадышского РайПО

3.1 Мероприятия по совершенствованию стратегий кредитования на предприятии и их экономическое обоснование

Для того чтобы эффективно управлять кредитной стратегией компании необходимо, в первую очередь, определить их оптимальную структуру для Мамадышского РайПО и в конкретной ситуации:

- составить бюджет кредиторской задолженности;

- разработать систему показателей (коэффициентов), характеризующих, как количественную, так и качественную оценку состояния и развития отношений с кредиторами компании и принять определенные значения таких показателей за плановые.

Вторым шагом в процессе оптимизации кредиторской задолженности должен быть анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений.

На третьем этапе, в зависимости от выявленных несоответствий и причин их возникновения, должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами.

Менеджеры Мамадышского РайПО должны исходить из решения следующих первоочередных задач

- максимизации прибыли компании, минимизации издержек, достижения динамичного развития компании (расширенное воспроизводство);

- утверждения конкурентоспособности - которые, в конечном итоге и определяют финансовую устойчивость компании.

Финансирование данных задач должно быть достигнуто в полном объеме. Для этого, после использования всех собственных источников финансирования (собственный капитал и прибыль - наиболее дешевые ресурсы), должны быть в заданном объеме привлечены заемные средства кредиторов. При этом наиболее весомым ограничивающим фактором в процессе планирования использования заемного капитала необходимо считать его стоимость, которая должна позволять сохранить рентабельность бизнеса на достаточном уровне. Предлагается поиск наиболее дешевых источников кредитования.

В ходе разработки политики использования кредитных ресурсов необходимо определение наиболее приемлемых тактических подходов. Существует несколько потенциальных возможностей привлечения заемных средств Мамадышским РайПО:

1) Средства инвесторов (расширение уставного фонда, совместный бизнес).

Так как, процесс привлечения дополнительных финансовых ресурсов для целей собственного бизнеса рассматривается нами с точки зрения максимизации безопасности данного процесса, то следует остановиться на двух наиболее важных, в данном аспекте, характеристиках этого способа займа. Первая - относительная дешевизна: как правило, инвесторы, обменивающие свои средства на корпоративные права (паи) рассчитывают на дивиденды, которые фиксируются в учредительных документах в виде процентов. При этом, в случае отсутствия прибыли на предприятии, вложенный в дело капитал может быть "бесплатным". Вторая особенность - возможность инвесторов влиять на процессы управления в созданном хозяйственном обществе. Поэтому следует позаботиться о сохранении контрольного пакета. Иначе ваш, изначально собственный капитал, может превратиться в капитал, переданный в займы новому инвестору. Отсюда следует вывод о явной ограниченности размеров привлекаемых средств корпоративных инвесторов: в общем случае их не должно быть больше ваших первоначальных инвестиций: даже если паи "распылены" между несколькими держателями, то все равно остается риск (особенно если речь идет об успешном предприятии) сосредоточения корпоративных прав под единым контролем.

2) Торговый кредит. Данный кредит предоставляется в товарной форме поставщиками в виде отсрочки платежа за проданные товары в течение обычной хозяйственной деятельности. Данная форма кредита является одной из самых распространенных на территории России.

Торговый кредит на первый взгляд кажется бесплатным, однако он содержит затраты поставщика, связанные с инвестированием в дебиторскую задолженность. Поставщик, как правило, включает данные расходы в цену, которая зависит от условий рынка и от взаимных договоренностей сторон.

В случаях оплаты товара по факту или авансом, как правило, поставщиком предоставляется существенные скидки, поэтому прежде, чем принять торговый кредит, необходимо определить размер этой скидки и сравнить данный вариант финансирования с другими формами. Предлагается Мамадышскому РайПО воспользоваться таким кредитом.

3) Толлинг - работа на "давальческом сырье". Это способ получения сырья переработчиком без каких-либо затрат с его стороны, с последующим возвратом конечного продукта поставщику. Поставщик вознаграждает переработчика за работу. Вознаграждение может быть виде денежных средств или в виде готовой продукции.

Предприятие - переработчик может прибегнуть к толлингу в случае, если оно в настоящий момент не имеет других средств для финансирования и способов приобретения сырья и желает продолжать производственную деятельность, а так же загрузить производственные мощности, делая нетоллинговые операции более прибыльными.

4) Векселя. Вексель - письменное долговое обязательство установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему право требовать с заемщика уплаты суммы, указанной в векселе, к определенному сроку. Традиционно векселя выписываются для оформления торгового кредита и применяются как денежный эквивалент для текущих расчетов в случае нехватки "живых" денежных средств. Помимо выпуска собственных векселей, предприятие для расчетов с поставщиками может использовать банковские векселя. Мамадышское РайПо осуществляя операции с банковскими векселями, может получить следующие выгоды:

- предприятие, получившее кредит в форме банковского векселя, может снять проблему платежеспособности, т.к. вексель стабильного банка более ликвиден, чем вексель самого предприятия;

- банковские векселя способствуют не только разрешению проблем неплатежей предприятия, но и увеличению оборотного капитала.

Выгода инвестора от приобретения векселей состоит из:

- экономии по налоговым выплатам: налог на доход, полученный по векселю, составляет 15%;

- ликвидности вложений, обусловленных срочностью векселя, а так же наличием вексельного рынка, где возможна реализация векселей или их учет в банке;

- возможности оплатить им собственные обязательства;

- возможности заложить их и получить кредит.

5) Факторинг. Продажа дебиторской задолженности компании финансовому институту, известному как фактор-компания. Трансакция продажи дебиторской задолженности по сниженной цене специализированной компании - фактору - или финансовой организации с целью получения средств.

При реализации товара в кредит, Мамадышское РайПО может получить незамедлительную оплату от факторингового банка с дисконтом 15-50%, в зависимости от кредитоспособности покупателя и качества товара. Основное достоинство факторинга - обеспечение оборачиваемости и ликвидности средств.

6) Краткосрочный лизинг Аренда на короткий срок может сократить объем инвестиций за счет вложений в оборудование, необходимое предприятию на ограниченный срок.

Оптимальное кредитование потребности в оборотном капитале зависит от качества управления, которое должно обеспечивать наличие необходимого объема оборотных средств. Под необходимым объемом оборотных средств Мамадышского РайПО понимается такой их размер, который был бы минимальным, но вполне достаточным для обеспечения нормальной хозяйственной деятельности в конкретном периоде времени.

Похожие работы

... Банка эффективных методов анализа кредитоспособности и повышение уровня качества управления кредитном риском. Глава 3 Совершенствование механизма кредитования в Калужском отделении № 8608 Сбербанка России 3.1 Направления развития механизма кредитования Калужского ОСБ № 8608 Рассмотренные элементы системы банковского кредитования устойчивы в рамках ее сущности. Согласно современной ...

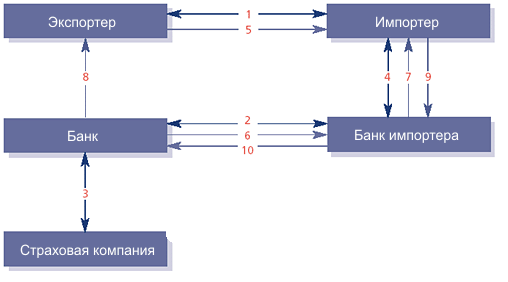

... обеспечения взыскивается с расчетного счета предприятия; при отсутствии свободных денежных средств сумма недостатка, переносится на счет просроченных ссуд /24/. 2.2 Общие правила кредитования химических предприятий России за счет ресурсов иностранных банков После принятия решения о необходимости расширения или переориентации действующего производства на химическом предприятии возникает ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

0 комментариев