Нормативно-правовые аспекты кредитования в современных условиях

Подходы к формированию стратегии кредитования на предприятии

Определение предельного объема привлечения кредитных средств

Анализ стратегии кредитования на предприятии на примере Мамадышского РайПО

Анализ применяемой стратегии кредитования на предприятии

Определение предельного объема привлечения кредитных средств

Отсутствуют целевые финансовые фонды для минимизации риска невозврата кредитов банкам в срок

Разработка процесса мониторинга стратегии кредитования в данной организации

Навигация

Определение предельного объема привлечения кредитных средств

Совершенствование стратегии кредитования на предприятии

93162

знака

6

таблиц

6

изображений

3. Определение предельного объема привлечения кредитных средств.

Предельный объем на предприятии не устанавливается, так как не рассчитывается финансовый рычаг. Но, в соответствии с рыночными потребностями прирост заемных средств не должен превышать погашенных обязательств в прошлом году, о есть, в идеале кредиторская задолженность должна снижаться. Так, на 2010 год можно посчитать, что предельный объем кредитов для Мамадышского РайПО не должен превышать 1114 тыс. руб.

4.Определение состава основных кредиторов и оценка стоимости привлечения кредитов из различных источников. Проведем ранжирование кредиторской задолженности Мамадышского РайПО по банкам и выясним также средневзвешенную ставку процента по кредитным средствам. Таким образом, видим, что предприятие кредитуется в разных банках. Это делается с целью диверсификации рисков кредитного характера. Если рассматривать кредиторскую задолженность по уровню ставок, то по бакам соответственно ставки таковы: ОАО "Ак Барс" - 19 % годовых, ОАО "СБ РФ" - 17,9 % годовых, а ОАО "Татфондбанк" - 19,5 % годовых.

Таблица 4 Состав кредиторской задолженности по основным кредиторам Мамадышского РайПО за 2009 год

| Наименование банка | Сумма т.р. |

| ОАО "Ак Барс" | 5611,2 |

| ОАО "Сбербанк" | 935,2 |

| ОАО "Татфондбанк" | 2805,6 |

| Итого | 3952 |

Если рассчитывать средневзвешенную ставку по кредитам, то она равна:0,6*0,19+0,1*0,179+0,3*0,195 = 19,04 %. Таким образом, Мамадышский РайПО кредитуется под 19,04 % годовых.

5.Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся:

а) срок предоставления кредита – РайПО устанавливает для себя по договоренности с банком оптимальные, максимально длинные сроки возврата.

б) ставка процента за кредит – выбирается исходя из наименьших потерь. То есть, минимальная.

6.Обеспечение своевременных расчетов по полученным кредитам. Обеспечивается Мамадышским РайПО путем составления платежных графиков по выплатам кредитов.

Таким образом, в целом можно отметить, что предприятие нуждается в дополнительном финансировании и формирует соответственную стратегию.

2.3 Преимущества и недостатки реализуемой стратегии кредитования в Мамадышском РайПО

Проанализировав этапы формирования кредитной стратегии РайПО. Можем сделать выводы о преимуществах и недостатках системы кредитования на предприятии. Итак, к преимуществам кредитной стратегии РАЙПО можно отнести следующее:

1. Диверсификация кредитов по банкам, то есть, предприятие берет разные виды кредитов в разных банках. Это способствует, во – первых, развитию положительной кредитной истории предприятия, а во-вторых, дает возможность минимизировать риски Мамадышского РайПО.

2. Выбор кредитных продуктов с относительно низкими ставками. Так, аналогичные кредитные продукты (кредитные линии) в других банках ОАО "Альфа-Банк", ОАО "Абсолют- Банк", ОАО Банк "Казанский" и др. по ставкам отличаются от продуктов банков, услугами которых пользуются ПО.

3. Расчет потребности в объемах заемных средств основывается на целях их использования в предстоящем периоде. То есть, у предприятия существуют определенные цели и они реализуются с помощью заемных средств.

4. Оборачиваемость кредиторской задолженности является высокой, следовательно, погашение кредитов происходит быстро и своевременно.

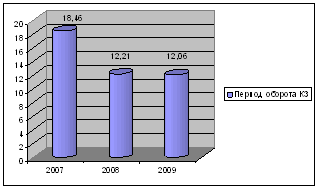

Так, период оборота кредиторской задолженности по статье "займы и кредиты банков" в 2007 году составлял 18,5 дня, в 2008 году – 12,21 дня и в 2009 году – 12,06 дня. То есть, видим, что в динамике данный показатель еще и снижается, что свидетельствует об регулярном исполнении предприятием своих обязательств.

Рис. 5. Динамика периодов оборота кредиторской задолженности, в днях за 2007 – 2009 гг.

Таким образом, предприятие является добросовестным заемщиком.

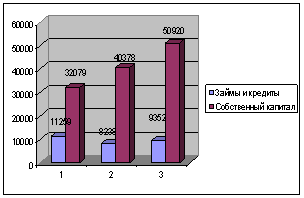

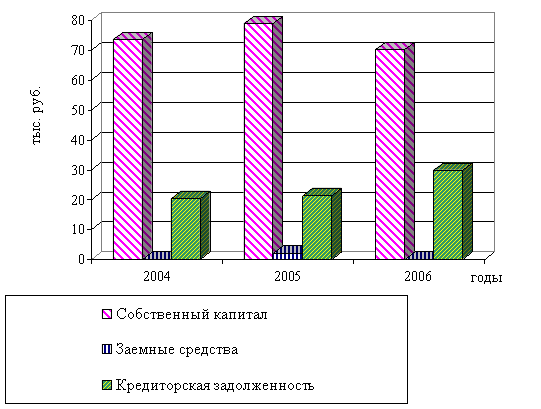

5. Мамадышский РайПО учитывает перспективы развития хозяйственной деятельности предприятия и не набирает кредитов сверх потребности. Если проанализировать соотношение собственного и заемного капитала предприятия, то можно выяснить, что коэффициент соотношения в 2007 году равен 0,35. в 2008 году – 0,2 и в 2009 году – 0,18. То есть, собственный капитал предприятия максимально завышен, и превышает заемный в несколько раз. Это, прежде всего, дает гарантии кредиторам Мамадышского РайПО и уверенность в том, что просрочки платежей по кредитам не будет.

Рис. 6. Соотношение объемов собственных и заемных средств на Мамадышском РайПО за 2007 – 2009 гг.

Процесс формирования объема и структуры капитала подчинен задачам обеспечения его хозяйственной деятельности не только на начальной стадии функционирования предприятия, но и в ближайшей перспективе.

6. Показатель стоимости капитала (рассчитан нами в части 2.2. как 19, 04 % годовых) используется как критериальный в процессе осуществления реального инвестирования. Прежде всего, уровень стоимости капитала – 19,04 % выступает как дисконтная ставка, по которой сумма чистого денежного потока приводится к настоящей стоимости в процессе оценки эффективности отдельных реальных проектов Мамадышского РайПО, например, проекта по покупке мукомольного мини – завода.

Недостатки системы кредитования на предприятии:

1. Отсутствует специалист, занимающийся непосредственно мониторингом и ведением кредитования на предприятии. Все операции учета и изменения источников финансирования на предприятии выполняет только бухгалтер. Также он занимается мониторингом и анализом следующих областей:

-· кредитный рынок (мониторинг банков, их требований к заемщикам; отслеживание изменений процентных ставок по кредитам; анализ кредитных продуктов, условий заимствования);

- взаимоотношения с поставщиками (мониторинг и анализ возможности использования товарных кредитов).

2. На долгосрочный период (свыше 1 года) заемные средства не привлекаются, то есть, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов используются либо краткосрочные источники, либо собственные источники финансирования.

Похожие работы

... Банка эффективных методов анализа кредитоспособности и повышение уровня качества управления кредитном риском. Глава 3 Совершенствование механизма кредитования в Калужском отделении № 8608 Сбербанка России 3.1 Направления развития механизма кредитования Калужского ОСБ № 8608 Рассмотренные элементы системы банковского кредитования устойчивы в рамках ее сущности. Согласно современной ...

... обеспечения взыскивается с расчетного счета предприятия; при отсутствии свободных денежных средств сумма недостатка, переносится на счет просроченных ссуд /24/. 2.2 Общие правила кредитования химических предприятий России за счет ресурсов иностранных банков После принятия решения о необходимости расширения или переориентации действующего производства на химическом предприятии возникает ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

0 комментариев