Навигация

Хеджирование как инструмент регулирования валютных рисков

101835

знаков

3

таблицы

2

изображения

3.2 Хеджирование как инструмент регулирования валютных рисков

В отличие от других видов риска (риск потери товара в пути, риск изменения законодательства и пр.), валютный риск обладает следующей особенностью. Поскольку колебания валют имеют разнонаправленный характер, и благоприятные отклонения столь же вероятны, как и неблагоприятные, то и валютный риск может давать как положительный финансовый результат, так и отрицательный. То есть он является двусторонним или спекулятивным.

Таким образом, компания может с равной долей вероятности, как дополнительно заработать на изменении стоимости денег, так и потерять. Но не стоит забывать, что финансовая деятельность компании, если только она не занимается специально валютными спекуляциями, направлена на получение заранее запланированного денежного потока. И, следовательно, отрицательный исход такую компанию не устроит. Поэтому такая задача как устранение, а если быть точнее, снижение риска неопределенности будущих платежей возникает очень часто. Решить ее можно путем хеджирования с помощью различных инструментов.

Сплошь и рядом термины управление рисками (risk management), страхование и хеджирование подменяют друг друга. Можно наметить следующие различия между ними: во-первых, в уровнях использования термин страхование шире, как по масштабам применения, так и по субъектам (страховые компании и др.); во-вторых, термин хеджирование чаще используют при анализе краткосрочных, а страхование — при анализе долгосрочных операций. Хеджирование — это исключительно рыночная форма страхования [9, с.60]

В деловой практике эти различия выглядят условными, даже искусственными. Термин хеджирование происходит от английского hedge, означающего ограждение.

Хеджирование (hedging) — это инструментарий, используемый для минимизации потерь от валютных колебаний. Он действует главным образом путем открытия противоположной позиции по той же валюте. Техника хеджирования включает использование форвардных, фьючерсных, опционных операций, процентных свопов и т.д.

Необходимость хеджа появляется вместе с открытием валютной позиции. При короткой позиции банк вынужден прикупать валюту, и задача состоит в том, чтобы избежать привлечения валюты по более высокому курсу; при длинной позиции — избежать ситуации, в которой банк вынужден принимать подорожавшую валюту по старому, более низкому курсу, размещая ее по более высокому.

Краткосрочное хеджирование осуществляется чаще с помощью форвардных сделок. Задача состоит в умении предвидеть, предупреждать события, заключая свопы или своевременно избавляясь от фьючерсного контракта.

Наряду с рыночным хеджированием, с использованием срочных валютных операций, банки проводят прямое страхование валютных рисков. Его направления таковы: [9, с.61]

1. Структурная балансировка резервов путем достижения равновесия между притоком валюты от экспортных сделок и оттоком для финансирования импорта.

2. Включение в контракт с клиентами мультивалютной оговорки, предполагающей возможность пересмотра валюты платежа. Если мультивалютную оговорку включает в контракт экспортер или банк, получающий платежи, то возможность пересмотра валюты платежа страхует от уменьшения валютной выручки или ее значения в национальный валюте. Импортер стремится избежать потерь от повышения курса валюты, которую он должен покупать за национальные деньги.

3. Манипулирование сроками платежа, т.е. некоторое их опережение или задержка, осуществляемые, главным образом, со стороны банка. Подобные упреждающие действия не нарушают условий контракта; банк может проводить их при оплате товаров и услуг, переводе прибыли, погашении кредитов и т.д.

4. Дисконтирование векселей в иностранной волюте. Банк берет на себя закрытие векселя, рассчитывая на дополнительную прибыль, и, в то же время, страхует внешнеторговые сделки.

5. Образование совместных с клиентами страховых фондов или фондов хеджирования, сочетающих спекулятивные цели со страхованием (hedge fund).

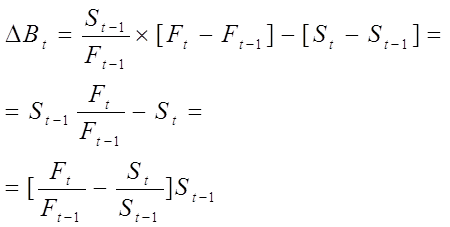

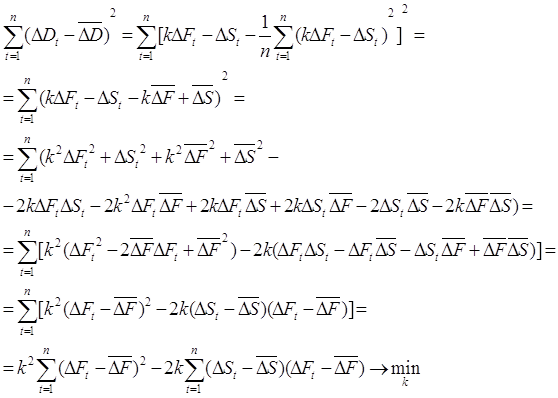

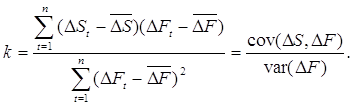

Инструмент хеджирования выбирается таким образом, чтобы неблагоприятные изменения цены хеджируемого актива или связанных с ним денежных потоков компенсировались изменением соответствующих параметров хеджируемого актива. Основными инструментами хеджирования являются форварды, фьючерсы, опционы и свопы.

Форвард – это срочная сделка, при которой продавец и покупатель соглашаются на поставку базисного актива (например, евро против долларов или рублей) на определенную дату в будущем, тогда как цена базиса устанавливается в момент заключения сделки. Форварды – это всегда внебиржевой продукт.

В форвардных сделках «заняты» два показателя: валютный курс и процентная ставка по депозитам. Распространенность срочных операций обусловлена тем, что они служат не только, даже не столько получению спекулятивной прибыли, сколько являются средством страхования валютных рисков, особенно часто возникающих при продаже товаров в кредит.

Срочные валютные сделки возникли из потребностей внешнеторгового оборота. После сбыта товаров за рубежом, экспортер продает валюту, а импортер вынужден покупать иностранную валюту, оба они заинтересованы в сохранении стабильной выручки.

Развивается рынок форвардных контрактов (forward contract), на котором заключаются сделки, оговариваются сроки и инструменты финансирования.

Важное значение в обменных операциях имеет дата валютирования (value date), т.е. день поставки валюты, на условия, обозначенных в контракте. При этом дата заключения контракта может не совпадать с датой валютирования. Обычно на условиях спот валюта поставляется на второй рабочий день после заключения контракта, при форвардных сделках валютирование отдалено от даты заключения контракта но более длительный срок.

Срочную, или форвардную операцию отличают следующие особенности:

— обменный курс фиксируется в момент заключения сделки, а валютный товар переходит к покупателю через определенный срок;

— виды срочности различны: от 1 месяца до 1 года, но традиционно они не превышают 3-х месяцев;

— с момента заключения сделки и до ее окончания по счетам никаких операций не проводится.

Главным инструментом становится форвардный курс, — договорная цена валютного товара, связывающая спот-курс в момент заключения сделки с процентной ставкой по банковским депозитам [9, с. 45]

Фьючерс – это тоже срочная сделка. Фьючерс отличается от форварда тем, что это биржевой продукт, а значит, условия (срок, сумма) являются стандартизированными. Кроме того, покупатель вносит в расчетный центр биржи депозитную маржу, а также при неблагоприятном движении курса (например, рост доллара по отношению к евро) вариационную маржу, которая гарантирует исполнение обязательств по купленному фьючерсу перед продавцом. Если же курс доллара упадет, то вариационную маржу вносит уже продавец. [9, с. 56]

Валютные фьючерсы впервые стали применяться в 1972 году на Чикагском валютном рынке. Валютный фьючерс - срочная сделка на бирже, представляющая собой куплю-продажу определенной валюты по фиксируемому на момент заключения сделки курсу с исполнением через определенный срок. Отличие валютных фьючерсов от операций-форвард заключается в том, что:

1) фьючерсы это торговля стандартными контрактами

2) обязательным условием фьючерса является гарантийный депозит

3)расчеты между контрагентами осуществляются через клиринговую палату при валютной бирже, которая выступает посредником между сторонами и одновременно гарантом сделки.

Преимуществом фьючерса перед форвардным контрактом является его высокая ликвидность и постоянная котировка на валютной бирже. C помощью фьючерсов экспортеры имеют возможность хеджирования своих операций.

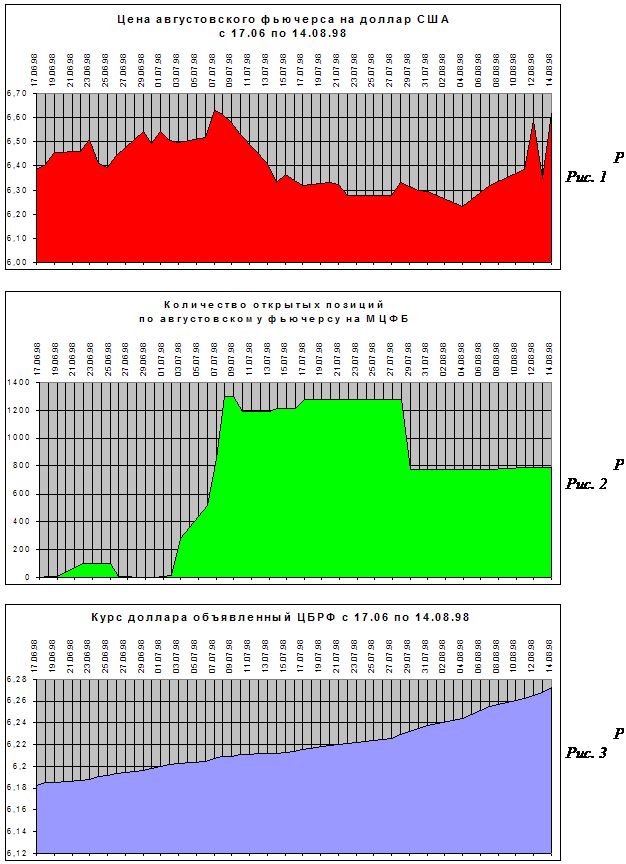

Одновременно с хеджерами на бирже активно действуют валютные спекулянты. Технически их действия аналогичны действиям хеджеров, но спекулянты несут ценовой риск, т.к. ничего не страхуют. В нашей стране, где фьючерсная торговля имеет небольшой опыт, спекулятивные сделки преобладают над сделками, связанными с хеджированием, что повышает риск хеджеров. Мировой опыт развития фьючерсной торговли показал, что полноценный и значительный по объему фьючерсный рынок не может состоять из одних спекулянтов. В этом случае средняя прибыль от операций каждого игрока (по статистике больших чисел) равнялась бы нулю на продолжительном отрезке времени, и рынок быстро бы пришел к вырождению. Реальный поток предложения и спроса на фьючерсный рынок обеспечивают прежде всего хеджирующие. Правда здесь существует проблема: интересы хеджирующего сделку клиента и его брокера находятся в противоречии. Брокер заинтересован продать фьючерс, купленный по минимальной цене и извлечь прибыль. Хеджирующий наоборот заинтересован сохранить дешевый фьючерс при росте биржевого курса вплоть до расчетного дня, т.к. он гарантирует стабильность его прибыли по товарному контракту. При этом, если хеджер сам выходит на рынок, то его действия не направляются на получении прибыли по срочным сделкам и сделкам с реальной валютой. В этом случае профессиональные спекулянты, которые тщательно отслеживают рынок и обладают большим объемом средств для осуществления игры, могут переигрывать хеджеров, что ведет для последних к возникновению дополнительных валютных рисков и убытков там, где по идее эти убытки должны страховаться. Мировая практика выработала специальные меры защиты хеджеров путем установления жестко регламентированных правил торгов на бирже.

Валютный опцион - сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу. Одна из сторон по опционной сделке имеет право выбирать для себя наиболее выгодные условия выполнения обязательств. За это вторая сторона получает премию, зависящую от длительности опциона, от разницы курсов при заключении сделки и оговоренных в данной операции. [9, с. 62]

В зависимости от того, кто из участников и каким образом имеет право на изменение условий сделки, различают опцион покупателя, или сделку с предварительной премией, опцион продавца, или сделку с обратной премией, а также временной опцион.

В случае опциона покупателя держатель опциона имеет право получить валюту в определенный день по обусловленному курсу. Покупатель сохраняет за собой право отказаться от приема валюты, уплатив за это продавцу премию в качестве отступного. К таким сделкам покупатель прибегает, когда он сомневается в повышении курсов валюту, хотя и рассчитывает на это, и опасается понести большие убытки.

По опциону продавца держатель опциона имеет право поставить валюту в обусловленный день по определенному курсу. Право на отказ от сделки принадлежит продавцу, и он платит премию покупателю в качестве отступного.

При временном опционе плательщик премии имеет право потребовать исполнения сделки в любой момент времени в период опциона по ранее фиксированному курсу. Таким образом, участник сделки платит премию за право выбрать наиболее выгодный текущий курс для конверсии валюты, полученной в результате опционной сделки.

Классическими биржевыми операциями с валютой являются: «спот» (текущие валютные операции) и «форвард» (срочные валютные операции). Спот – это покупка одной валюты за другую на текущих рыночных условиях, т.е. по стоимости, зафиксированной в день заключения сделки, с датой валютирования не позднее второго банковского дня со дня заключения сделки. Форвардный курс отличается от курса "спот" на величину форвардной маржи. Маржа может быть в виде премии — тогда курс "форвард" выше курса "спот"; или в виде дисконта — тогда курс "форвард" ниже курса "слот". Эти сделки применяются в основном для страхования платежей и активов от инфляции и падения курса национальной валюты.

Существует также сделка «своп». - комбинация двух сделок, указанных выше: покупка валюты на условиях «спот» и одновременной её форвардной реализацией. В результате такой сделки происходит обмен между двумя банками на определенное время двумя валютами с возвратом друг другу в конце сделки первоначальных валют. Существует несколько типов операций "своп": валютные, процентные, долговые, с золотом и их различные сочетания.

Валютная операция "своп" представляет собой покупку иностранной валюты на условиях "спот" в обмен на отечественную валюту с последующим выкупом. Операция "своп" может быть использована для хеджирования. Например, европейский банк, имея временно излишние доллары США, продает их на евро американскому банку и одновременно покупает доллары на срок с поставкой через 1 месяц.

Сделки "своп" удобны для банков, т.к. не создают непокрытой валютной позиции - объемы требований и обязательств банка в иностранной валюте совпадают. Целями "своп" бывают:

· приобретение необходимой валюты для международных расчетов

· осуществление политики диверсификации валютных резервов

· поддержание определенных остатков на текущих счетах

· удовлетворение потребностей клиента в иностранной валюте и др.

К сделкам "своп" особенно активно прибегают центральные банки. Они используют их для временного подкрепления своих валютных резервов в периоды валютных кризисов и для проведения валютных интервенций. Так в 70-х годах в период падения курса доллара лимит операций "своп" ФРС с 14 иностранными центральными банками и Банком международных расчетов увеличился до 22.16 млрд. долларов в 1978 г. против 50 млн. долларов в 1962 г. В 1969 году создана многосторонняя система операций "своп" через Банк международных расчетов в Базеле, в рамках которой центральные банки предоставляют БМР кредит сроком до 6 месяцев для совершения интервенций на еврорынке в целях поддержания спроса на определенные евровалюты. Центральные банки используют "своп" в качестве одного из методов валютного регулирования, прежде всего для поддержания курсов валют. [25, с.12]

Сделки "своп" c золотом проводятся аналогичным образом: металл продается на условиях наличной продажи и одновременно выкупается с платежом через определенный срок. Операции "своп" c валютой и золотом означают временный обмен активами, с процентами и долговыми требованиями - окончательный обмен. Сущность операций "своп" с процентами заключается в том, что одна сторона обязуется выплатить другой проценты по ставке LIBOR в обмен на получение платежей по фиксированной ставке. Выигрывает та сторона, которая не ошиблась в прогнозировании рыночной процентной ставки. Операции "своп" с долговыми обязательствами состоят в том, что кредиторы обмениваются не только процентными поступлениями, но и всей суммой долга клиента. Операции "своп" c валютой и процентами иногда объединяются: одна сторона выплачивает проценты по плавающей процентной ставке в долларах США в обмен на получение процентных платежей по фиксированной ставке в евро.

К операциям "своп" на финансовых рынках близки по смыслу так называемые операции "репо" (repurchasing agreement, или repo, или buybacks). Операции "репо" основаны на соглашении участников сделки об обратном выкупе ценных бумаг. Соглашение предусматривает, что одна сторона продает другой пакет ценных бумаг определенного размера с обязательством выкупить его по заранее оговоренной цене. Иными словами одна сторона кредитует другую под залог ценных бумаг. Операции "репо" бывают нескольких видов. "Репо с фиксированной датой" предусматривает, что заемщик обязуется выкупить ценные бумаги к заранее оговоренной дате. Операции "открытые репо" предполагают, что выкуп ценных бумаг может быть осуществлен в любое время либо в любое время после определенной даты. С помощью операций "репо" держатели крупных пакетов ценных бумаг получают возможность более эффективно распоряжаться своими активами, а банки и другие финансовые институты получают еще один инструмент управления ликвидностью.

Также выделяют простые способы хеджирования валютного риска компании - импортера (форвард, фьючерс, опцион) и сложные стратегии, где используются структурированные деривативы.

Одной из таких структур является опцион «цилиндр» [6, с. 147].

Суть схемы – покупатель хочет захеджировать себя от роста, допустим, курса евро против доллара, но не хочет платить большую премию по простому опциону колл. Тогда банк предлагает продать опцион колл бесплатно, если при этом компания одновременно продаст банку опцион пут (т.н. финансирующий опцион). Опцион «цилиндр»:

– предоставляет возможность участвовать в положительном движении валютного курса до цены исполнения проданного опциона (т.е. до цены исполнения финансирующего опциона);

– в случае неблагоприятного движения валютного курса предоставляет гарантированный курс хеджирования (в качестве которого выступает цена исполнения хеджирующего опциона).

Опцион «цилиндр» – структура с «нулевой стоимостью», т.е. при покупке опциона данной разновидности покупатель не уплачивает премию. Опцион «цилиндр» можно сделать любой ширины финансированием максимально высокой ставки (выбором цены исполнения финансирующего опциона) посредством изменения курса хеджирования (т.е. цены исполнения хеджирующего опциона).

Другой возможностью снизить стоимость простых опционов колл и пут для хеджирующей организации являются т.н. барьерные опционы нок-ин и нок-аут. Барьерные опционы – это обыкновенные опционы, которые «появляются» (нок-ин) или «исчезают» (нок-аут) в случае, если текущий курс касается оговоренного курса (барьера, или триггера). При триггере американского типа текущий курс должен коснуться триггера единожды в любой момент времени в течение срока жизни опциона.

Таким образом, эффективное использование всех вышеперечисленных методов позволяет предотвратить опасность потерь субъектов внешнеэкономической деятельности вследствие изменения валютных курсов различных стран.

Похожие работы

... данного рода операции необходимо, чтобы деятельность всех подразделений банка была отлично налажена. Страхование валютных рисков является неотъемлемой частью в процессе их управления, возможности снижения, а также избежания значительных негативных последствий, вызванных влиянием валютных рисков Форвардные сделки ФОРВАРДНЫЕ СДЕЛКИ — биржевые сделки, связанные со взаимной передачей прав и ...

... с трансляционным риском, если уменьшение прибыли от филиала будет отражено в оценке стоимости активов филиала в балансовом отчете материнской компании. Глава 2. Хеджирование валютного риска на фьючерсном рынке 2.1. Возникновение первых срочных рынков на примере Чикагской торговой биржи Когда и где был заключен первый срочный контракт, никто не знает. Возможно, это было в Древнем Египте, но ...

... с помощью их укрупнения, ну и конечно, инструменты хеджирования. 1.2 Защитные оговорки, их классификация Наиболее простым и самым первым методом страхования валютных рисков являлись защитные оговорки. Золотые и валютные защитные оговорки применялись после второй мировой войны. Золотая оговорка основана на фиксации золотого содержания валюты платежа на дату заключения контракта и пересчете ...

... вида валютной экспозиции. Операционный валютный риск может сократить чистый приток средств, прибыли и доходов, а также привести к сокращению рынков сбыта. Наличие экономического валютного риска приводит к снижению конкурентоспособности экспортеров на внешних рынках, к снижению уровня рентабельности продукции и прибыльности предприятий. Трансляционный риск может вызвать уменьшение стоимости ...

0 комментариев