Навигация

Бюджет и бюджетирование: понятие, сущность, назначение

77187

знаков

1

таблица

0

изображений

1. Бюджет и бюджетирование: понятие, сущность, назначение

Наряду с контролем одной из важнейших функций управления является планирование, которое представляет собой оценку поставленной организацией цели с точки зрения того, какие ресурсы для этого необходимы и будут ли они доступны, когда в них возникнет потребность. Планирование подразумевает под собой процесс определения действий, которые должны быть выполнены в будущем.

На предприятиях планирование неразрывно связано с финансовыми ресурсами. Прогнозирование емкости рынка — это начальная точка любого планирования в условиях рыночной экономики. Организация как экономический субъект ставит перед собой различные цели, причем как в краткосрочной, так и долгосрочной перспективе. Решение всех поставленных задач невозможно без разработки планов достижения целей.

Выделяют следующие уровни планирования:

стратегический уровень (на определенных промежутках времени имеется возможность в изменении ресурсов и факторов без потери результативности деятельности);

оперативный уровень (возможность регулирования существует для ограниченного количества факторов производства);

тактический уровень (существует возможность варьирования одной частью ресурсов в широких пределах, а другой — ограниченно).

Стратегическое планирование осуществляется на долгосрочную перспективу и подразумевает формулирование целей, задач, масштабы и сферы деятельности предприятия на качественном уровне или в виде общих количественных ориентиров.

Тактическое планирование осуществляется на среднесрочную перспективу (от 1 до 5 лет) и определяет ресурсы, которые необходимы предприятию для вступления на избранный стратегический уровень, выполняется в форме бизнес-планирования.

Оперативное планирование охватывает текущую деятельность предприятия, осуществляется в форме бюджетирования.

Бюджетирование представляет собой, с одной стороны, процесс составления финансовых планов и смет, а с другой - управленческую технологию, предназначенную для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

При постановке бюджетирования как процесса важно определить его объект. Для бюджетирования как управленческой технологии важно также определить уровни составления и консолидации бюджетов, соответствующие уровням управленческой иерархии (бюджеты дочерних компаний или центров финансовой ответственности).

Основным объектом бюджетирования является бизнес. В качестве объекта финансового планирования могут выступать производство и сбыт продуктов одного или нескольких видов, обособленные территориально, технологически или по сегментам рынка. Бюджетирование применимо ко множеству объектов различного уровня: компании или предприятию в целом; отдельному структурному подразделению (бюджет отдела, цеха, участка); программе работ или функции управления (бюджет коммерческих расходов, бюджет продаж и так далее); отдельному контракту или проекту; специально выделенным центрам учета (центры прибыли, центры затрат, венчурцентры и тому подобное).

Бюджетирование позволяет управлять финансами как отдельного бизнеса, так и предприятия в целом, при этом определяются набор видов бизнеса, сроки и направления реструктуризации и тому подобное.

Бюджетирование может осуществляться также на различных стадиях производства продукции (для расчета внутренней себестоимости изделия или полуфабриката по переделам).

Бюджетирование- это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, позволяющая анализировать прогнозируемые финансовые показатели и управлять с их помощью ресурсами[7].

В основу бюджетирования, прежде всего, положена разработка различных видов бюджетов (планов), являющихся одним из основных инструментов управления компанией.

Перед тем как ввести понятие бюджета, необходимо остановится на проблемах терминологии. Обычно понятие « бюджет» мы связываем с такими определениями, как государственный, федеральный, местный. В управленческом учете как самостоятельной подсистеме учета в западных странах термин « бюджет» используется в несколько ином смысле, который ближе к нашему термину « смета» (смета доходов и расходов). Процесс составления бюджетов – один из важнейших в системе планирования и контроля в управленческом учете. Составление бюджета является процессом планирования.

Бюджеты представляют собой ключевой инструмент системы управленческого контроля. Практически все организации, за исключением самых мелких, составляют бюджеты. Многие организации в качестве годового бюджета рассматривают план прибыли, который показывает планируемую деятельность организации по центрам ответственности для получения прибыли. Почти все неприбыльные организации также составляют бюджеты. Бюджет может иметь бесконечное количество видов и форм. Его структура зависит от того, что является предметом составления бюджета; размера организации; степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации; квалификации и опыта разработчиков. В отличие от формализованных отчета о прибылях и убытках или бухгалтерского баланса бюджет не имеет стандартизированных, которые следует строго соблюдать. При разработке бюджетов необходимо учитывать принцип стандартизации бюджетных форм, с тем, чтобы форматы разрабатываемых бюджетов давали возможность консолидировать бюджеты и формировать на основе бюджетов по отдельным ЦФО сводного бюджета по всему предприятию.

Бюджет должен представлять информацию доступно и ясно, так, чтобы его содержание было понятно пользователю. Избыток информации затемняет значение и точность данных, недостаточность информации может привести к непониманию основных ограничений, данных, принятых в документе.

Бюджет может не содержать одновременно данные и о доходах, и о расходах, то есть нет необходимости, чтобы они сбалансированы. Например, в бюджете закупок использования материалов представлены сведения только о планируемых расходах сырья и полуфабрикатов. Бюджет также может быть подготовлен целиком в неденежном (натуральном) выражении: в часах, единицах продукции, объемах услуг.

Таким образом, бюджет предприятия или компании – это финансовый план, то есть выраженное в цифрах запланированное на будущее финансовое состояние предприятия или компании, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей. Соответственно бюджетирование – это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации.

Главная цель бюджетирования – повышение эффективности хозяйственной деятельности предприятия благодаря целевой направленности всех событий, выявлению и минимизации рисков и негативных последствий, повышению управляемости бизнес-процессов предприятия и, как следствие, рост стоимости бизнеса.

В соответствии с этим назначение бюджетирования в самом общем виде - это основа:

-планирования деятельности и принятия управленческих решений;

- оценка всех аспектов финансового состояния организации;

- укрепление финансовой дисциплины и подчинения интересов отдельных структурных единиц интересам организации (компании в целом и собственникам капитала) [8].

При этом в каждой компании может быть свое назначение бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Говоря о назначении бюджетирования, необходимо понимать, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать собственные средства, собственный инструментарий.

Главным отличием бюджетирования от планирования является то, что для планирования важнее сам процесс планирования, чем результат, на который этот процесс направлен. В процессе планирования на предприятии вырабатываются подходы и пути решения возникающих проблем и задач, оцениваются существующие риски. «Кроме того, планирование не учитывает различия темпов роста предприятия и цикличность на различных фазах его развития, не разделяет некоторые аспекты управления, такие как краткосрочный и долгосрочный, опирается на финансовые показатели»[9].

Процесс бюджетирования направлен прежде всего на получение результата, то есть достижение стратегических целей предприятия. Определение стратегических целей предприятия – начальный этап процесса бюджетирования деятельности предприятия. Причем цели должны четко сформулированными и реально достижимыми.

Сущностью бюджетирования является структурирование доходов и расходов с четко определенными местами их возникновения и закрепление ответственных лиц за их движением.

Роль и место бюджетирования в общей системе финансовой деятельности предприятия достаточно полно характеризуются функциями бюджета предприятия (Глава 3).

Главное в бюджетировании - создать систему координат для бизнеса, по которой было бы видно, куда движется бизнес в настоящее время и каковы его перспективы на будущее, то есть создать основу для выработки и принятия управленческих решений в финансовой сфере. По данным группы « Top-Консультант», около 80 % российских предпринимателей, занимающихся постановкой внутрифирменного бюджетирования, внедряют на своих предприятиях финансовое планирование с целью более эффективного управления затратами. Они считают, что с помощью успешного контроля за издержками можно добиться их снижения.

Для того чтобы система бюджетирования была действительно эффективна, должна быть выстроена система план-фактного анализа, при этом аналитические показатели план-фактного анализа должны быть взаимно сопоставимы. И если плановые данные берутся из системы бюджетирования, то источником фактических данных обычно является бухгалтерский (производственный) учет.

Таким образом, можно сделать вывод, что с одной стороны бюджетирование это прежде всего процесс составления финансовых планов и смет, а с другой-управленческая технология, предназначенная для выработки и повышения обоснованности принимаемых управленческих решений.; термин « бюджет» означает финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным его частям.

Похожие работы

... , прибыль до налогообложения, налогооблагаемую прибыль, прибыль для расчета фактического уровня рентабельности. планирование бюджетирование доход расход 3. Пути совершенствования планирования финансовой деятельности предприятия на примере ОАО «Порт Камбарка» 3.1 Обобщение зарубежного опыта планирования финансовой деятельности предприятия Вопросы методологии финансового планирования ...

... баланса в этой связи заключается в том, что он фиксирует расхождения, возникающие между корреспондирующими статьями БДиР и БДДС. 2.2 ПОСТАНОВКА НА УЧЕТ И ИСПОЛНЕНИЕ БЮДЖЕТА Для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных ...

... процедуры по формированию и анализу фактических данных, а также по принятию решений при выявлении определенных отклонений в ходе бюджетного контроля. Таким образом, бюджетирование финансовой деятельности страховых организаций происходит из множеств организованных бюджетов с контролем всех финансовых средств идущих как на выплаты, так и на внутренние развитие организации. ЗАКЛЮЧЕНИЕ ...

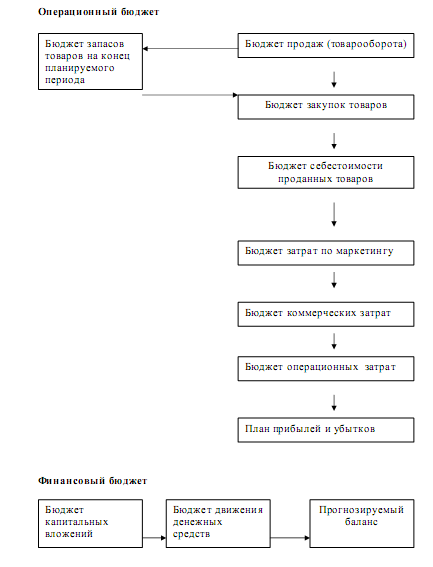

... . Рассмотрим особенности разработки генерального бюджета на основе применения методики формирования бюджета данных организаций. Генеральный бюджет торговой организации состоит из операционного и финансового бюджетов. Представим структуру генерального бюджета торговой организации на рисунке 2. Операционный бюджет Бюджет запасов товаров на конец планируемого периода ...

0 комментариев