Навигация

5. Функции бюджетирования

Функции бюджетирования достаточно полно отражают роль и место бюджетирования в общей системе финансовой деятельности предприятия. Можно выделить следующие функции бюджетирования: планирование, координирование, стимулирование и контроль. Такой набор функций выделяет Балабанов И.Т. Шеремет А.д. к вышеуказанным функциям бюджета добавляет еще две: оценка эффективности работы предприятия и обучение менеджеров. ЕС. Стоянова рассматривает пять функций бюджета: планирование, коммуникация и координация, ориентация на достижение задач, контроль, повышение проффессионализма.

Сегодня можно с уверенностью выделить девять функций бюджетирования[14]:

-планирование;

-учет (фиксирование достижений);

- эффективная координация и связь;

- мотивация;

- контроль;

- оценка;

- анализ;

- формирование финансовой осведомленности;

- обучение

Планирование (трансформация целевых установок в конкретные планы). Основные плановые решения, как правило, вырабатываются в процессе подготовки программ, и по существу сам процесс разработки бюджетов является уточнением и этих планов и является самым детализированным видом планирования.

Бюджет заставляет менеджеров заглядывать вперед, пытаясь предусмотреть возможные проблемы и пути их решения.

Учет (фиксирование достижений). В процессе бюджетирования можно опираться на разные учетные системы, которыми могут быть бухгалтерский, управленческий учет. Учет в процессе бюджетирования фиксирует достижения и является базой для других функций процесса бюджетирования: контроля, оценки и анализа.

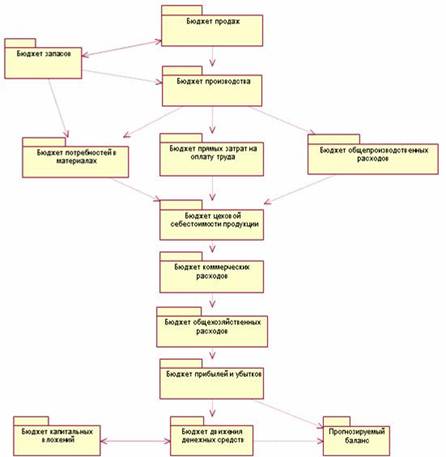

Эффективная координация и связь. Каждый центр ответственности влияет на работу других центров ответственности и сам непосредственно зависит от их деятельности. В процессе разработки и принятия бюджета координируются виды деятельности предприятия таким образом, что все структурные подразделения предприятия работали согласованно, как единое целое и воплощали цели предприятия в результат. Важным моментом является координация планов производства, продаж, закупки материалов. Так, план закупки материалов должен отражать потребности производства-количество продукции, определенное бюджетом производства.

Планы высшего руководства не будут осуществлены, пока все исполнители не поймут содержание этих планов, которые должны включать в себя конкретные пункты: сколько товаров и услуг необходимо произвести; какие методы, каких людей, какое оборудование будет использовано; сколько сырья и материалов необходимо; какие расценки установить и так далее.

Таким образом, бюджеты можно рассматривать как один из способов распространения информации обо всех аспектах деятельности предприятия.

Мотивация (стимулирование). Эффективность внедрения бюджетирования на предприятии и его дальнейшее успешное функционирование во многом зависит от называемого «человеческого фактора». Бюджетное управление работает лишь тогда, когда все сотрудники, а руководители центров ответственности в первую очередь напрямую заинтересованы в выполнении запланированных бюджетов своих подразделений. Если исполнение бюджета не связано с системой мотивации, результата не будет.

Контроль. Тщательно подготовленный бюджет предприятия является наилучшим стандартом, с которым сравниваются фактически полученные результаты, поскольку он включает суммарную оценку эффекта всех переменных, которые прогнозировались во время разработки бюджета.

Общей практикой является сравнение текущих результатов с результатами за прошедший период или аналогичный период предыдущего года. Однако такие исторические факты имеют существенные недостатки, так как при таком сравнении не учитываются изменения в стратегии и направлениях деятельности компании в текущем периоде. Сравнение достигнутых показателей с бюджетными указывает области, куда следует направить в первую очередь внимание менеджмента компании, а анализ отклонений фактических и бюджетных показателей может помочь выявить эту проблемную область и определить новые возможности, показать, что первоначальный бюджет был нереалистичен.

Оценка. Отклонения от утвержденного на предприятии бюджета, определяемые ежемесячно (ежеквартально), служат для целей контроля в течение всего бюджетного периода. Сравнение фактических и бюджетных показателей за период, как правило, является главным фактором оценки работы каждого центра ответственности и его руководителей в конце периода.

Анализ. Сравнение фактических показателей с бюджетными и бюджетных показателей с целями предприятия показывает, куда следует направить внимание руководства в первую очередь и какие управленческие действия необходимо совершить. Анализ отклонений плановых и достигнутых показателей может помочь выявить проблемную область, новые возможности, не учтенные бюджетом предприятия. Кроме того, анализ дает возможность принятия таких важных решений, как:

-какую продукцию выгоднее производить;

- стоит ли продолжать выпускать полуфабрикаты на собственных производственных мощностях ил закупать их у поставщиков и тому подобное.

Формирование финансовой осведомленности. Информация, представленная в бюджетах предприятия, дает возможность менеджерам иметь представления о планах, возможных более эффективных решениях по тому либо другому вопросу, кроме того, обеспечивает информационную прозрачность всех бизнес-процессов предприятия.

Обучение. Человек, его знания и опыт являются основой современного производства, успешной деятельности предприятия, главным оружием в конкурентной борьбе на рынке. Начальной точкой внедрения системы бюджетирования является процесс приобретения сотрудниками необходимых знаний.

Постановка бюдежтирования и сам бюджет предприятия выступают основой для повышения профессиональных навыков сотрудников в области финансового управления, экономического анализа и мотивируют на успешное создание и совершенствование всей системы бюджетирования предприятия.

Таким образом, составление бюджетов способствует детальному изучение сотрудниками деятельности своих подразделений, а также взаимоотношений между этими подразделениями в целом по предприятию. Это особенно актуально для новых сотрудников и новых руководителей структурных подразделений. Обучающая функция системы бюдежтирования является фактором, направленным на успешное внедрение и совершенствование системы.

Бюжетирование, благодаря вышеперечисленным функциям, актуально для таких компаний, которым необходимо получать дополнительные конкурентные преимущества за счет более эффективного управления финансами и бизнес-процессами, совершенствования организационной структуры, изыскания внутренних резервов снижения затрат на производство и реализацию продукции (услуг), оптимизации налогообложения, предвидения кризисных ситуаций и минимизации рисков. Бюджетирование направлено на постоянное совершенствование хозяйственных процессов, что является жизненной необходимостью любой современной компании.

В настоящее время система бюджетного управления в том или ином виде внедряется практически во всех стратегически ориентированных отечественных компаниях. Однако руководители таких компаний, пытаясь внедрить систему бюджетирования, сталкиваются с рядом проблем :

1. Отсутствие четкого понимания возможностей и назначения бюджетирования, вследствие чего его постановка не приносит существенных результатов. Чтобы бюджетирование стало эффективным и результативным инструментом управления, необходимо, чтобы в его основу был положен не просто грамотно разработанный план действий компании, а модель, представляющая собой совокупность целевых и контрольных показателей, влияющих на конечный результат ее деятельности. Любой бюджет должен быть увязан со стратегическими целями компании. Целевые показатели устанавливаются как ориентир, к которому необходимо стремиться, а контрольные – как ограничение на использование ресурсов при достижении поставленных целей. Контрольные показатели позволяют управлять структурными подразделениями (отделами) компании, устанавливая лимиты по определенным статьям затрат, исполнение которых в обязательном порядке отслеживается.

2. Недостаточная регламентированность и взаимосвязанность процедур планирования, учета, анализа и контроля хозяйственных процессов. А ведь именно с составления регламентов, то есть описания того, кто и какие функции должен выполнять, начинается менеджмент компании.

3. Отсутствие достаточно квалифицированных специалистов в области бюджетирования, что зачастую объясняется дефицитом работы, требующей высокой квалификации.

4. Фрагментарность бюджетирования (например, формирование только финансовых бюджетов, таких как бюджет доходов и расходов или бюджет движения денежных средств). Во-первых, это объясняется банальной экономией ресурсов, ведь для внедрения полной системы бюджетирования их потребуется гораздо больше, чем при внедрении одиночных бюджетов. Кроме того, при усложнении бюджетной системы многократно возрастает круг вопросов, требующих согласования. Это, в свою очередь, сопровождается увеличением количества возможностей для ошибок, что требует от руководства компаний обязательной формализации процедур бюджетирования. Во-вторых, фрагментарность бюджетирования объясняется недостатком знаний о функциях бюджетного управления, об области задач, решаемых с ее помощью.

Несмотря на ряд ограничений бюджетирование позволяет совершенствовать систему управления отечественными компаниями по многим направлениям .

Принимая во внимание преимущества, которые обеспечивает бюджетирование, а также причины, препятствующие его эффективному становлению и развитию, представляется важной разработка методики формирования системы бюджетов и комплекса мероприятий по внедрению бюджетирования, которые учитывают отраслевые особенности деятельности и сложившуюся практику работы управленческих служб российских компаний.

В заключение курсовой работы необходимо отметить, что бюдежтирование необходимо для планирования и принятия управленческих решений; оценки финансовой состоятельности организации и ее бизнеса; укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам организации в целом.

Похожие работы

... , прибыль до налогообложения, налогооблагаемую прибыль, прибыль для расчета фактического уровня рентабельности. планирование бюджетирование доход расход 3. Пути совершенствования планирования финансовой деятельности предприятия на примере ОАО «Порт Камбарка» 3.1 Обобщение зарубежного опыта планирования финансовой деятельности предприятия Вопросы методологии финансового планирования ...

... баланса в этой связи заключается в том, что он фиксирует расхождения, возникающие между корреспондирующими статьями БДиР и БДДС. 2.2 ПОСТАНОВКА НА УЧЕТ И ИСПОЛНЕНИЕ БЮДЖЕТА Для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных ...

... процедуры по формированию и анализу фактических данных, а также по принятию решений при выявлении определенных отклонений в ходе бюджетного контроля. Таким образом, бюджетирование финансовой деятельности страховых организаций происходит из множеств организованных бюджетов с контролем всех финансовых средств идущих как на выплаты, так и на внутренние развитие организации. ЗАКЛЮЧЕНИЕ ...

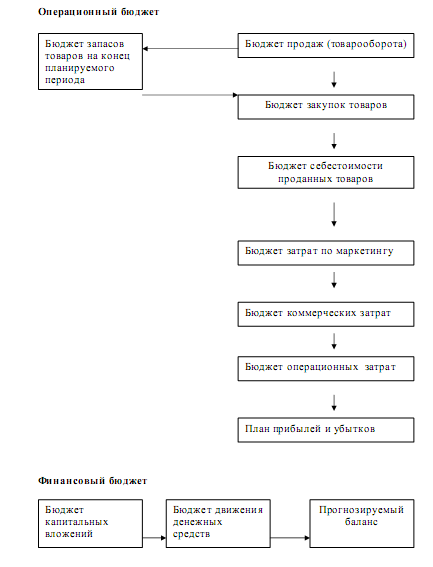

... . Рассмотрим особенности разработки генерального бюджета на основе применения методики формирования бюджета данных организаций. Генеральный бюджет торговой организации состоит из операционного и финансового бюджетов. Представим структуру генерального бюджета торговой организации на рисунке 2. Операционный бюджет Бюджет запасов товаров на конец планируемого периода ...

0 комментариев