Навигация

Анализ безубыточности на примере ГУ «ТГК-2»

77187

знаков

1

таблица

0

изображений

6. Анализ безубыточности на примере ГУ «ТГК-2»

Целью второй части курсовой работы является апробирование методики анализа безубыточности на основании данных о конкретном предприятии. В качестве объекта рассмотрения было выбрано предприятие.

Анализ безубыточности осуществляется на основе исследования соотношения "затраты - объем - прибыль", которое отражает взаимосвязь затрат, выручки, объема производства и прибыли.

Данный вид анализа – одно из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами CVP-анализа выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Задачами анализа безубыточности является: определении критического объема продаж, то есть точки безубыточности производства (критической точки) такого объема продукции, при реализации которого достигается нулевой результат: предприятие не получает прибыли, но и не несет убытков; установление запаса финансовой прочности предприятия в текущем его состоянии; планирование объема реализации, который обеспечивает заданное значение прибыли; расчет цены реализации производимой продукции; определение уровня затрат, позволяющего оставаться конкурентоспособным на рынке; оптимизация структуры цены. В ходе анализа также оценивается сравнительная прибыльность отдельных видов продукции, что дает основание для выбора оптимального портфеля продукции.

Как и всякая модель, анализ безубыточности упрощает те условия, с которыми организация сталкивается в действительности, поэтому частью данного метода является использование ряда допущений, а именно:

динамика затрат имеет линейный характер, то есть функцию затрат можно представить в виде линейного уравнения;

колебания в общем уровне затрат вызваны изменениями одной независимой переменной;

анализ поведения затрат осуществляется для ограниченных, заранее определенных уровней деятельности – актуальных пределов;

временной период анализа задан и ограничен по длительности;

предположение о постоянстве продажной цены и линейном характере изменения выручки;

предположение равенства объема продаж (в физическом выражении) объему производства, то есть либо запасы готовой продукции отсутствуют, либо их величина постоянна;

анализ обычно проводится в отношении одного вида продукции (работ, услуг) или нескольких, но только в ситуации, когда сохраняется постоянная структура сбыта.

В качестве примера рассмотрим методику анализа безубыточности на конкретном примере. В качестве анализируемом предприятия выбрана ОАО «ТГК- 2» .Компания занимается производством электрической и тепловой энергии, а также реализацией тепла (пара и горячей воды) потребителям. В конфигурацию ТГК-2 входят генерирующие предприятия 6 регионов - Архангельской, Вологодской, Костромской, Новгородской, Тверской и Ярославской областей. Проведем анализ безубыточности на основании данных главного управления ОАО «ТГК-2» по Тверской области.

В соответствии с учетной политикой предприятия к переменным расходам относятся только следующие статьи затрат: топливо на технологические нужды, электроэнергия, покупное тепло (подпиток). На основании сметы затрат на производство тепловой энергии на 2008 год определим величину переменных затрат (с учетом затрат ИА ГУ и ИА Общества):

-топливо на технологические цели : 32569 тыс. руб.;

- покупная энергия (электрическая энергия): 20023 тыс. руб.;

Плановый полезный отпуск на 2008 год составил 26 000 гигакалорий.

В расчете на одну тысячу гигакалорий тепла по плановому выпуску за 2008 год величина переменных затрат составит: (32569+20023)/26=2023 тыс. руб.; 2023 руб. на одну гигакалроию

Таким образом, величина переменных затрат на единицу тепла составит 2023 руб.

Все остальные статьи затрат относятся к постоянным. На основании сметы затрат на производство тепловой энергии на 2008 год определим сумму постоянных расходов составит:

-вспомогательные материалы : 3 033 тыс. руб.;

- работы и услуги производственного характера : 12 401 тыс. руб.;

- затраты на оплату труда : 43 609 тыс. руб.;

- отчисления на социальные нужды : 11 426 тыс. руб.;

- амортизация основных фондов: 2 670 тыс. руб.;

- прочие затраты: 7 145 тыс. руб.

Общая величина постоянных расходов составит: 3 033+12 401+43 609+11 426+2 670+7 145=80 284 тыс. руб.

Средний тариф составляет 9 644 тыс. руб. за гигакалорию тепловой энергии.

На основании этих данных проведем расчет точки безубыточности (критического объема продаж) тремя способами: традиционным, маржинальным и графическим. Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

В соответствии с данной моделью математическая зависимость между прибылью, объемом производства и затратами имеет следующий вид: PR = (S-V)*Q-F, где PR - прибыль от реализации продукции, денежных единиц;

S - Цена реализации единицы продукции, денежных единиц;

Q - Количество проданных единиц продукции, натуральных единиц;

F - Совокупные постоянные затраты, денежных единиц;

V - Переменные затраты на единицу продукции, денежных единиц.

Таблица №2 « Расчет точки безубыточности»

| Показатель | Значение | Формула для расчета |

| 1.Цена реализации единицы продукции(S) (тыс. руб.) | 9 644 | |

| 2. Переменные затраты на единицу продукции, денежных единиц (V) (тыс. руб.) | 2023 | |

| 3. Постоянные затраты на полезный отпуск, тыс. руб. | 80 284 | |

| 4. Объем производства тепловой энергии в тыс. гигакалорий | 26 | |

| 5. Точка безубыточности в нат. выражении в тыс. гигакалорий | 10,53 | (S-V)*Q-F=0 |

| 6. Величина маржинального дохода (тыс. руб.) | 7621 | (S-V) |

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости: (S-V)*Q-F=0;

Подставляем данные: (9 644-2023)*X-80 284=0; Х=10,53 тыс. гигакалорий

Таким образом, объем производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей составит 10,53 тыс. гигакалорий тепла.

Далее воспользуемся методом маржинального дохода:

При данном методе точка безубыточности определяется по формуле:

Точка безубыточности = Постоянные затраты/Коэффициент маржинального дохода.

Находим величину маржинального дохода: MR=9 644 – 2023,23=7 621 тыс. руб.

Вычисляем коэффициент маржинального дохода: М=7 621/9 644= 0,79

Рассчитываем выручку в точке безубыточности (порог рентабельности продаж): SQк=F/M=80 284/ 0.79=101 625, 31 тыс. руб.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю.

Чтобы получить точку безубыточности в натуральном выражении разделим выручку в точке безубыточности на цену одной тысячи гигикалорий тепловой энергии: Qк=101 625, 31/9644=10, 53 тысяч гигакалорий

Подставляем данные и получаем тот же результат: 80 284/7 621=10,53 тыс. гигакалорий

Еще один аналитический показатель, предназначенный для оценки риска, — «кромка безопасности», т.е. разность между фактическим (плановым) и критическим объемами выпуска и реализации (в натуральном выражении): Кб = (Оф - Q ')

где Kб — кромка безопасности; Оф — фактический (плановый) объем выпуска и реализации продукции.

Кб=26 -10,53=15,47 тыс. гигакалорий тепла;

В денежном выражении:

Выручка при запланированном (фактическом) объеме продаж - выручка в точке безубыточности: 250 744 – 101 551,32=149 192,68 тыс. руб.

В процентах: (250 744- 101 551,32)/250 744*100%=59,5%

Чем выше данный показатель, тем лучше для предприятия. Маржинальный запас прочности составляет 59,5%. Это означает, что если в силу изменения рыночной ситуации (сокращение спроса. Ухудшение конкурентоспособности) выручка предприятия сократится менее чем на 59,5%, то предприятие будет получать прибыль, если более чем на 36%-окажется в убытке.

Для наглядности отразим рассмотренную ситуацию на графиках :

Традиционном графике безубыточности (Приложение № 1)

Графике маржинального дохода (Приложение № 2)

Графике прибыли и объема (Приложение № 3)

Данные графики также представлены в компьютерной обработке. ( Приложение № 4)

Для построения графика представим функцию затрат в виде линейного уравнения, исходя из величины переменных затрат на одну гигакалорию тепловой энергии и суммы постоянных затрат на весь выпуск (в рублях): Y=2023*Х+80 284 000

Общая величина затрат при выпуске 26 000 гиккалорий составит 132 882 000 руб.

Для построения графика используем следующий масштаб: по оси Х (объем производства) 1 см- 2 000 гигакалорий (1: 2 000); по оси Y (величина совокупных затрат)1 см – 10 000 000 руб. (1: 10 000 000).

Определим величину производственного левериджа: Эпл= ОMR / П, где Эпл-эффект производственного левериджа, П-прибыль, ОМR-общий маржинальный доход. П= (9 644- 2023,23) * 26 – 80 284=117 856,02. Эпл= (9 644 -2023,23)*26/ 117 856,02=198 140,02/117856,02=1,68

Это означает, что при снижении выручки предприятия на 1%, прибыль сократится на 1,68 %, а при снижении выручки на 59,5% предприятие достигнет порога рентабельности, то есть прибыль станет нулевой.

Как произведенные расчеты, так и построенные графики свидетельствуют о том, что при запланированном выпуске в 26 000 гигакалорий предприятие получит прибыль в сумме 117 862 000 руб. Если же выпуск станет меньше 10 530 гигакалорий, то предприятие начнет нести убытки, чего необходимо будет предотвратить.

Заключение

Бюджетирование представляет собой, с одной стороны, процесс составления финансовых планов и смет, а с другой - управленческую технологию, предназначенную для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

Бюджетирование - это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, позволяющая анализировать прогнозируемые финансовые показатели и управлять с их помощью ресурсами.

Бюджеты представляют собой ключевой инструмент системы управленческого контроля.

Бюджет должен представлять информацию доступно и ясно, так, чтобы его содержание было понятно пользователю. Избыток информации затемняет значение и точность данных, недостаточность информации может привести к непониманию основных ограничений, данных, принятых в документе.

Главная цель бюджетирования – повышение эффективности хозяйственной деятельности предприятия благодаря целевой направленности всех событий, выявлению и минимизации рисков и негативных последствий, повышению управляемости бизнес-процессов предприятия и, как следствие, рост стоимости бизнеса.

Сущностью бюджетирования является структурирование доходов и расходов с четко определенными местами их возникновения и закрепление ответственных лиц за их движением.

Главное в бюджетировании - создать систему координат для бизнеса, по которой было бы видно, куда движется бизнес в настоящее время и каковы его перспективы на будущее, то есть создать основу для выработки и принятия управленческих решений в финансовой сфере.

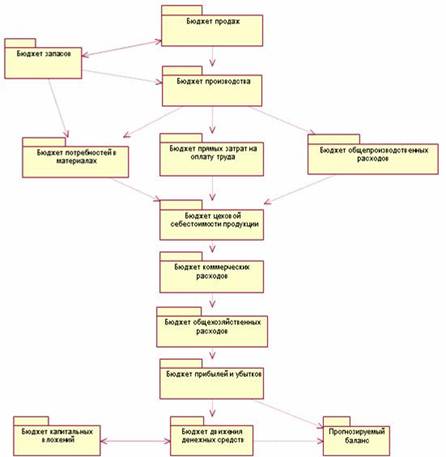

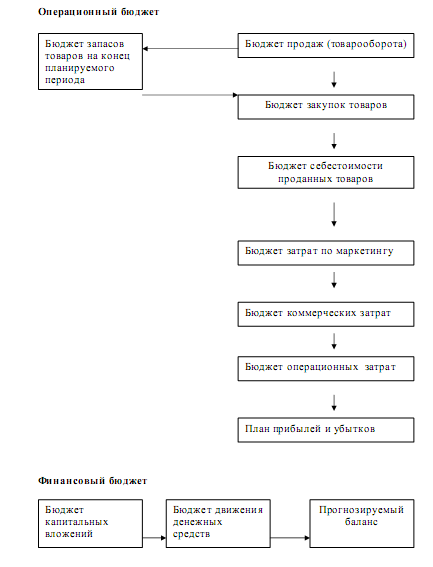

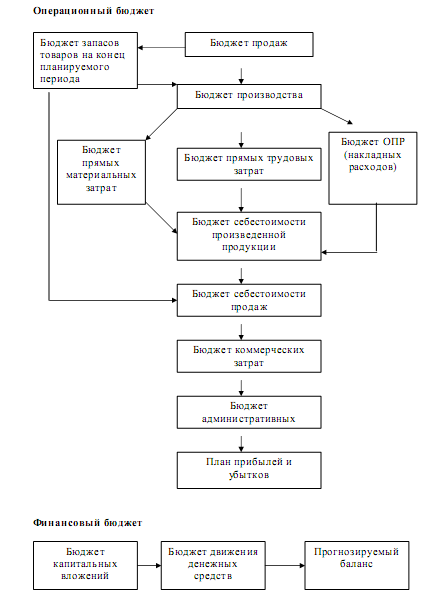

Главный бюджет представляет собой скоординированный по всем подразделениям или функциям деятельности план работы для организации в целом. В результате его составления создаются: план прибылей и убытков; прогноз денежных потоков; прогнозный бухгалтерский баланс (отчет о финансовом положении).

Главный бюджет организации состоит из двух основных бюджетов-операционного и финансового.

В операционном бюджете хозяйственная деятельность организации отражается через систему специальных технико-экономических показателей, характеризующих отдельные стороны и стадии производственно-хозяйственной деятельности.

Второй составной частью главного (сводного) бюджета организации является финансовый бюджет (план). В наиболее общем виде он представляет собой баланс доходов и расходов организации. В нем количественные оценки доходов и расходов, приводимые в операционном бюджете, трансформируются в денежные. Его основной целью является отражение предполагаемых источников поступления финансовых средств и направления их использования.

Для выявления недостатков и ошибок в организации бюджетирования проводят анализ основных показателей бюджетов.

Экономический анализ исполнения бюджета является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой для разработки научно обоснованных планов – прогнозов и управленческих решений и контроля за их выполнением с целью повышения эффективности функционирования предприятия.

Структура системы текущих (операционных) бюджетов разрабатывается каждой организацией самостоятельно, однако самый распространенный подход к организации бюджетирования таков, что система бюджетов должна быть привязана к организационной структуре самой организации.

Полноценное внутрифирменное бюджетирование включает три составные части: технология; организация; автоматизация.

Сегодня можно с уверенностью выделить девять функций бюджетирования: планирование; учет (фиксирование достижений), эффективная координация и связь, мотивация, контроль, оценка, анализ, формирование финансовой осведомленности, обучение.

Бюжетирование, благодаря вышеперечисленным функциям, актуально для таких компаний, которым необходимо получать дополнительные конкурентные преимущества за счет более эффективного управления финансами и бизнес-процессами, совершенствования организационной структуры, изыскания внутренних резервов снижения затрат на производство и реализацию продукции (услуг), оптимизации налогообложения, предвидения кризисных ситуаций и минимизации рисков.

Список использованной литературы

1. Добровольский Е., Карабанов Б., Боровков П. Бюджетирование: шаг за шагом.- Спб.: Питер, 2008.-448 с.

2. Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. пособие.- М.: Омега-Л, 2008.-423 с.

3. Волкова О.Н. Управленческий учет. - М. : ТК Велби, Издат-во Проспект, 2007.-472 с.

4. Керемов В. Э. Управленческий учет: Учебник.- 4-е изд., изм. И доп.- М.: Издательско-торговая корпорация «Дашков и Ко», 2008.-460 с.

5. Рыбакова О.В. Бухгалтерский управленческий учет и управленческое планирование.- М.: Финансы и статистика, 2007.-464с.

6. Управленческий учет: Учеб. пособие/ Под ред. А.Д. Шеремета.-2-е изд., испр.-М.: ИД ФБК-ПРЕСС,2007.-512 с.

7. Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование: Наст. Книга по постановке финансового планирования.-2-е изд., перераб и доп.- М.: Финансы и статистика,2007.-464 с.

8. Блинов А.Д. К вопросу о терминологии бюджетирования// Управленческий учет.-2010.- № 1 .- с. 99-107

9. Гаврилов А.А., Руденко О.Н. Проблемы функционирования системы бюджетирования// Финансы и кредит.-2006.-№ 32.- с. 62-66

10. Гнеденкова О.В. К вопросу бюджетирования деятельности компании как эффективного инструмента управления//Экономические науки.-2007.-№ 9.-с. 276-280

11. Ермакова Н.Е. Информационные системы взаимосвязи бюджетирования и системы управленческого учета //Экономический анализ.02004.-№8.-с. 53-55

12. Земитан Г. Бюджетирование: уже пора или еще подождет //Управленческий учет.-2004.-№5.-с. 50-51

13. Невский Н. Бюджетирование как инструмент управления предприятием//Проблемы теории и практики упарлвения.-2009.-№8.-с. 102-110

14. Попова Е.В. Методика формирования исходной информационной базы бюджетов предприятия//Финансы и кредит.-2004.-№11.-с.27-33

15. Расторгуева Н.Ф. Бюджетирование как процесс управления деятельностью строительной организации// Управленческий учет.-2009.-№12.-с. 99-104

[1] Управленческий учет: Учеб. пособие / А.Д. Шеремет, И.М. Волков, С.М. Шапигузов и другие. ; Под ред. А.Д. Шеремета.- М.:, 2007.

[2] Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование: пер. с нем. Horvath and Partners, 2006.-269 с.

[3] Гнеденкоа О.В. К вопросу бюджетирования деятельности компании как эффективного инструмента управления // Экономические науки.- № 9.-2007 г.- с. 276.

[4] Гибкое развитие предприятия: Эффективность и бюджетирование/ Под ред. В.А. Самочкина., М.: , 2002.-с. 344

[5] Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России., М. :, 2001.-с. 89

[6] Гнеденкова О.В. К вопросу бюджетирования деятельности компании как эффективного инструмента управления // Экономические науки.- № 9.-2007 г.- с. 277.

[7]Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование: Наст. Книга по постановке финансового планирования.-2-е изд., перераб и доп.- М.: Финансы и статистика,2007.- С.27

[8] Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование: Наст. Книга по постановке финансового планирования.-2-е изд., перераб и доп.- М.: Финансы и статистика,2007.- С. 31

[9] Гнеденкова О.В. К вопросу бюджетирования деятельности компании как эффективного инструмента управления // Экономические науки.- № 9.-2007 г.- с. 277.

[10] Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование: Наст. Книга по постановке финансового планирования.-2-е изд., перераб и доп.- М.: Финансы и статистика,2007.-с.66

[11] Волкова О.Н. Управленческий учет. - М. : ТК Велби, Издат-во Проспект, 2007.- с.236

[12] Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование: Наст. Книга по постановке финансового планирования.-2-е изд., перераб и доп.- М.: Финансы и статистика,2007.-с.19

[13]Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование: Наст. Книга по постановке финансового планирования.-2-е изд., перераб и доп.- М.: Финансы и статистика,2007.- с.19

[14] Гнеденкова О.В. К вопросу бюджетирования деятельности компании как эффективного инструмента управления//Экономические науки.-2007.-№ 9.-с.278

Похожие работы

... , прибыль до налогообложения, налогооблагаемую прибыль, прибыль для расчета фактического уровня рентабельности. планирование бюджетирование доход расход 3. Пути совершенствования планирования финансовой деятельности предприятия на примере ОАО «Порт Камбарка» 3.1 Обобщение зарубежного опыта планирования финансовой деятельности предприятия Вопросы методологии финансового планирования ...

... баланса в этой связи заключается в том, что он фиксирует расхождения, возникающие между корреспондирующими статьями БДиР и БДДС. 2.2 ПОСТАНОВКА НА УЧЕТ И ИСПОЛНЕНИЕ БЮДЖЕТА Для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных ...

... процедуры по формированию и анализу фактических данных, а также по принятию решений при выявлении определенных отклонений в ходе бюджетного контроля. Таким образом, бюджетирование финансовой деятельности страховых организаций происходит из множеств организованных бюджетов с контролем всех финансовых средств идущих как на выплаты, так и на внутренние развитие организации. ЗАКЛЮЧЕНИЕ ...

... . Рассмотрим особенности разработки генерального бюджета на основе применения методики формирования бюджета данных организаций. Генеральный бюджет торговой организации состоит из операционного и финансового бюджетов. Представим структуру генерального бюджета торговой организации на рисунке 2. Операционный бюджет Бюджет запасов товаров на конец планируемого периода ...

0 комментариев