Навигация

3. Типы бюджетов

3.1 Бюджеты в структуре центров ответственности

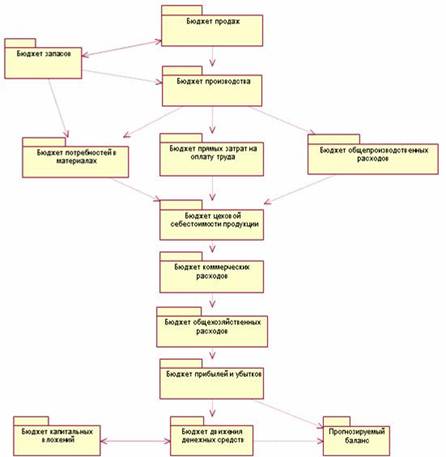

Структура системы текущих (операционных) бюджетов разрабатывается каждой организацией самостоятельно, однако самый распространенный подход к организации бюджетирования таков, что система бюджетов должна быть привязана к организационной структуре самой организации.

В зависимости от организационной структуры центров ответственности можно выделить два основных подхода к организации бюджетирования - функциональный и проектный.

Классическим вариантом организационной структуры является линейно-функциональная организация с выделением отдельных цепочек управления по функциональному признаку. Тип организации определяет структуру центров ответственности, а через них систему бюджетов. Поэтому получается, что у предприятий с линейно-функциональной организацией управления общераспространенной практикой является разработка бюджетов по функциональному признаку, то есть функциональных бюджетов.

Матричная форма организации обычно формируется там, где ответственность менеджеров устанавливается за целевые показатели, которые позволяют считать каждый отдельный проект или центром прибыли, или центром инвестиций. В первом случае возможно также построение функциональных бюджетов внутри проекта, во втором - разработка инвестиционного проекта, и тогда бюджетирование будет осуществляться в форме инвестиционного проектирования.

В холдинговой структуре бюджетирование в отдельных центрах ответственности может быть одного из двух типов-функциональная система бюджетов имеет место в подразделениях с линейно-функциональной организацией, проектное бюджетирование - в матричных структурах. При этом бюджетный процесс в самой холдинговой компании может осуществляться либо в форме мастер-бюджета, либо одного-единственного бюджета движения денежных средств.

3.2 Бюджетирование при различной степени определенности будущего. Информационная база бюджетов

Бюджет-это план достижения желаемых результатов за определенный ограниченный период. Если разработчик бюджетов рассматривает единственный вариант развития рыночной ситуации в качестве достоверного, получается документ с определенными объемами реализации и производства продукции, потребления ресурсов и с соответствующими результатами деятельности за плановый период – такой бюджет является жестким (статическим). Однако в действительности реальную рыночную ситуацию почти никогда нельзя предугадать точно, поэтому в процессе планирования разумным будет подготовить несколько планов для разных вариантов развития рыночной ситуации относительно объемов сбыта, цен на ресурсы и конечную продукцию, то есть рассчитать результаты деятельности при различных величинах ключевых факторов деятельности. Таким образом, наиболее продуктивным будет рассмотреть «семейство» бюджетов, различающихся вариацией одного фактора, например, объема продаж. Соответственно такое «семейство» бюджетов для различных объемов реализации образует так называемый гибкий бюджет, в котором разным объемам реализации соответствует пропорциональное количество переменных затрат, но независимо от варианта развития событий-одни и те же величины постоянных затрат. Выбирать объем продаж в качестве базиса гибких бюджетов, однако, не обязательно: базой может стать любой производственный или финансовый фактор. Бывают ситуации, когда гибкие бюджеты составляются с использованием более чем одного базиса.

Гибкие бюджеты представляют собой весьма полезную реализацию в процессе планирования и анализа чувствительности. В той или иной форме они существуют почти в любой системе бюджетирования, поскольку руководство организации всегда, прежде чем утвердить бюджет, рассматривает целый спектр возможных вариантов развития событий. Однако в качестве руководства к действию утверждается всегда единственный вариант бюджета, тот, который наиболее вероятен в планируемом периоде или наилучшим образом соответствует стратегическим целям организации-именно его считают жестким бюджетом.

Преимущество гибкого бюджетирования, помимо совершенно очевидной готовности менеджмента к любому (в рамках рассмотренных сценариев) развитию событий, является возможность более объективного анализа отклонений, нежели может допустить жесткий бюджет.

В зависимости от того, что становится информационной базой бюджетов каждого последующего периода и какова методология их разработки, различают приростные (преемственные) и бюджеты «с нуля».

Приростные бюджеты формируются на основе текущих бюджетов или результатов прошлых периодов с учетом предполагаемых параметров бюджетного периода и событий, которые, как ожидается, произойдут до его окончания. Такими параметрами будут, например, ожидаемый темп инфляции, уровень экономической активности, изменения структуры выпуска периода. Данный подход фокусирует внимание участников бюджетного процесса на изменениях, которые как предполагается, произойдут в течение бюджетного периода по сравнению с предшествующим.

Использование приростных бюджетов может сформировать у менеджеров уверенность в том, что затраты предыдущего периода вполне оправданны и оснований для их пересмотра нет. Однако это не всегда справедливо: опыт может влиять на процесс планирования, но никак не должен заменять прогнозирование будущих результатов. Перенос прошлой неэффективность в будущее посредством бюджетов также может способствовать возникновению или росту «бюджетного зазора», который проявляется как ненулевая разница между минимально необходимым и реально достижимым уровнем затрат и их бюджетной, а позднее и фактической величиной.

Одним из способов решения проблемы «бюджетного зазора» является бюджетирование «с нуля». В отличие от приростного бюджетирования, основным его постулатом выступает независимость плановых уровней расходов от их предыдущих значений. При этом предполагается, что все расходы в базовый период неизвестны, их требуется заново и абсолютно независимо опередить. В основе бюджетирования, так же как и всего управленческого учета, лежит процесс установления целей организации для определенных временных горизонтов. Цели, установленные в операционной перспективе, становятся главными ориентирами процесса бюджетирования.

Достоинством метода бюджетирования « с нуля», кроме возможности преодоления «бюджетного зазора», является и то, что его можно рассматривать как способ стимулирования поиска альтернативных путей достижения поставленных целей. Он также позволяет наглядно продемонстрировать связь между способом распределения бюджетных ресурсов и достижением целей организации. Кроме того, бюджетирование « с нуля» используется для планирования расходов в принципиально новых сферах деятельности, а также в тех случаях, когда организации приходится действовать в резко меняющемся окружении.

Однако данная система бюджетирования довольно трудоемка, поэтому использование в чистом виде такого подхода при планировании деятельности крупных предприятий на достаточно протяженных периодах времени редко встречается на практике.

Кроме того, не все виды расходов можно планировать буквально « с нуля». Если организация намерена продолжать свою деятельность неопределенно долго, некоторые расходы очевидно необходимы и точно известны по величине, и следует обращать особое внимание на те их виды, которые меняются от одного периода к другому (например, расходы на рекламу).

Также выделяют переходящий бюджет. В рамках конкретного бюджетного периода функциональные и мастер-бюджеты разрабатываются стандартным способом, но при этом весь период подразделяется на несколько более коротких, для ближайших из которых формируются детальные операционные бюджеты. По мере выполнения одного из них разрабатывается в деталях тот, который следует за уже разработанными, и таким образом к распланированному периоду каждый раз добавляется еще один подпериод. Данное бюджетирование особенно актуально для самых ликвидных бюджетов, особенно планов движения денежных средств. Если рассматривать такой план только один раз в месяц, это может привести к потере возможности оперативно реагировать на изменения ситуации.

С точки зрения возможности межстатейного и межпериодного переноса сумм можно выделить еще два типа бюджетов.

Постатейный бюджет предусматривает жесткое ограничение сумм по каждой статье расходов в течение бюджетного периода без возможности использования сэкономленного по одной статье на другие расходы.

Истекающий бюджет подразумевает невозможность переноса средств, неизрасходованных в бюджетном периоде, на следующие периоды.

На практике оба этих подхода используются, прежде всего, в государственных учреждениях и неприбыльных организациях, однако и в коммерческих организациях они вполне приемлемы в качестве средств контроля за эффективностью использования ресурсов и стимула к повышению качества планирования.

Похожие работы

... , прибыль до налогообложения, налогооблагаемую прибыль, прибыль для расчета фактического уровня рентабельности. планирование бюджетирование доход расход 3. Пути совершенствования планирования финансовой деятельности предприятия на примере ОАО «Порт Камбарка» 3.1 Обобщение зарубежного опыта планирования финансовой деятельности предприятия Вопросы методологии финансового планирования ...

... баланса в этой связи заключается в том, что он фиксирует расхождения, возникающие между корреспондирующими статьями БДиР и БДДС. 2.2 ПОСТАНОВКА НА УЧЕТ И ИСПОЛНЕНИЕ БЮДЖЕТА Для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных ...

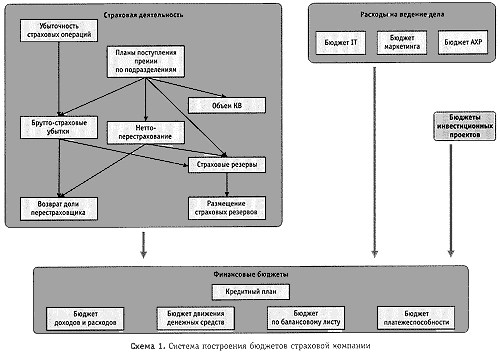

... процедуры по формированию и анализу фактических данных, а также по принятию решений при выявлении определенных отклонений в ходе бюджетного контроля. Таким образом, бюджетирование финансовой деятельности страховых организаций происходит из множеств организованных бюджетов с контролем всех финансовых средств идущих как на выплаты, так и на внутренние развитие организации. ЗАКЛЮЧЕНИЕ ...

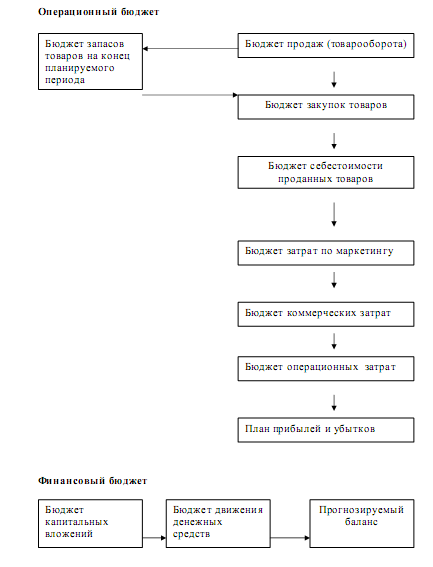

... . Рассмотрим особенности разработки генерального бюджета на основе применения методики формирования бюджета данных организаций. Генеральный бюджет торговой организации состоит из операционного и финансового бюджетов. Представим структуру генерального бюджета торговой организации на рисунке 2. Операционный бюджет Бюджет запасов товаров на конец планируемого периода ...

0 комментариев