Структура Управления Федеральной налоговой службы по Мурманской области

Проводить налоговые проверки в порядке, установленном Налоговым кодексом Российской Федерации

Идентификационный номер налогоплательщика. Код причины постановки на учёт

Причина постановки на учет (РР)

Ответственность за совершение налоговых правонарушений

Навигация

Структура, задачи, права и обязанности налоговых органов

Структура, задачи, права и обязанности налоговых органов

57029

знаков

3

таблицы

0

изображений

Введение

Базовым предприятием для прохождения практики в период с 01 сентября по 13 сентября 2010 года является Инспекция Федеральной налоговой службы по городу Мурманску. Отделом кадров для прохождения практики была направлена в отдел общего хозяйственного обеспечения.

Юридический и почтовый адрес организации — 183038, г. Мурманск, ул. Комсомольская, д. 2.

Основной целью прохождения практики для получения первичных профессиональных навыков является закрепление и совершенствование теоретических знаний, полученных в процессе изучения дисциплин, предусмотренных учебным планом, в том числе дисциплин налоговое право, бухгалтерский учёт, налоги и налогообложение, а также документационное обеспечение управления.

Задачи практики – изучить структуру, задачи, права и обязанности налоговых органов РФ, порядок осуществления налогового контроля; работу с налогоплательщиками, проведение камеральных и выездных налоговых проверок, взыскание налогов, сборов, пени с налогоплательщиков, способы обеспечения исполнения обязанностей по уплате налогов и сборов, ответственность за совершение налоговых правонарушений.

Экономическая сущность налогов заключается в изъятии государством части валового внутреннего продукта, создаваемого в стране, с целью формирования единого фонда денежных средств для финансового обеспечения задач и функций государства.

Взимание налогов является одним из основных условий существования государства и развития общества. В связи с этим, огромное значение приобретает рационально организованная и эффективно действующая налоговая служба.

Официальным днем образования Государственной налоговой службы России является 21 ноября 1991 года. Служба состояла из Главной Государственной налоговой инспекции Минфина СССР, государственных налоговых инспекций по автономным республикам, краям, областям, округам, городам и районам в городах.

Реформирование системы налогов и создание новой налоговой службы было обусловлено экономическими преобразованиями в России, переходом от административно-командной модели развития экономики к рыночным отношениям, потребовавших не только изменения налогового законодательства, но и реорганизации налоговых органов.

Налоговыми органами в Российской Федерации являются Федеральная налоговая служба России и её подразделения в Российской Федерации. Ранее налоговая служба России осуществляла свою деятельность как Министерство Российской Федерации по налогам и сборам. Указом Президента Российской Федерации от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» Министерство Российской Федерации по налогам и сборам преобразовано в Федеральную налоговую службу России.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Минфин России осуществляет функции по выработке государственной политики и правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской, аудиторской деятельности; а также по вопросам государственного долга.

Минфин России даёт письменное разъяснение по вопросам применения налогового законодательства, утверждает формы налоговых деклараций, а также порядок их заполнения.

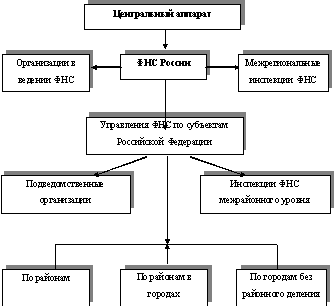

Федеральная налоговая служба и ее территориальные органы - управления по субъектам Российской Федерации, межрегиональные инспекции, инспекции по районам, районам в городах, городам безрайонного деления, инспекции межрайонного уровня составляют единую централизованную систему налоговых органов РФ.

1. Налоговые органы в РФ

1.1 Структура Федеральной налоговой службы РФ

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

Налоговыми органами являются Федеральная налоговая служба и ее территориальные органы. Вышестоящие налоговые органы вправе отменять решение, которое было вынесено нижестоящими органами в случае несоответствия указанного решения законодательству о налогах и сборах.

Федеральную налоговую службу возглавляет руководитель, который назначается на должность и освобождается от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации.

Федеральная налоговая служба осуществляет контроль и надзор: за соблюдением законодательства о налогах и сборах; соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения; полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей. Так же налоговая служба выдает лицензии на производство, хранение и оборот этилового спирта, спиртосодержащей продукции, производство табачных изделий.

Федеральная налоговая служба обязана бесплатно информировать налогоплательщиков о действующих налогах и сборах, порядке их исчисления и уплаты, правах и обязанностях налогоплательщиков.

Федеральная налоговая служба имеет право организовывать проведение необходимых исследований, экспертиз, анализов и оценок, а так же осуществлять контроль за деятельностью территориальных органов службы и подведомственных организаций.

На Федеральную налоговую службу Российской Федерации возложена обязанность по осуществлению государственной регистрации юридических лиц и индивидуальных предпринимателей, а также ведению Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей.

Финансирование расходов на содержание центрального аппарата и территориальных органов Федеральной налоговой службы осуществляется за счет средств федерального бюджета.

Федеральная налоговая служба и ее территориальные органы являются юридическими лицами, в связи, с чем они имеют бланк и печать с изображением Государственного герба Российской Федерации и со своим наименованием, а так же эмблему, иные печати, штампы, бланки установленного образца и счета, открываемые в соответствии с законодательством Российской Федерации.

Похожие работы

... , которое регулирует властные отношения по установлению, введению и взиманию налогов, а также отношения, которые возникают в сфере осуществления налогового контроля. Глава 2. Структура налоговых органов Российской Федерации. 2.1 Принципы построения системы налоговой службы РФ Жизнедеятельность любого государства находится в прямой зависимости от налоговых и иных поступлений в бюджеты всех ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

0 комментариев