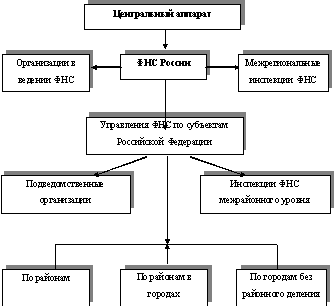

Структура Управления Федеральной налоговой службы по Мурманской области

Проводить налоговые проверки в порядке, установленном Налоговым кодексом Российской Федерации

Идентификационный номер налогоплательщика. Код причины постановки на учёт

Причина постановки на учет (РР)

Ответственность за совершение налоговых правонарушений

Навигация

Идентификационный номер налогоплательщика. Код причины постановки на учёт

Структура, задачи, права и обязанности налоговых органов

57029

знаков

3

таблицы

0

изображений

2.2.2 Идентификационный номер налогоплательщика. Код причины постановки на учёт

При постановке на учет каждому налогоплательщику присваивается единый по всем видам налогов и сборов идентификационный номер налогоплательщика.

Идентификационный номер налогоплательщика (ИНН) присваивается налоговым органом по месту нахождения при постановке на учет организации при ее создании, в том числе путем реорганизации.

Постановка на учет организации в налоговом органе по месту нахождения осуществляется на основании сведений, внесенных в Единый государственный реестр юридических лиц, а для внесения сведений в Единый государственный реестр налогоплательщиков также используется выписка из Единого государственный реестра юридических лиц.

Налоговый орган по месту нахождения юридического лица обязан осуществить его постановку на учет с присвоением идентификационного номера налогоплательщика и кода причины постановки на учет (КПП), внести сведения в Единый государственный реестр налогоплательщиков не позднее пяти рабочих дней со дня представления документов для государственной регистрации и выдать заявителю свидетельство о постановке на учет в налоговом органе одновременно со свидетельством о государственной регистрации юридического лица.

Датой постановки на учет юридического лица является дата внесения в Единый государственный реестр юридических лиц записи о государственной регистрации при создании юридического лица (путем реорганизации).

Физическому лицу идентификационный номер налогоплательщика присваивается налоговым органом по месту его жительства при постановке на учет физического лица или учете сведений о физическом лице. Постановка на учет физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, в налоговом органе по месту их жительства осуществляется на основании сведений, содержащихся в Едином государственном реестре индивидуальных предпринимателей, а также для внесения сведений в Единый государственный реестр налогоплательщиков используется выписка из Единого государственного реестра индивидуальных предпринимателей.

Налоговый орган обязан осуществить его постановку на учет с присвоением идентификационного номера налогоплательщика, внести сведения в Единый государственный реестр налогоплательщиков не позднее пяти рабочих дней со дня представления документов для государственной регистрации физического лица в качестве индивидуального предпринимателя и выдать Свидетельство и Уведомление о постановке на учет физического лица в налоговом органе по месту жительства одновременно со Свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя.

Сведения об идентификационном номере налогоплательщика организации вместе с кодом причины постановки на учет или физического лица, зарегистрированного в качестве индивидуального предпринимателя, а также дате постановки организации и индивидуального предпринимателя на учет в качестве налогоплательщика включаются соответственно в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей на основании сведений, содержащихся в Едином государственном реестре налогоплательщиков, не позднее рабочего дня, следующего за днем постановки на учет организации или физического лица, зарегистрированного в качестве индивидуального предпринимателя.

Структура идентификационного номера налогоплательщика представляет собой:

для организации - десятизначный цифровой код:

| N | N | N | N | X | X | X | X | X | C |

для физического лица - двенадцатизначный цифровой код:

| N | N | N | N | X | X | X | X | X | X | C | C |

Идентификационный номер налогоплательщика подлежит изменению в случае внесения изменений в нормативные правовые акты Российской Федерации либо изменения его структуры.

Также идентификационные номера налогоплательщиков могут быть признаны недействительными в случае:

1. Внесения изменений в нормативные правовые акты Российской Федерации.

2. При снятии организации с учета в налоговом органе в случае ликвидации.

3. При снятии организаций с учета в случае прекращения деятельности в результате реорганизации в форме слияния, разделения и преобразования.

4. При снятии присоединяемой организации с учета в связи с прекращением деятельности в результате реорганизации.

5. При снятии с учета физического лица в связи с его смертью.

Присвоенный организации или физическому лицу идентификационный номер налогоплательщика (ИНН) не может быть повторно присвоен другой организации или другому физическому лицу. Также не может быть присвоен другому налогоплательщику идентификационный номер, признанный недействительным.

Перечень идентификационных номеров налогоплательщиков, признанных недействительными, а также перечень серий и номеров свидетельств о постановке на учет в налоговых органах, признанных недействительными, могут быть предоставлены заинтересованным лицам в порядке, установленном Министерством Российской Федерации по налогам и сборам.

Идентификационный номер налогоплательщика используется налоговым органом в качестве номера учетного дела организации и физического лица. (ПРИЛОЖЕНИЕ 1).

Каждый налогоплательщик указывает свой идентификационный номер налогоплательщика в подаваемых в налоговый орган декларации, отчете, заявлении или ином документе, а также в иных случаях, предусмотренных законодательством.

В дополнение к идентификационному номеру налогоплательщика (ИНН) в связи с постановкой на налоговый учет для организаций применяется код причины постановки на учет (КПП).

Код причины постановки на учет (КПП) присваивается организации при постановке на учет:

1. По месту нахождения вновь созданного юридического лица (в том числе путем реорганизации) одновременно с присвоением идентификационного номера налогоплательщика.

2. При изменении места нахождения юридического лица в налоговом органе по новому месту нахождения на основании выписки из Единого государственного реестра юридических лиц, поступившей из налогового органа по прежнему месту нахождения организации.

3. По месту нахождения обособленных подразделений на основании заявления о постановке на учет, а также одновременно представленных в одном экземпляре заверенных в установленном порядке копий свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения и документов, подтверждающих создание обособленного подразделения (при их наличии).

Налоговый орган обязан осуществить постановку на учет организации по месту нахождения обособленного подразделения в течение пяти дней со дня представления организацией всех необходимых документов.

При отсутствии документов постановка на учет организации в налоговом органе по месту нахождения ее обособленного подразделения осуществляется на основании заявления о постановке на учет и заверенной в установленном порядке копии свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения.

Код причины постановки на учет состоит из следующей последовательности цифр слева направо:

1. Код налогового органа, который осуществил постановку на учет организации по месту ее нахождения, месту нахождения обособленного подразделения организации, расположенного на территории Российской Федерации, или по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств (NNNN).

Похожие работы

... , которое регулирует властные отношения по установлению, введению и взиманию налогов, а также отношения, которые возникают в сфере осуществления налогового контроля. Глава 2. Структура налоговых органов Российской Федерации. 2.1 Принципы построения системы налоговой службы РФ Жизнедеятельность любого государства находится в прямой зависимости от налоговых и иных поступлений в бюджеты всех ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

0 комментариев