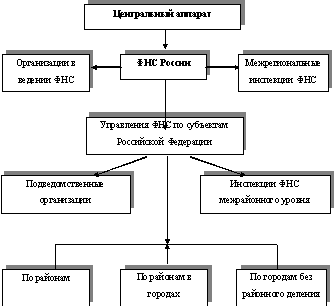

Структура Управления Федеральной налоговой службы по Мурманской области

Проводить налоговые проверки в порядке, установленном Налоговым кодексом Российской Федерации

Идентификационный номер налогоплательщика. Код причины постановки на учёт

Причина постановки на учет (РР)

Ответственность за совершение налоговых правонарушений

Навигация

Ответственность за совершение налоговых правонарушений

Структура, задачи, права и обязанности налоговых органов

57029

знаков

3

таблицы

0

изображений

3.2 Ответственность за совершение налоговых правонарушений

К налоговой ответственности может быть привлечено лицо с шестнадцатилетнего возраста.

Субъектами налоговой ответственности не могут быть лица, которые в момент совершения неправомерных действий являлись невменяемыми.

Никто не может быть привлечен повторно к ответственности за совершение одного и того же правонарушения.

Исключается одновременное наступление уголовной и налоговой ответственности физического лица. В тех случаях, когда действие физического лица подпадает под признаки составов преступления и признаки составов налогового правонарушения, физическое лицо подлежит только уголовной ответственности. Для юридического лица уголовная ответственность не предусмотрена, поэтому в случае неуплаты налога организация может быть привлечена к налоговой ответственности, а должностное лицо этой организации – к уголовной.

Налоговая ответственность характеризуется следующими особенностями:

1. Основанием является налоговое правонарушение.

2. Ответственность носит имущественный характер и состоит в применении к нарушителю специальных финансовых санкций (денежные штрафы).

3. Предусмотрен судебный порядок привлечения к налоговой ответственности.

Налоговым кодексом РФ установлены следующие смягчающие обстоятельства:

1. Совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств.

2. Совершение правонарушения под влиянием угрозы или принуждения, либо в силу материальной, служебной или иной зависимости.

Обстоятельством, отягчающим ответственность, Налоговым кодексом РФ признаётся совершение налогового правонарушения лицом, ранее привлекавшимся к ответственности за аналогичное правонарушение.

Налоговое правонарушение признается совершенным повторно при наличии следующих условий:

1. За первое нарушение лицо привлечено к ответственности.

2. Допущено аналогичное правонарушение.

3. Нарушение допущено в течение 12 месяцев с момента применения санкции за аналогичное правонарушение.

Лицо не может быть привлечено к ответственности, если со дня его совершения прошло 3 года (срок исковой давности взыскания налоговых санкций).

При наличии смягчающего обстоятельства размер штрафа подлежит уменьшению в 2 раза и более по усмотрению суда.

При совершении одним лицом двух или более налоговых правонарушений, налоговые санкции взыскиваются за каждое правонарушение в отдельности.

Заключение

За время прохождения практики в Инспекции Федеральной налоговой службы по городу Мурманску, я была ознакомлена со структурой организации, правами и обязанностями налоговых органов.

Были изучены нормативные документы, необходимые для работы в отделе общего хозяйственного обеспечения Инспекции Федеральной налоговой службы.

В данной работе изложены основные положения, закреплённые в нормативных актах, регламентирующих работу государственных налоговых служащих и налоговых органов в целом:

1. Федеральная налоговая служба является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов.

2. Федеральная налоговая служба РФ является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

3. Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей.

4. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

5. Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами.

6. Налоговыми органами в Российской Федерации являются Федеральная налоговая служба России и её подразделения в Российской Федерации.

7. Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

8. Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также настоящим Положением.

9. Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

В процессе прохождения практики я изучила порядок осуществления налогового контроля, проведения камеральных и выездных налоговых проверок, взыскание налогов, сборов, пени с налогоплательщиков, способы обеспечения уплаты, а также ответственность за совершение правонарушений в сфере налогового законодательства; ознакомилась с основными направлениями работы отдела общего хозяйственного обеспечения в Инспекции Федеральной налоговой службы.

В ходе прохождения практики и составления отчёта были закреплены и расширены знания, полученные в процессе изучения дисциплин по специальности; приобретены первоначальные профессиональные навыки работы в Инспекции Федеральной налоговой службы.

Таким образом, цели и задачи, поставленные вначале и предусмотренные программой практики для получения первичных профессиональных навыков, достигнуты.

Список использованной литературы

1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.).

2. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ (с изм. и доп.).

3. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изм. и доп.).

4. Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ(с изм. и доп.).

5. Налоговый кодекс Российской Федерации части первая и вторая (с изм. и доп.).

6. Таможенный кодекс Российской Федерации от 28 мая 2003 г. N 61-ФЗ (с изм. и доп.).

7. Уголовный кодекс РФ от 13 июня 1996 г. N 63-ФЗ (с изм. и доп.).

8. Постановление Правительства РФ от 30 июня 2004 г. N 329 «О Министерстве финансов Российской Федерации» (с изм. и доп.).

9. Постановление Правительства РФ от 30 сентября 2004 г. N 506 «Об утверждении Положения о Федеральной налоговой службе» (с изм. и доп.).

10. Приказ Минфина РФ от 9 августа 2005 г. N 101н «Об утверждении Положений о территориальных органах Федеральной налоговой службы».

11. Юринова Л.А.Налоги и налогообложение.- СПб.:Питер,2007.-240 с.: ил.- (Серия «Завтра экзамен»)

12. Волкова Г.А. Налоги и налогообложение: учебное пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит» и «Бухгалтерский учёт, анализ и аудит».-М.: ЮНИТИ-ДАНА, Закон и право, 2006.-415с.

13. Боброва А.В., Головецкий Н.Я. Организация и планирование налогового процесса.- М.: Издательство «Экзамен», 2005.-320с.

14. Гейц И.В. Налоги сборы, уплачиваемые физическими лицами: практическое пособие.- М.: Дело и Сервис, 2009.-144с.

15. Мамрукова О.И. Налоги и налогообложение.- М.: Омега-Л, 2006.-330с.

16. Толкушкин А.В. История налогов в России. – М.: «Юрист». 2001. – 432 с.

Похожие работы

... , которое регулирует властные отношения по установлению, введению и взиманию налогов, а также отношения, которые возникают в сфере осуществления налогового контроля. Глава 2. Структура налоговых органов Российской Федерации. 2.1 Принципы построения системы налоговой службы РФ Жизнедеятельность любого государства находится в прямой зависимости от налоговых и иных поступлений в бюджеты всех ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

0 комментариев