Навигация

Анализ финансового состояния предприятия

27541

знак

0

таблиц

0

изображений

2. Анализ финансового состояния предприятия

Финансовый анализ является существенным элементом финансового менеджмента и аудита, и выполняется с точки зрения основных субъектов предприятия. Наиболее заинтересованными в предприятии являются: инвесторы, менеджеры, кредиторы, персонал и профсоюзы, государственные органы, общественность. Точки зрения этих групп на результаты деятельности предприятия различны. Ближе всего к текущей деятельности фирмы, учитывая также долгосрочную перспективу её развития, находятся менеджеры – нанятые профессионалы, либо собственники, самостоятельно управляющие своей компанией. Менеджеры несут ответственность за выживание предприятия в целом и конкретно за эффективность производства, прибыльность предприятия, эффективность использования капитала, трудовых и других ресурсов, платёжеспособность предприятия. Затем следуют различные категории владельцев фирмы, которые особенно заинтересованы в текущей и долгосрочной прибыльности своих инвестиций. Они обычно ожидают роста дивидендов и роста стоимости акций. Далее идут кредиторы, предоставляющие предприятию капитал на различные сроки. Больше всего их беспокоит надёжность выплат причитающихся им процентов, возвратность задолженности и обеспечение кредита активами, что могло бы их защитить от риска. Другие группы – государственные органы, профсоюзы, общественность – имеют свои особые интересы: надёжность уплаты и величина налогов, размер и способность выплаты зарплаты, стабильность занятости, охрана окружающей среды и т.д. Наиболее важна для деятельности предприятий позиция первых трёх групп – менеджеров, владельцев и кредиторов. Их точки зрения взаимосвязаны и различаются, в основном, расстановкой акцентов.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом можно определить как текущее финансовое состояние предприятия, так и его проекцию на ближайшую или более отдаленную перспективу, то есть ожидаемые параметры финансового состояния. Финансовый анализ позволяет менеджменту посредством аналитического прочтения исходных данных принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений.

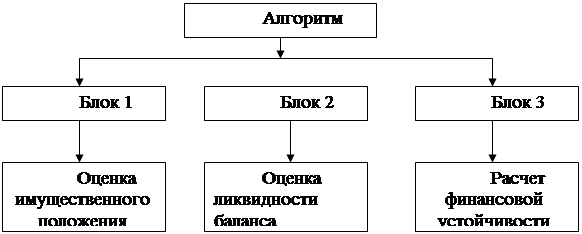

Рассмотрим основные показатели финансового состояния предприятия:

• стабильность деятельности в краткосрочном плане – ликвидность и платёжеспособность; в долгосрочном плане – финансовая устойчивость;

• экономическая эффективность текущей деятельности – оценка деловой активности и рентабельности;

• сравнительная общая оценка предприятия – оценка положения предприятия на рынке ценных бумаг.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги);

А2 быстрореализуемые активы – дебиторская задолженность;

А3 медленно реализуемые активы – статьи раздела 2 баланса “Запасы и затраты” за вычетом денежных средств, краткосрочных финансовых вложений и дебиторской задолженности;

А4 труднореализуемые активы – раздел 1 баланса “Основные средства и внеоборотные активы”.

Пассивы баланса группируются по степени срочности их оплаты:

П1 наиболее срочные обязательства – кредиторская задолженность, а также ссуды, не погашенные в срок;

П2 краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3 долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 постоянные пассивы – статьи раздела 3 баланса “Источники собственных средств”.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1 > П1 А2 > П2 А3 > П3 А4 < П4 Выполнение первых трех неравенств влечет за собой выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит “балансирующий” характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств. Оценка платёжеспособностиОценка платёжеспособности проводится с помощью вычисления следующих показателей: величина собственных оборотных средств; маневренность функционирующего капитала; коэффициент общего покрытия; коэффициент финансового покрытия; коэффициент денежного покрытия; доля собственных оборотных средств в покрытии запасов; коэффициент покрытия запасов.

Величина собственных оборотных средств (чистого оборотного капитала), то есть величина функционирующего капитала – это основная управляемая переменная при управлении оборотным капиталом:

СОС = П4 + П3 – А4

Маневренность функционирующего капитала (собственных оборотных средств):

Денежные средства / СОС

Характеризует часть собственных оборотных средств, которая находится в форме денежных средств. Величина норматива зависит от ежедневной потребности предприятия в денежных ресурсах.

Коэффициент общего покрытия (текущей ликвидности):

Текущие активы / Текущие обязательства

(А1 + А2 + А3) / (П1 + П2)

Это общая оценка ликвидности активов. В связи с тем, что в оценку входят труднореализуемые запасы, критическое значение показателя =2.

Коэффициент финансового покрытия (быстрой ликвидности):

(А1 + А2) / (П1 + П2)

Этот показатель должен быть не менее 1, так как при этом ликвидность активов соответствует срочности обязательств.

Коэффициент денежного покрытия (абсолютной ликвидности):

А1 / (П1 + П2)

Рекомендуемое значение составляет 0,1–0,2 – это наиболее жёсткий критерий ликвидности – говорит о возможности немедленного погашения текущих обязательств.

Доля собственных оборотных средств в покрытии запасов:

СОС / Запасы

Нижняя граница = 0,5 – это часть запасов, покрываемая чистым оборотным (функционирующим) капиталом.

Коэффициент покрытия запасов:

«Нормальные источники покрытия» / Запасы и затраты

К нормальным источникам покрытия относится: кредиторская задолженность поставщикам, часть кредитов, займы, часть собственного капитала, не покрывающая внеоборотные активы (если внеоборотные активы меньше, чем собственные средства). Значение этого коэффициента должно быть больше 1. Если это не так, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Оценка финансовой устойчивости

Оценка финансовой устойчивости характеризуется соотношением собственных и заёмных средств (характеризует финансовый рычаг). Проводится с помощью таких показателей, как коэффициент концентрации собственного капитала, коэффициент маневренности собственного капитала, коэффициент долгосрочного привлечения заёмных средств и коэффициент финансовой зависимости.

Коэффициент концентрации собственного капитала:

Собственный капитал / Баланс

Чем выше это значение, тем выше финансовая устойчивость.

Коэффициент маневренности собственного капитала:

Собственные оборотные средства / Собственный капитал

Этот коэффициент показывает? какая часть собственного капитала используется для финансирования текущей деятельности.

Коэффициент долгосрочного привлечения заёмных средств:

Долгосрочные обязательства / (Долгосрочные обязательства + Собственный капитал)

Характеризует структуру капитала. Рост этого показателя в динамике – негативная тенденция – это означает, что предприятие всё сильнее зависит от внешних инвесторов.

Коэффициент финансовой зависимости:

Баланс / Собственный капитал

Этот показатель не должен превышать 2.

Оценка деловой активности.

Качественная оценка деловой активности может быть получена путём сравнения деятельности предприятия с родственными предприятиями. Такими критериями являются: широта рынков сбыта продукции, объём внешнеэкономической деятельности, репутация предприятия (в частности, известность среди клиентов и т.д.). При количественной оценке нужно иметь в виду оптимальное соотношение:

Тбп › Тр › Так › 100%,

где Тбп, Тр, Так – соответственно темпы роста балансовой прибыли, реализации, авансированного капитала (золотое правило экономики предприятия).

Это означает:

1) экономический потенциал предприятия возрастает: Так › 100;

2) объёмы реализации растут более высокими темпами, чем экономический потенциал, то есть растёт степень использования ресурсов Тр / Так › 1;

3) прибыль растёт быстрее, чем реализация, то есть одновременно с ростом использования ресурсов снижаются издержки производства и обращения Тбп / Тр › 1.

Однако возможны временные нарушения этих соотношений при освоении новых перспективных направлений вложений капитала, при реконструкции и т.д. Поэтому при нарушении этих соотношений необходим дополнительный анализ для оценки долгосрочной тенденции. Данные соотношения характеризуют устойчивость экономического роста.

Оценка рентабельности

Основные показатели: рентабельность авансированного капитала и рентабельность собственного капитала. Эти показатели обязательно должны рассматриваться в долгосрочной перспективе. Рентабельность авансированного капитала характеризует экономическую деятельность предприятия, а рентабельность собственного капитала – ещё и финансовый рычаг, поэтому связана с финансовым риском. С другой стороны, высокая рентабельность собственного капитала ещё не охватывает всех аспектов ценности компании для собственников, так как в балансе не отражается целый ряд факторов, резко повышающих рыночную цену компании: престиж, торговая марка, высокие технологии, высокая конкурентоспособность, высокая квалификация персонала и т.д. Следовательно, значение рентабельности собственного капитала не эквивалентно в полной мере высокой отдаче на инвестированный капитал и при принятии финансовых решений нужно ориентироваться не только на этот показатель, но и принимать во внимание рыночную цену компании.

Оценка положения на рынке ценных бумаг

Этот анализ можно проводить не для всех предприятий, а лишь для акционерных обществ, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги. Для регистрации требуется достаточно высокий уровень экономического развития компании, но сам по себе акт котировки акций фирмы на бирже, особенно на известных зарубежных биржах, уже говорит о высоком уровне и престиже компании. Этот анализ не может быть выполнен только по финансовой отчётности, нужна дополнительная информация.

Основные абсолютные показатели: доход на акцию, дивиденд на акцию, учётная цена, рыночная цена.

Доход на акцию:

(Чистая прибыль – дивиденды на привилегированные акции) / Число обыкновенных акций

Этот показатель существенно влияет на рыночную цену акции.

Учётная цена – бухгалтерская оценка акции:

Номинальная стоимость акции + Доля эмиссионной прибыли (разница между рыночной ценой в момент продажи и номиналом) + Доля накопленной и вложенной в развитие фирмы прибыли (реинвестированная прибыль)

Относительные показатели: ценность акции, рентабельность акции, дивидендный выход, коэффициент котировки акции.

Ценность акции:

Рыночная цена акции / Доход на акцию

Это индикатор спроса на акции компании, который показывает, как много согласны платить инвесторы в данный момент на 1 рубль прибыли на акцию.

Рентабельность акции:

Дивиденд на акцию / Рыночная цена

Это прямой эффект от акции.

Дивидендный выход:

Дивиденд на акцию / Доход на акцию

Это доля чистой прибыли, выплаченная акционерам в виде дивидендов.

Коэффициент котировки акции:

Рыночная цена акции / Учётная цена

Если этот коэффициент больше 1, то это значит, что потенциальные акционеры готовы заплатить больше бухгалтерской оценки в данный момент.

Все приведённые выше абсолютные и относительные показатели могут оцениваться в рамках сравнительного анализа табличным и графическим способом.

Список использованной литературы: 1. Аширов В.К. Финансовый менеджмент: Учебное пособие. Самара: Изд-во «Самарский университет», 2000. – 104 с.

2. Бендиков М.А. Финансово-экономическая устойчивость предприятия и методы её регулирования М.А. Бендиков, И.В. Сахарова, Е.Ю. Хрусталёв // Экономический анализ: теория и практика. – 2006. -№ 14. – С. 5 – 14.

3. Никашин А.И. Методы анализа проблем и решения творческих задач: монография / Ростов н/Д.: Издат. центр ДГТУ, 2007. – 129 с.

4. Экономика предприятия: Учеб. для вузов по экон. специальностям / Под ред. Волкова О.И.; Российская экономическая академия им. Г.В. Плеханова. – 2-е изд. перераб. и доп. – М.: Инфра – М, 2001. – 520 с.

5. Экономика предприятия: Учебник для вузов / Под ред. Горфинкеля В.Я., Швандара В.А. – 3-е изд., перераб. и доп. – М.: ЮНИТИ, 2000.- 718 с.

Похожие работы

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... внешние и внутренние факторы кризиса, его глубина и качество финансового состояния фирмы. В рамках анализа осуществляется экспертная диагностика финансово-хозяйственного состояния предприятия, анализируются его сильные и слабые стороны. На основании результатов причинно-наследственного анализа, согласно классической модели санации, делаются выводы о санационной способности предприятия, ...

... Правительства РФ, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др. 1.3. Методические основы анализа финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления. Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа Основной вид деятельности предприятия–строительство, но предприятие также ...

0 комментариев