Понятие фискальной политики, ее краткосрочные и долгосрочные цели

Инструменты фискальной политики. Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета

Эффективность фискальной политики. Эффект вытеснения

Особенности фискальной политики Республики Беларусь на современном этапе

Навигация

Понятие фискальной политики, ее краткосрочные и долгосрочные цели

Сущность и значение фискальной политики государства

55134

знака

4

таблицы

7

изображений

1 Понятие фискальной политики, ее краткосрочные и долгосрочные цели

Впервые термин «фискальная политика» применил Дж.М. Кейнс. Аргументация, на которую опиралась его концепция регулирующего потенциала бюджетного механизма, может быть кратко охарактеризована следующим образом.

В экономической системе, которой присущи высокая степень неопределенности, неравномерное распределение богатства, несовпадение условий сбережений и инвестирования, а также жесткость цен, достижение автоматического равновесия является затруднительным. В таких условиях координация данного процесса может быть возложена на центральную власть. Государство способно воздействовать на три ключевые экономические переменные: склонность к потреблению, предельную эффективность капитала (ожидаемую норму прибыли) и норму процента. [4, с. 90]. Если оставить в стороне вопросы, связанные с размерностью единицы заработной платы и количеством денег, то окажется, что способность государства влиять на уровень национального дохода и занятость выражается в осуществлении контроля, с одной стороны, за потребительским спросом, являющимся функцией дохода, а с другой — за спросом инвестиционного характера, который зависит от предельной эффективности капитала и нормы процента. Поскольку совокупное предложение рассматривается Кейнсом в краткосрочном периоде как определенное заданным уровнем спроса, то возможность государства влиять на уровни национального дохода и занятости вытекает из регулирования совокупного спроса. Простейшая кейнсианская модель предполагает жесткость цен и избыточность ресурсов, так что выпуск в экономике определяется изменением совокупного спроса. Кейнсианский крест представляет собой самую простую интерпретацию стабилизации национального дохода в краткосрочном периоде.

Существуют различные определения фискальной политики, зачастую противоположные по своей сути. Большинство авторов согласны, что фискальная политика является частью экономической политики государства, но расходятся в определении объекта фискального регулирования.

Наиболее правильным является определение фискальной политики как мер, предпринимаемых правительственными органами, по изменению государственных расходов, налогообложения, предоставления льгот, субсидий, трансфертных платежей с целью регулирования деловой активности, поддержания высокого уровня занятости и предотвращения резких колебаний цен.

Фискальная политика может как благотворно, так и негативно воздействовать на стабильность национальной экономики. В случае если правительство использует инструменты фискальной политики для сглаживания колебаний выпуска продукции в ходе экономического цикла, поддержания занятости и стабильности цен, используется политика стабилизации. Главной задачей здесь является приближение объема ВВП к его потенциальному уровню. Увеличение фактических объемов ВВП является целью политики экономического роста, а уменьшение реального ВВП по сравнению с его потенциальным уровнем — целью политики ограничения деловой активности.

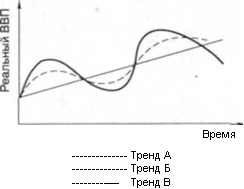

На рис. 1.1 наглядно продемонстрированы последствия применения фискальной политики. Тренд А показывает колебания экономической активности в рамках цикла. Заметны довольно большие изменения величины ВВП, уровня занятости, а значит, и цен за рассматриваемый отрезок времени относительно тенденции экономического развития (тренд Б). Вследствие воздействия инструментов фискальной политики в экономике не будет столь значительных колебаний данных величин, что свидетельствует о стабилизации (тренд В). Конечно, наиболее желанным вариантом исправления ситуации для экономики было бы полное совпадение трендов Б и В, но при помощи только фискальной политики добиться этого сложно.

Рисунок 1.1 – Стабилизационная роль фискальной политики. Примечание – источник: [4, с. 92]

Кейнсианский крест показывает, как устанавливается равновесный объем производства Y при данном уровне планируемых инвестиций I, государственных расходов G и налоговых отчислений Т.

Так как равновесный уровень национального производства может быть достигнут вне состояния полной занятости ресурсов (вследствие неэффективности совокупного спроса), то образовавшийся разрыв может быть аннулирован с помощью инструментов государственного регулирования экономики: изменения величины государственных расходов G и налоговых отчислений в госбюджет Т.

Бюджетно-налоговая (фискальная) политика - меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного ВВП. [4, с. 91].

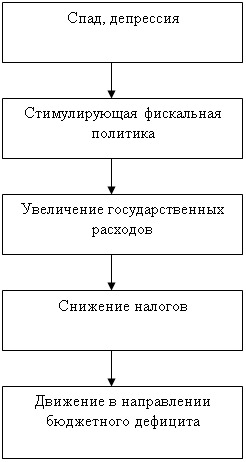

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов Гили комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и оптимизацией структуры государственных расходов.

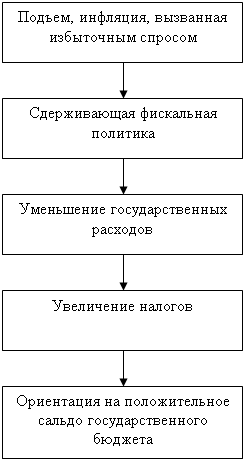

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налогов Т или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода, в том числе и в Беларуси.

Таким образом, фискальная политика является одним из основных инструментов экономической политики государства. В рыночных условиях, когда экономика имеет циклическое развитие, с помощью фискальной политики государство может сгладить конъюнктурные спады, тем самым не нарушив макроэкономическое равновесие. Данный вид государственного вмешательства в экономику имеет весьма сильный эффект как в краткосрочной, так и в долгосрочной перспективе.

Похожие работы

... разных форм собственности и тщательно следить за уплатой налогов коллективными и частными предприятиями, а также отдельными гражданами. 1.2 Принципы и механизмы воздействия фискальной политики на функционирование экономики С помощью фискальной политики государство непосредственно может влиять на развитие экономики, добиваясь ее устойчивого роста, стабильности цен и полной занятости ...

... причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. 2. НАЛОГИ - ОСНОВНОЙ ЭЛЕМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. ...

... преодолению спада экономики. Из сказанного видно, сколь большое место занимает налогообложение в финансовом регулировании макроэкономики. В связи с этим одним из главных направлений фискальной политики государства является совершенствование налогового законодательства и практики сбора налогов. Возьмем для примера наиболее важную разновидность налогов — подоходный налог, который устанавливается ...

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

0 комментариев