Понятие фискальной политики, ее краткосрочные и долгосрочные цели

Инструменты фискальной политики. Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета

Эффективность фискальной политики. Эффект вытеснения

Особенности фискальной политики Республики Беларусь на современном этапе

Навигация

Инструменты фискальной политики. Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета

Сущность и значение фискальной политики государства

55134

знака

4

таблицы

7

изображений

2 Инструменты фискальной политики. Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета

2.1 Инструменты фискальной политики

Основными инструментами бюджетно-налоговой политики являются налоги и государственные расходы.

Можно рассмотреть, каким образом при помощи изменения налогов можно контролировать совокупный спрос. Например, при снижении личного подоходного налога увеличиваются находящиеся в распоряжении населения доходы. Это приводит к расширению потребительского спроса (однако, на меньшую величину, чем возросший доход), стимулируя более полное использование производственных мощностей и, при определенных условиях, дополнительные капиталовложения. Если уменьшается налог на прибыль корпораций (или имеют место сопоставимые инвестиционные и амортизационные льготы), то предприниматели часть прироста дохода используют для расширения инвестиций. Это вызывает приращение совокупного общественного спроса, а следовательно, и рост реального ВВП (предполагается, что следствием увеличения спроса будет не только рост цен).

Осуществление дополнительных капиталовложений означает покупку предпринимателями капитальных благ (включая сырье и полуфабрикаты), наем большего числа рабочих. В результате происходит вторичное прирастание спроса на предметы потребления и средства производства, стимулирующее рост экономики.

Аналогичное влияние на состояние потребительского и инвестиционного спроса могут оказывать государственные расходы. Часто их условно делят на государственные закупки товаров и услуг (расходы на образование, здравоохранение, оборону, строительство дорог и другие общественные нужды) и трансферты (социальные выплаты, которые осуществляются без соответствующего обратного предоставления их получателями каких-либо товаров или услуг) [1, с. 120]

Увеличение расходной части бюджета может происходить различным образом: через рост закупок товаров и услуг государственными учреждениями, выплату жалованья государственным служащим, осуществление трансфертных платежей. Несмотря на определенные различия между этими категориями бюджетных расходов, все они до определенного предела ведут к расширению как инвестиционного, так и потребительского компонентов спроса.

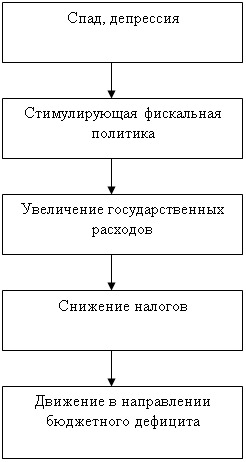

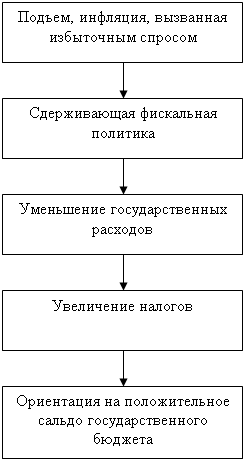

Таким образом, в зависимости от воздействия на совокупный спрос в экономике, фискальную политику можно подразделить на стимулирующую и сдерживающую.

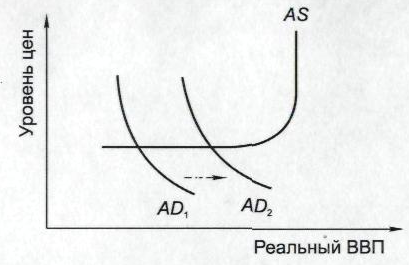

Рисунок 2.1 – Стимулирующая фискальная политика. Примечание – источник: [4, с. 94]

Если экономическая система находится в состоянии спада, то возникает необходимость в стимулирующей фискальной политике, прибегнув к которой правительство поощряет расходы и увеличивает реальный объем производства (ВВП). Используя модель «совокупный спрос — совокупное предложение», можно продемонстрировать смещение кривой совокупного спроса вправо (рис. 2.1). Совокупный спрос может переместиться из состояния AD1 в AD2 путем увеличения государственных расходов, снижения налогов или сочетания этих мер.

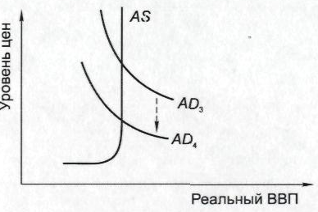

Сдерживающая фискальная политика направлена на борьбу с инфляцией спроса. В этом случае требуется устранить чрезмерный спрос на товары и услуги, который толкает цены вверх. Рисунок 2.2 демонстрирует смещение совокупного спроса из состояния AD3 в AD4 вследствие применения следующих мер: сокращения государственных расходов, повышения налогов или их сочетания.

Рисунок 2.2 – Сдерживающая фискальная политика. Примечание – источник: [4, с. 94]

Следует отметить, что стимулирующая фискальная политика обычно приводит к возникновению дефицита бюджета, а сдерживающая — к бюджетному излишку, или профициту.

Таким образом, государство через систему налогов и государственных расходов может стимулировать либо сдерживать экономику В целях стимулирования экономики государство может снизить налоги и увеличить государственные расходы, а при сдерживающей политике увеличить налоги и уменьшить расходы.

2.2 Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета

В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета.

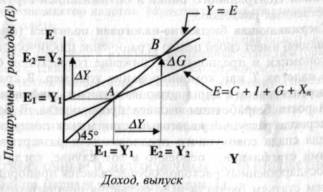

Если государственные расходы увеличиваются на ∆G, то кривая планируемых расходов сдвигается вверх на эту же величину (см. рис. 2.3), а равновесный объем производства возрастает от Y1 до Y2 на величину ∆Y = ∆G х mg, где mg - мультипликатор государственных расходов.

Мультипликационный процесс начинается, когда расходы возрастают на ∆G и увеличивают доход на ту же величину, что в свою очередь дает прирост потребления на величину b*∆G. Этот рост потребления вновь увеличивает расходы и доход, что снова приводит к росту потребления на величину b2*∆G и т.д. Совокупный эффект равен:

первоначальное изменение расходов = ∆G;

первое изменение потребления = b*∆G;

второе изменение потребления = b2*∆G;

∆Y = ∆G (1 + b + b2 + ...).

Рисунок 2.3 – Мультипликатор государственных расходов

Мультипликатор государственных расходов:

∆Y/∆G = 1/(1-b).

Эта элементарная модель получила название простого мультипликатора Кейнса.

Величина мультипликатора государственных расходов и равновесный объем выпуска могут быть найдены в результате решения системы уравнений:

Y=C + I + G

C= a+b*Y (2.1)

где

Y = C + I + G- основное макроэкономическое тождество;

С = а + b*Y - потребительская функция. [1, с. 122]

Подстановка потребительской функции в основное макроэкономическое тождество позволяет определить равновесный объем производства:

Y = a + b*Y + I + G →Y-b*Y=a + I + G→Y*(1-b)=a + I + G,

Y=1/(1-b)*(a+I+G) (2.2)

где (а+ I + G) - автономные расходы, не зависящие от величины дохода Y,

а*1/(1-b) - мультипликатор, который показывает, насколько возрастает равновесный уровень дохода в закрытой экономике в результате роста не только государственных, но и любого из автономных расходов на единицу. Основным фактором, определяющим величину мультипликатора, является предельная склонность к потреблению b (МРС).

С учетом налогообложения дохода Y изменится вид потребительской функции и, соответственно, модель мультипликатора:

Y=C+I+G

C = a + b(1-t)*Y (2.3)

Исходя из этого:

Y=1/(1-b*(1-t))*(a+I+G), (2.4)

где 1/(1-b*(1-t)) мультипликатор расходов в закрытой экономике;

t - предельная налоговая ставка.

Предельная налоговая ставка - соотношение между приростом суммы вносимого налога и приростом дохода:

t=∆T/∆Y (2.5)

где t - предельная ставка налогообложения;

∆T - прирост суммы вносимого налога;

∆Y - прирост дохода.

Прогрессивная система налогообложения является фактором, способствующим ослаблению эффекта мультипликатора и стабилизации уровней занятости и выпуска. Чем ниже ставки налогообложения, тем, при прочих равных условиях, более значителен эффект мультипликатора.

Эффект мультипликатора государственных расходов в открытой экономике относительно ниже, чем в закрытой.

В открытой экономике величина мультипликатора госрасходов и равновесный объем выпуска могут быть найдены в результате решения системы уравнений:

Y = C + I + G + Xn;

C = a + b*(1-t)*Y;

Xn =g-m'*Y, (2.6)

где

Y = C + I + G + Xn - основное макроэкономическое тождество;

С = а + b*(1 - t)*Y - потребительская функция;

Xn =g-m'Y - функция чистого экспорта.

Y=1/(1-b*(1-t)+ m')*(a+I+G+g) (2.7)

где 1/(1-b*(1-t)+ m') - мультипликатор государственных расходов в открытой экономике;

m' - предельная склонность к импортированию. [1, с. 124]

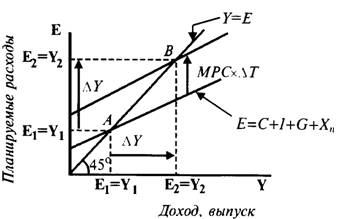

Аналогичное мультипликативное воздействие на равновесный уровень дохода окажет и снижение налогов Т. Если налоговые отчисления снижаются на ∆T, то располагаемый доход Yd = Y- T возрастает на величину ∆T(рис. 2.4). Потребительские расходы соответственно увеличиваются на величину ∆T*b, что сдвигает вверх кривую планируемых расходов и увеличивает равновесный объем производства Y1 до Y2 на величину

∆Y=-∆T*b/(1-b) (2.8)

где

∆Y//∆T=-b/(1-b) – мультипликатор налогов.

Рисунок 2.4 – Мультипликатор налогов. Примечание – источник: [4, с. 88]

Механизм налоговой мультипликации, как и в случае с государственными расходами, связан с многократной реакцией потребления на однократное изменение налогов.

Если предположить, что все налоговые отчисления в государственный бюджет зависят от динамики текущего дохода Y, то налоговая функция принимает вид

T = t*Y (2.9)

где t - предельная налоговая ставка.

В этом случае функция потребления имеет вид:

С = а + b*(Y- t*Y) = а + b* (1 - t)*Y, (2.10)

а модель налогового мультипликатора принимает вид:

mt = -b/(1-b*(1-t)), (2.11)

где mt - налоговый мультипликатор в закрытой экономике. Полная налоговая функция имеет вид:

T=Ta + t*Y, (2.12)

где Та — автономные налоги, независящие от величины текущего дохода Y (например, налоги на недвижимость, наследство и т.д.);

t - предельная налоговая ставка.

С учетом функциональной зависимости налоговых отчислений Т от дохода Y функция потребления принимает вид:

C = a+b*(Y-(Ta+T*Y)) (2.13)

В этом случае модель равновесного объема производства в открытой экономике имеет вид:

Y = 1/(1-b*(1-t)+ m')*(a+I+G+g) - b/(1-b*(1-t)+ m')* Ta, (2.14)

где - b/(1-b*(1-t)+ m') - мультипликатор налогов в открытой экономике.

При этом суммарное изменение дохода ∆Y в результате одновременного изменения величин госрасходов и автономных налогов определяется как

∆Y = ∆G*1/(1-b*(1-t)+ m') - ∆Ta* b/(1-b*(1-t)+ m') (2.15)

Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета, который всегда равен или меньше единицы. [1, с. 126]

Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишков. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства ∆G = ∆T, где под символом ∆T обобщенно обозначаются все изменения доходов бюджета, а под символом ∆G - все изменения расходов бюджета.

Если, например, государственные расходы возросли на ∆G, то равновесный объем производства возрастет на величину:

∆Y =∆G*1/(1-b*(1-t)+ m') (2.16)

Если правительство одновременно повысит автономные налоги на ∆Та = ∆G, то равновесный объем выпуска снизится на величину

∆Y =-∆Та *b/(1-b*(1-t)+ m') (2.17)

Суммарное изменение равновесного объема выпуска составит:

∆Y =-∆Та (∆G)*{ 1/(1-b*(1-t)+ m'- b/(1-b*(1-t)+ m'))}

т.е. ∆Y ‹ ∆G = ∆Та. (2.18)

Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой).

Если фискальная политика нацелена на ограничение государственного сектора, то в фазе циклического спада снижаются налоги (что дает относительно небольшой стимулирующий эффект), а в фазе циклического подъема снижаются госрасходы, что позволяет относительно быстро снизить уровень инфляции.

Таким образом, мультипликатор государственных расходов и налогов, в отличие от того же денежного мультипликатора, имеет довольно таки большое значение. Это означает, что даже небольшое изменение государственных расходов или налогов, имеет весьма большой позитивный или негативный результат для экономики. Поэтому развитые государства с устойчивой экономикой очень осторожно подходят к изменениям данных параметров.

Похожие работы

... разных форм собственности и тщательно следить за уплатой налогов коллективными и частными предприятиями, а также отдельными гражданами. 1.2 Принципы и механизмы воздействия фискальной политики на функционирование экономики С помощью фискальной политики государство непосредственно может влиять на развитие экономики, добиваясь ее устойчивого роста, стабильности цен и полной занятости ...

... причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. 2. НАЛОГИ - ОСНОВНОЙ ЭЛЕМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. ...

... преодолению спада экономики. Из сказанного видно, сколь большое место занимает налогообложение в финансовом регулировании макроэкономики. В связи с этим одним из главных направлений фискальной политики государства является совершенствование налогового законодательства и практики сбора налогов. Возьмем для примера наиболее важную разновидность налогов — подоходный налог, который устанавливается ...

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

0 комментариев