Понятие фискальной политики, ее краткосрочные и долгосрочные цели

Инструменты фискальной политики. Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета

Эффективность фискальной политики. Эффект вытеснения

Особенности фискальной политики Республики Беларусь на современном этапе

Навигация

Эффективность фискальной политики. Эффект вытеснения

Сущность и значение фискальной политики государства

55134

знака

4

таблицы

7

изображений

3 Эффективность фискальной политики. Эффект вытеснения

Стимулирующая политика может быть использована для предотвращения длительного спада, о чем говорит опыт ряда стран с переходной экономикой, Японии, США; сдерживающая — для упреждения инфляции. Именно поэтому кейнсианцы считали ее основным инструментом государственного регулирования национальной экономики.

Кроме всего прочего, бюджетно-налоговая политика позволяет сгладить колебания совокупного спроса, а значит и делового цикла. Ее инструменты либо непосредственно являются составляющими первого (государственные закупки), либо оказывают прямое воздействие на его элементы (налоги, трансферты). Это позволяет в периоды спада производства увеличивать совокупные расходы, смягчая падение совокупного спроса, а во время подъема — сокращать их, предотвращая «перегрев» экономики, т.е. использовать фискальную политику в целях стабилизации экономического развития.

Фискальная политика способна изменять и структуру совокупного спроса. Так, экспансионистская политика приводит не только к увеличению абсолютной величины совокупного спроса, но и к возрастанию в его общем объеме доли государственных расходов, потребления и сокращению удельного веса частных инвестиций вследствие эффекта вытеснения (подробнее о нем см. ниже). Сдерживающая — наоборот, сопровождается ростом доли частных инвестиций в совокупном спросе и уменьшением доли государственных расходов.

Выполняя стабилизационную роль, фискальная политика, способствует решению ряда других задач. Например, увеличение социальных трансфертов и уменьшение нижней ставки подоходного налога, с одной стороны, приведут к росту совокупного спроса, а с другой — позволят снизить дифференциацию доходов в обществе. Рост государственных расходов не только выполняет стимулирующую функцию, но и может быть использован для увеличения государственной собственности и степени вмешательства государства в экономику.

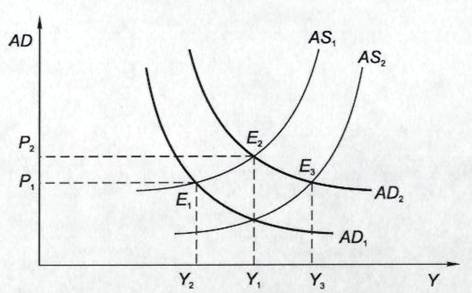

Чаще бюджетно-налоговую политику рассматривают как инструмент регулирования совокупного спроса, однако она влияет и на совокупное предложение. Допустим, государство увеличивает свои закупки и снижает налоги, т.е. проводит стимулирующую политику. Ее последствия следующие: во-первых, рост совокупного спроса с AD1 до AD2 приводит к увеличению национального дохода с Y1 до У2 (рис. 3.1). Во-вторых, в случае снижения ставки налога на прибыль будут стимулироваться инвестиции в связи с повышением их прибыльности; если же будет понижена ставка подоходного налога — повысятся сбережения и стимулы к труду. Эти процессы приведут к росту совокупного предложения и сдвигу кривой AS1 в положение AS2 и росту национального дохода с Y2 до У3. В итоге уровень национального дохода увеличится с У1 до У3. Таким образом, экспансионистская фискальная политика может быть использована для стимулирования экономического роста. [3, с. 112]

Рисунок 3.1 Влияние стимулирующей фискальной политики на совокупный спрос и совокупное предложение. Примечание – источник: [1, с. 112]

Главное достоинство недискреционной бюджетно-налоговой политики в том, что встроенные стабилизаторы включаются автоматически, немедленно при малейшем изменении экономической конъюнктуры, сглаживая колебания экономического цикла.

Вместе с тем реализация фискальной политики связана с решением ряда проблем. Для нее характерны длительные временные лаги (от англ. lag — запаздывание). Особенно значителен внутренний лаг, который включает: период времени от осознания того, что в стране начинается спад производства или инфляция, до понимания необходимости принятия конкретных действий, а также период от осознания этой необходимости до утверждения конкретных мер фискальной политики. Помимо него имеется и внешний лаг: период времени от утверждения данных мер до получения эффекта от их реализации в реальном секторе экономики. Временные лаги лишают бюджетно-налоговую политику гибкости. Кроме того, ошибки в расчете их длительности могут в отдельных случаях привести к дестабилизирующему действию: стимулирующие методы начнут действовать уже тогда, когда экономика вышла из спада и находится на фазе экономического роста, и наоборот.

Практически невозможно точно рассчитать влияние изменения параметров фискальной политики на совокупные расходы, а тем более на реальную экономику. Так, добиться стимулирующего воздействия можно путем увеличения государственных закупок, социальных трансфертов и снижения налогов. Известно, что величина мультипликатора закупок больше величин других мультипликаторов. Помимо этого оценить влияние государственных закупок на совокупный спрос легче, чем других инструментов фискальной политики. Однако их использование ведет к увеличению бюджетного дефицита, что порождает ряд негативных последствий, о которых говорилось выше. Оценить воздействие на экономику изменения трансфертов и налогов сложнее потому, что, во-первых, их влияние на потребительские расходы зависит от mрс, динамику которой предсказать достаточно сложно, а во-вторых, чтобы определить степень влияния снижения налогов на инвестиции как компонент совокупного спроса, надо знать значения мультипликатора и акселератора инвестиций, точный расчет которых затруднителен.

Не следует забывать и о том, что фискальная политика может быть подвержена влиянию политического цикла. Решения об изменении налогов, государственных расходов принимаются политиками, что позволяет использовать инструменты бюджетно-налоговой политики в предвыборных целях. Например, практика показывает, что перед выборами некоторые виды государственных расходов увеличиваются, а после них — сокращаются, что, естественно, не способствует повышению эффективности фискальной политики.

Чтобы выяснить, правильна ли проводимая правительством бюджетно-налоговая политика, необходимо оценить ее результаты. Наиболее часто с этой целью анализируется состояние государственного бюджета, так как осуществление фискальной политики сопровождается ростом или сокращением бюджетных дефицитов, излишков. Однако судить по этим показателям о действенности проводимой дискреционной политики достаточно сложно. Это объясняется тем, что, с одной стороны, фактические бюджетные дефициты или излишки могут изменяться вследствие целенаправленного увеличения или уменьшения государственных расходов или налогов, т.е. проведения активной фискальной политики. Но с другой стороны, на их размеры могут повлиять изменения объема национального дохода, происходящие в результате колебаний деловой активности, что обусловлено существованием встроенной стабильности. [4, с. 114]

Чтобы развести эти причины и получить возможность оценить правильность принимаемых фискальных мер, используют бюджет полной занятости. Он показывает, какими были бы дефицит или излишек государственного бюджета, если бы экономика функционировала в условиях полной занятости. Рассмотрим бюджетные дефициты и излишки.

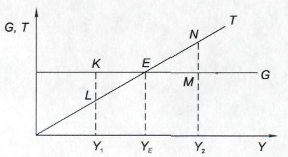

Связь между государственными расходами и налоговыми поступлениями в казну можно показать графически. Государственные расходы на текущий год есть величина постоянная, не зависящая от объема национального дохода. Поэтому кривая государственных расходов G будет иметь вид горизонтальной прямой (рис. 3.2). Сумма налогов, получаемых государством, пропорциональна объему национального дохода. Соответственно, кривая налоговых поступлений Т будет восходящей.

Рисунок 3.1 – Бюджетные дефициты, излишки. Бюджет полной занятости. Примечание – источник: [4, с. 88]

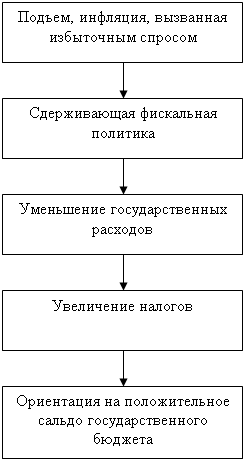

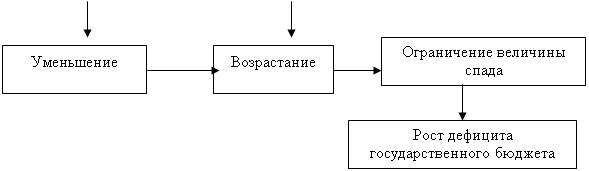

Из рис. 3.1 следует, что бюджет может быть сбалансирован в точке Е при уровне национального дохода YE. Допустим, фактический доход равен Yt,а потенциальный — У2. Существующий при уровне дохода Y1 бюджетный дефицит KL может свидетельствовать о том, что проводится стимулирующая фискальная политика, которая сопровождается появлением или ростом бюджетного дефицита. Однако на самом деле никаких стимулирующих мер не предпринимается. Это доказывает тот факт, что при полной занятости и тех же государственных расходах и налогах (кривые G и Т остаются на месте) бюджет полной занятости имеет излишек, равный отрезку MN. Таким образом, причиной фактического дефицита является спад производства. Фискальная политика, наоборот, была сдерживающей, и отчасти именно поэтому уровень национального дохода ниже потенциального. Возникает необходимость в принятии надлежащих фискальных мер, т.е. в стимулировании совокупных расходов.

Изменение бюджета полной занятости показывает, как проводимая бюджетно-налоговая политика влияет на изменение совокупных расходов. Рост дефицита или сокращение излишка бюджета полной занятости свидетельствует о проведении стимулирующей фискальной политики, направленной на расширение совокупных расходов. И наоборот, уменьшение дефицита или увеличение излишка бюджета полной занятости являются результатом реализации сдерживающей бюджетно-налоговой политики, цель которой — сокращение совокупных расходов.

Не следует также забывать, что вследствие проведения фискальной политики существует эффект вытеснения.

Очень проста причина того, что равновесный уровень реального дохода в модели IS-LMB результате проведения экспансионистской бюджетно-налоговой политики (увеличения государственных расходов или снижения налоговых ставок) вырастет на меньшую величину, чем предписывается традиционным эффектом мультипликатора. Когда реальный доход начинает расти, то же происходит и с объемом спроса на деньги, и с равновесной процентной ставкой. Повышение процентной ставки приводит к сокращению инвестиций фирм. В результате реальный доход уменьшается на величину, равную сокращению ожидаемых инвестиций в соответствии с эффектом мультипликатора.

Следовательно, увеличение государственных расходов или снижение налогов, вызывая изменения ставки процента, приводит к снижению частных расходов фирм. Экономисты называют это явление эффектом вытеснения (crowding-out effect) частных инвестиций вследствие роста государственных расходов. Этот эффект вытеснения напоминает положение классической модели, в соответствии с которым рост дефицита государственного бюджета полностью вытесняет равное ему количество частных расходов на товары и услуги. Однако в кейнсианской модели полное вытеснение не имеет места. Скорее, суммарный равновесный реальный доход увеличивается, когда государственные расходы растут или налоги снижаются. [3]

Что определяет относительный размер эффекта вытеснения? Предположим, что наклон графика IS был бы большим (т. е. ожидаемые инвестиции стали бы неэластичными по проценту), а наклон графика LM был бы менее значительным (так что спрос на деньги оказался бы эластичным по проценту). При таком положении окончательный прирост реального дохода практически соответствовал бы величине, на которую сместился график IS. В этом случае эффект вытеснения был бы незначительным. И наоборот, если бы график IS был пологим (т. е. ожидаемые инвестиции оказались бы эластичными по проценту), а график LM — крутым (т. е. спрос на деньги был бы менее эластичен по проценту), то окончательный прирост реального дохода стремился бы к нулю. В этом случае наблюдалось бы полное вытеснение инвестиций. Из этого можно сделать вывод, что эффект вытеснения становится более заметным, когда повышается эластичность ожидаемых инвестиций по проценту. Эффект вытеснения также усиливается при уменьшении эластичности спроса на деньги.

Отметим также, что при горизонтальном графике IS (ожидаемые инвестиции абсолютно неэластичны) и вертикальном графике LM (спрос на деньги абсолютно неэластичен по проценту) возникает крайний случай полного эффекта вытеснения. При этом увеличение государственных расходов повлечет за собой смещение графика IS по горизонтали, причем уровень реального дохода останется неизменным. Это означает, что реальные инвестиции уменьшатся на величину, соответствующую приросту государственных расходов, т. е. будет иметь место полный эффект вытеснения. Этот случай сам по себе является аналогией классической модели. Это объясняется тем, что классическая модель подчеркивает чувствительность ожидаемых инвестиций к изменению процентных ставок и также отмечает независимость спроса на деньги от ставки процента. В этом случае, как показывает модель IS-LM, имеет место полный эффект вытеснения.

Похожие работы

... разных форм собственности и тщательно следить за уплатой налогов коллективными и частными предприятиями, а также отдельными гражданами. 1.2 Принципы и механизмы воздействия фискальной политики на функционирование экономики С помощью фискальной политики государство непосредственно может влиять на развитие экономики, добиваясь ее устойчивого роста, стабильности цен и полной занятости ...

... причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. 2. НАЛОГИ - ОСНОВНОЙ ЭЛЕМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. ...

... преодолению спада экономики. Из сказанного видно, сколь большое место занимает налогообложение в финансовом регулировании макроэкономики. В связи с этим одним из главных направлений фискальной политики государства является совершенствование налогового законодательства и практики сбора налогов. Возьмем для примера наиболее важную разновидность налогов — подоходный налог, который устанавливается ...

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

0 комментариев