Понятие фискальной политики, ее краткосрочные и долгосрочные цели

Инструменты фискальной политики. Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета

Эффективность фискальной политики. Эффект вытеснения

Особенности фискальной политики Республики Беларусь на современном этапе

Навигация

Особенности фискальной политики Республики Беларусь на современном этапе

Сущность и значение фискальной политики государства

55134

знака

4

таблицы

7

изображений

4 Особенности фискальной политики Республики Беларусь на современном этапе

Бюджетно-налоговая политика Республики Беларусь имеет следующие направления:

обеспечение роста экономики, укрепление финансово-кредитной системы;

поэтапное сокращение налоговой нагрузки и упрощение налоговой системы;

повышение уровня жизни посредством увеличения зарплаты, пенсий, пособий и других выплат населению, укрепления материальной базы учреждений социальной сферы, государственной поддержки строительства жилья;

государственная поддержка приоритетных отраслей реального сектора экономики. [4, с. 120].

Для оценки налоговой нагрузки, эффективности государственных расходов, системы социальной защиты, влияния бюджетно-налоговой политики на экономику требуются достоверные бюджетно-налоговые данные, базой для формирования которых являются бюджетные классификации. Согласование и унификация статистики государственных финансов — один из важных вопросов, которые предстоит решить при формировании международной нормативной правовой базы в рамках Единого экономического пространства (ЕЭП) Республики Беларусь, Республики Казахстан, Российской Федерации и Украины. В ходе унификации методологии статистики государственных финансов основная задача состоит в гармонизации национальных бюджетных классификаций на основе международных стандартов в этой области, в частности Руководства по статистике государственных финансов Международного валютного фонда (в ред. 2001 г.) (РСГФ-2001). В качестве первого этапа перехода к методологии РСГФ-2001 Министерством финансов разработаны и с 1 января 2006 г. введены в действие новые бюджетные классификации: классификация доходов и функциональная классификация расходов бюджета Республики Беларусь. Следует отметить, что с 2005 г. Республика Казахстан, Российская Федерация и Украина также перешли к использованию классификаций, разработанных с учетом международных стандартов.

Согласно методологии РСГФ классификация доходов бюджета в 2006 г. и в последующем позволяет четко разграничивать налоговые и неналоговые поступления в бюджет, отражать источники формирования целевых бюджетных фондов и ФСЗН по разделам классификации, проводить качественный анализ доходов бюджета и обеспечивать международную сопоставимость показателей бюджета Республики Беларусь. Основными источниками налоговых доходов консолидированного бюджета за январь-сентябрь 2008 г. являлись: налог на добавленную стоимость — 8,5 трлн. р.; налоги на доходы и прибыль, уплачиваемые организациями, — 573 млрд. р. ; акцизы — 2,9 трлн. р. ; подоходный налог — 2,8 трлн. р. ; доходы от внешнеэкономической деятельности — 7,4 трлн. р. . (табл. 2.1).

Таблица 4.1 - Основные доходные источники консолидированного бюджета (без учета ФСЗН) Республики Беларусь, млрд.р. [2].

| 2006год | 9 месяцев 2007 года | 2007 год | 9 месяцев 2008 года | |

| 1 | 2 | 3 | 4 | 5 |

| Доходы - всего | 38391,2 | 34 254,4 | 48 048,9 | 47 986,0 |

| Налоговые доходы, из них: | 26929,0 | 24 116,7 | 34 235,6 | 34 181,4 |

| Подоходный налог | 2 480,1 | 2 119,2 | 3 081,0 | 2 820,2 |

| Налог на прибыль | 3 140,8 | 2 710,0 | 3 837,1 | 573,8 |

| Налоги на собственность | 1 268,4 | 1 109,7 | 1 519,2 | 1 489,8 |

| НДС | 7 364,8 | 6 125,7 | 8 669,6 | 8 523,7 |

| Акцизы | 2 829,7 | 2 182,1 | 3 045,9 | 2 948,0 |

| Налоговые доходы от внешнеэкономической деятельности | 2 068,7 | 4 297,8 | 6 281,3 | 7 436,0 |

| Взносы на государственное социальное страхование | 9 287,7 | 8 156,3 | 11 256,7 | 10 407,7 |

| Неналоговые доходы | 2 174,5 | 1 981,3 | 2 556,7 | 3 396,9 |

Таблица 4.2 Основные доходные источники консолидированного бюджета (без учета ФСЗН) Республики Беларусь, %.

| Показатели | январь-сентябрь 2006 | январь-сентябрь 2007 | январь-сентябрь 2008 |

| 1 | 2 | 3 | 4 |

| Налоговые доходы - всего | 70,9 | 70,4 | 71,2 |

| Налоги на доходы и прибыль | 16,3 | 15,2 | 17,0 |

| в т.ч. - подоходный налог | 6,4 | 6,2 | 5,9 |

| Налоги на фонд заработной платы | 1,8 | 0 | 0 |

| Налоги на собственность | 3,4 | 3,2 | 3,1 |

| Налоги на товары и услуги | 38,7 | 35,1 | 31,7 |

| в т.ч. - НДС | 19,0 | 17,9 | 17,8 |

| акцизы | 7,5 | 6,4 | 6,1 |

| Налоговые доходы от ВЭД | 5,4 | 12,6 | 15,5 |

| Взносы на государственное социальное страхование | 24,8 | 23,8 | 21,7 |

| Неналоговые доходы | 4,3 | 5,8 | 7,1 |

| Итого доходов | 100,0 | 100,0 | 100,0 |

Расходы по бюджету на 2006 г. и последующие представлены по новой функциональной классификации, особенностями которой являются: сокращение количества разделов (до 10) и подразделов функциональной классификации расходов с их четкой привязкой к основным функциям и сферам деятельности государства, отражение целевых бюджетных фондов в составе разделов и подразделов функциональной классификации по соответствующим отраслям (табл. 2.3).

Таблица 4.3 - Расходы государственного бюджета. Функциональная классификация, млрд.р.

| 2006год | 9 месяцев 2007 года | 2007 год | 9 месяцев 2008 года | |

| 1 | 2 | 3 | 4 | 5 |

| РАСХОДЫ (функциональная классификация) | 37 256,2 | 31 526,0 | 47 626,8 | 43 042,6 |

| 1 Общегосударственные расходы | 4 936,9 | 4 240,6 | 6 471,1 | 5 809,6 |

| 2 Национальная оборона | 998,8 | 765,1 | 1 206,2 | 935,5 |

| 3 Правоохранительная деятельность и обеспечение безопасности | 1 719,2 | 1 444,1 | 2 062,7 | 1 654,0 |

| 4 Национальная экономика | 7 600,9 | 6 714,2 | 11 189,0 | 11 471,3 |

| 5 Охрана окружающей среды | 460,3 | 289,4 | 537,8 | 343,2 |

| 6 Жилищно-коммунальные услуги и жилищное строительство | 1 674,0 | 1 424,2 | 2 152,5 | 2 162,0 |

| 7 Здравоохранение | 3 527,7 | 2 980,1 | 4 325,2 | 3 551,2 |

| 8 Физическая культура, спорт, культура и средства массовой информации | 918,8 | 748,9 | 1 120,4 | 975,8 |

| 9 Образование | 4 788,4 | 3 836,0 | 5 547,3 | 4 674,3 |

| 10 Социальная политика | 10 631,2 | 9 083,6 | 13 014,5 | 11 465,7 |

Показателями стабильности бюджетно-налоговой системы и результативности фискальной политики в мировой практике служат следующие пороговые значения: дефицит бюджета — не более 3 % ВВП; уровень государственного долга для переходных экономик — не более 55 % ВВП; уровень платежей по обслуживанию внешнего долга — не более 30 % объема доходов бюджета.

Показатели финансовой безопасности находятся в Республике Беларусь в допустимых границах и далеки от критических значений.

В таблице 2.4 показана динамика изменения бюджетного дефицита:

Таблица 4.3 - Дефицит государственного бюджета, млрд.р.

| 2006год | 9 месяцев 2007 года | 2007 год | 9 месяцев 2008 года | |

| 1 | 2 | 3 | 4 | 5 |

| Дефицит (профицит) | 1 135 | 2 728 | 422 | 4 943 |

| Финансирование | -1 135 | -2 728 | -422 | -4 943 |

| Внутреннее финансирование | -1 151 | -2617,4 | -3 514 | -4 813 |

| Внешнее финансирование | 16 | -110,8 | 3 091 | -130 |

Отличительной особенностью бюджетно-налоговой политики Беларуси на протяжении последних 10 лет является сохранение дефицита бюджета на достаточно низком уровне — в пределах 2—3 % ВВП. С 2004 г. из источников финансирования дефицита бюджета исключены кредиты Национального банка, что оказало положительное воздействие на уровень инфляции в республике.

Однако, каким бы ни был бюджет республики: сбалансированным, с низким внешним долгом и т.д. - оптимизировать государственный бюджет следует постоянно. Совершенствование отечественной бюджетно-налоговой политики предполагает оптимизацию расходной части бюджета и снижение налоговой нагрузки на субъекты хозяйствования. С этой целью необходимо:

провести конкурсное выделение бюджетных средств на инвестиции;

отказаться от финансовой поддержки нерентабельных предприятий;

повысить эффективность функционирования системы социальной защиты (реализовать систему минимальных социальных стандартов в сфере потребления, образования, здравоохранения);

разработать программы целевой помощи бедным слоям населения;

включить в систему формирования социальных фондов доходы самих работников.

В области косвенного налогообложения необходимо перейти к единым акцизным ставкам при реализации продукции на экспорт в страны СНГ и на внутреннем рынке. Целесообразно также отказаться от предоставления индивидуальных налоговых льгот в сфере внешнеэкономической деятельности, которые не соответствуют мировой практике и снижают эффективность отечественной налоговой системы. Как показывает международный опыт, стимулирование деятельности отечественных субъектов хозяйствования предпочтительнее осуществлять за счет таможенных платежей, а не налоговых льгот.

В РБ имеются существенные недостатки в политике налогообложения фонда оплаты труда: он является многократно и высоконалогооблагаемым объектом. Это негативно отражается на финансовых результатах трудоемких отраслей, снижает конкурентоспособность их продукции. С целью устранения этого недостатка представляется возможным, во-первых, унифицировать механизм взимания социальных платежей как условия упрощения и удешевления системы налогообложения; во-вторых, создать механизм 124 персонифицированного (индивидуального) учета в системе социального страхования как условия отражения меры участия граждан в формировании страховых резервов.

Совершенствовать фискальную политику на микроуровне целесообразно через повышение самостоятельности менеджеров государственных предприятий путем усиления коммерциализации государственной собственности. В перспективе в исключительной государственной собственности следует оставить только ту часть государственных унитарных предприятий, продукция которых признается наиболее приоритетной с точки зрения обеспечения национальной безопасности и которые призваны задействовать уникальные технологии (т.е. когда ущерб государства от утраты подобного технологического потенциала несопоставим с затратами, необходимыми для поддержания соответствующих производств).

Снижение налоговых ставок автоматически не ведет к повышению собираемости налогов. При чрезмерно высоких налоговых ставках предприятия изыскивают часто не вполне законные способы минимизации своих налоговых обязательств. Для реального увеличения налоговых поступлений при снижении налоговых ставок необходимо, чтобы предприятиям было выгоднее платить уменьшенные налоги, чем рисковать получением жестких налоговых санкций за их сокрытие.

Для повышения эффективности хозяйствования следует создать действенные стимулы к накоплению собственности во всех ее формах с приоритетом производственного накопления. В связи с этим необходимо совершенствовать экономические отношения, связанные с получением и распределением доходов от собственности.

Изменения в бюджетно-налоговой политике оказывают непосредственное влияние на динамику налоговых поступлений. Введение с 2000 г. зачетного метода исчисления НДС, предусматривающего применение нулевой ставки при налогообложении экспорта, привело к снижению интенсивности прироста налоговых поступлений в сопоставлении с темпами экономического роста. Так, в 1999 г. на каждый процент прироста ВВП приходилось 2,6 % прироста налоговых поступлений. В 2000 г. этот показатель снизился до 1,7 %. В 2001 г., когда был упорядочен механизм возврата из бюджета и зачета в счет уплаты других налогов, предназначенных к возмещению сумм НДС, величина прироста налоговых поступлений резко снизилась — до 0,98 % на каждый процент прироста ВВП.

В настоящее время предприятия уплачивают в бюджет 12 налогов и других обязательных платежей (не считая местных налогов и сборов, а также отчислений во внебюджетные фонды). Некоторые налоги состоят из нескольких самостоятельных видов платежей. Например, отчисления в дорожные фонды включают фактически 3 платежа (причем база исчисления у них различная). Специалисты предприятий признают, что существующий механизм налогообложения юридических лиц состоит из весьма многочисленной и достаточно сложной системы налогов, а также других обязательных платежей в бюджет и внебюджетные фонды. Поэтому актуальной задачей бюджетно-налоговой политики на современном этапе является сокращение количества налогов, рационализация их структуры, оптимизация налогооблагаемой базы, упрощение механизма исчисления и процедуры взимания налогов.

Однако требовать абсолютного упрощения налоговой системы, сводя ее к одному или нескольким налогам, конечно, нецелесообразно. В государствах с достаточно сложной и многоотраслевой экономикой налоги представляют собой сложный инструмент изъятия доходов государственного бюджета из множества объектов налогообложения. Именно таким образом достигается стабильность формирования доходной части бюджета, что особенно актуально для стран с переходной экономикой.

Определенные шаги в сторону упрощения налогообложения в нашей стране уже сделаны. С 1998 г. принята упрощенная система налогообложения для малого предпринимательства, предусматривающая замену ряда налогов, имеющих наибольшую трудоемкость при расчетах, одним налогом, уплачиваемым из выручки (10 %). Аналогичный подход заложен при установлении единого налога для производителей сельскохозяйственной продукции (5 % от выручки).

Вместе с тем правительству следует продолжить работу по объединению платежей от одной налогооблагаемой базы (речь идет об оборотных налогах), упростить сам расчет налогооблагаемой базы, в том числе по платежам, устанавливаемым местными Советами депутатов и поступающим в местные бюджеты. Это облегчит работу предприятий, уменьшит количество ошибок при исчислении налогов и других платежей, а также сократит затраты по ведению бухгалтерского учета.

В настоящее время принципиальным представляется повышение степени приоритетности в бюджете государства инвестиционных вложений в человеческий капитал, т.е. значения ассигнований на образование, профессиональную подготовку и переподготовку, а также здравоохранение. Если в переходных экономиках данные статьи бюджета имеют тенденцию к относительному уменьшению, то, например, в США они существенно растут — за счет государства финансируется 80 % расходов системы образования всех уровней (начального, среднего и высшего), свыше 46 % всех расходов па здравоохранение. Государство заботится о структуре и качестве общественного капитала через инвестиции в фундаментальную науку и технологии. Федеральные расходы па НИОКР ежегодно составляют внушительную сумму 100 млрд. дол. [11, с. 126].

За последние годы (начиная с 2000 г.) наукоемкость ВВП Беларуси (отношение расходов на НИОКР к ВВП) равнялась в среднем 0,7 %, что явно недостаточно. Соответствующие показатели па Украине составляют 1,2 %, в России — 1,4 %. В первой двадцатке стран с высоким уровнем развития человеческого потенциала наукоемкость ВВП составляет от 1,4 % — в Ирландии до 4 % — в Швеции.

Проанализировав бюджетную политику Республики Беларусь, были отражены динамика величины государственного бюджета, его структура. Немаловажным моментом является и улучшение системы составления и функционирования бюджетной политики. Несмотря на неплохие показатели соотношения дефицита бюджета и ВВП, все же следует оптимизировать статьи бюджета. Одна из основных целей на ближайшее время – это упрощение налогообложения, причем не за счет уменьшения налогов, а скорее за счет упрощения налоговых процедур. Были отражены и другие меры по оптимизации бюджета: отказаться от финансирования неэффективных проектов, увеличение доли наукоемкости ВВП.

Таким образом, экономические власти Беларуси активно пользуются фискальной политикой для роста или сдерживания экономического роста. В целом, в последнее время проводилась все же стимулирующая фискальная политика. Однако наибольший эффект достигается сегодня, когда упрощается налоговая система, что дает субъектам хозяйствования возможность, более динамично развиваться.

Заключение

Политика, ориентированная на сбалансированность бюджета, на первый взгляд кажется более предпочтительной, чем политика дефицитного финансирования. Однако на практике ее возможности весьма ограничены. Это объясняется тем, что, с одной стороны, возрастают ставки налогообложения за известные границы снижают деловую активность, с другой стороны, чрезмерное увеличение государственных расходов означает возрастание удельного веса государственного сектора в экономике, что нежелательно, поскольку государственная собственность, в целом менее эффективна, чем частная. В обоих случаях экономическая политика ,направленная на обеспечение бездефицитного бюджета , наталкивается на ограничения, накладываемое уровня эффективности общественного производства.

Существует так же вариант фискальной политики ориентированной на бездефицитный бюджет. Он связан с манипулированием налоговыми ставками применительно к отдельным слоям населения, таким образом, чтобы осуществить известное перераспределения дохода между ними. Предельная склонность к потреблению, которую мы рассматривали как величину, заданную в рамках краткосрочных макроэкономических моделей, в действительности таковой не является. Отдельные категории получателей доходов имеют разное значение предельной склонности к потреблению. Опыт свидетельствует, что у более состоятельных слоев общества предельная склонность к потреблению меньше, чем у зажиточных граждан. Поэтому если, манипулируя налоговыми ставками, снизить доходы бедных , то для общества в целом предельная склонность к потреблению выше, а следовательно, выше и национальный доход. Таким образом, использование дифференциальных налоговых ставок может вызвать рост национального дохода без нарушения равновесного бюджета.

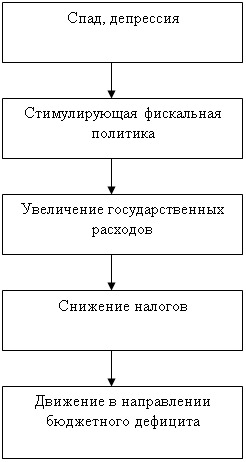

Фискальная политика, активное использование государством инструментов позволяет осуществить стабилизацию экономики. Особенно эффективно использование инструментов фискальной политики в условиях спада, низкой деловой конъюнктуры. Для предотвращения ухудшения экономической ситуации необходимо проводить стимулирование фискальной политики, которая предполагает увеличение государственных расходов и снижение налогов или какую-то комбинацию этих мер.

Фискальная политика РБ определяется, прежде всего, своей социальной направленностью. Это говорит о том, что в Беларуси большая часть бюджетных средств идет на финансирование социальной сферы: пособия, льготы, различные социальные программы и т.д. Это снимает социальную напряженность в обществе и несколько выравнивает доходы. Однако глядя на доходную часть бюджета, было выявлено несколько проблем. Прежде всего, это касается налоговой сферы. В Беларуси одна из самых сложных систем налогообложения в мире. И хотя она реформируется в данное время, система остается сложной и сегодня.

Список использованных источников

1. Агапова Т.А. Серегина С.Ф. Макроэкономика – Москва: Издательство Инфра-М,2004г. – 416с.(1)

2. Аналитический доклад «О социально-экономическом положении Республики Беларусь и состоянии государственных финансов» [Электронный ресурс] – 2009. – Режим доступа: http://minfin.gov.by – Дата доступа: 13.09.2009

3. Бакулин О.В. Фискальная политика государства – основа государственного регулирования экономики // Российский экономический Интернет-журнал. – 2007 - №11 – 32 с.

4. Воробьев В.А., Бондарь А.В.. Макроэкономика: учебное пособие – Минск: 2006. – 543 с.(4)

5. Долан Э.Дж., Линдсей Д. Макроэкономика - С-Пб.: АОЗТ “Литература плюс” 1994г. – 412с.

6. Дорнбуш, Рудигер. Макроэкономика: Учебник: Пер. с англ.. - М.: Изд-во Моск. ун-та: Изд. дом "Инфра-М", 1997. - 783 с.

7. Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика - М: Инфра-М, 1999г. – 974с.

8. Макроэкономика: учебное пособие для экономических специальностей / Под редакцией Н.И.Базылева, С.П.Гурко, М.Н.Базылевой. - Москва: Инфра-М, 2004. - 188 с.

9. Мэнкью Н.Грегори. Принципы макроэкономики: перевод с английского - Санкт-Петербург [и др.]: Питер: Питер принт, 2004. - 573 с.

10. Соменков А.В. Государственный контроль в бюджетной сфере России и зарубежных стран - Москва: МЗ пресс, 2004. - 248, [2] с.

11. Тетерина Л.М.. Государственный бюджет: учебно-методический комплекс для студентов специальности "Финансы и кредит" - Минск: Издательство МИУ, 2005. - 215 с.

12. Хотько А.В. Государственный бюджет: практикум: для студентов специальности "Финансы и кредит" ВШУБ заоч. формы обучения на базе сред. спец. и высш. образования - Мн.: БГЭУ, 2004. - 56 с.

Похожие работы

... разных форм собственности и тщательно следить за уплатой налогов коллективными и частными предприятиями, а также отдельными гражданами. 1.2 Принципы и механизмы воздействия фискальной политики на функционирование экономики С помощью фискальной политики государство непосредственно может влиять на развитие экономики, добиваясь ее устойчивого роста, стабильности цен и полной занятости ...

... причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. 2. НАЛОГИ - ОСНОВНОЙ ЭЛЕМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. ...

... преодолению спада экономики. Из сказанного видно, сколь большое место занимает налогообложение в финансовом регулировании макроэкономики. В связи с этим одним из главных направлений фискальной политики государства является совершенствование налогового законодательства и практики сбора налогов. Возьмем для примера наиболее важную разновидность налогов — подоходный налог, который устанавливается ...

... налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к ...

0 комментариев