Определение потребности в оборотных средствах

Показатели оценки и пути повышения эффективности использования оборотных средств

Управление оборотными активами на предприятии ОАО «Российские железные дороги»

Экспресс-анализ финансового состояния

Уровень финансового левериджа – значение показателя увеличивается за счет роста долгосрочной задолженности с 0,03 до 0,06 или почти в два раза

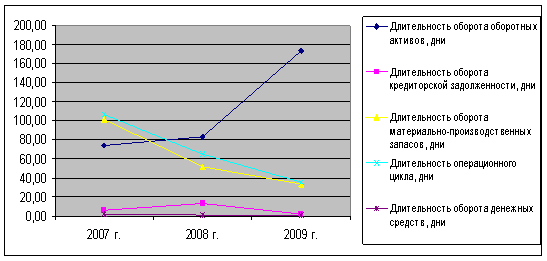

Анализ оборотных активов предприятия

Эффективность управления оборотными активами предприятия, резервы ее повышения

Повышение эффективности использования оборотных активов ОАО «РЖД»

Навигация

Управление оборотными активами

Управление оборотными активами

91498

знаков

19

таблиц

0

изображений

Введение

Оборотные активы – это часть имущества организации, предметы которого участвуют в одном цикле производства и обращения товара, последовательно переносят свою стоимость из одной стадии кругооборота в другую и возмещают ее из выручки текущего периода. Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия. Основная цель анализа при этом – своевременное выявление и устранение недостатков управления оборотным капиталом и нахождение резервов повышения интенсивности и эффективности его использования. Оборотные активы обеспечивают непрерывность операционных процессов – ликвидность, их величина должна быть минимально необходимой, но достаточной. Излишние запасы снижают эффективность (рентабельность, оборачиваемость), а недостаток может привести к срывам ликвидности. Поэтому важным элементом управления оборотными активами служит расчет потребности в оборотных средствах или определение необходимого оборотного капитала.

Оборотные активы мобильны, изменчивы, реагируют на внешние и внутренние изменения, что подчеркивает необходимость текущего (оперативного) анализа и мониторинга деловой активности. Мониторинг предполагает регулярный контроль остатков оборотных средств, отслеживание и предупреждение рисков срыва ликвидности, координирование действий в случае увеличения сроков поставок, производственных сбоев, задержек платежей и других негативных событий. При росте деловой активности капитал высвобождается, а при снижении требуются дополнительные финансовые вливания на пополнение оборотных средств. Улучшение использования оборотных активов нацелено на ускорение оборачиваемости, т.е. на увеличение числа оборотов и сокращение периода оборота. Для этого следует оптимизировать сроки поставок, выбирать дисциплинированных, надежных поставщиков, применять прогрессивные методы организации производственных процессов для сокращения их длительности, исследовать рынок и стимулировать сбыт для предупреждения затоваривания. В рамках управления задолженностями необходимо оценивать платежеспособность клиентов, контролировать своевременность платежей. Основное условие управления задолженностями – оборачиваемость дебиторской задолженности должна быть выше, чем оборачиваемость кредиторской задолженности:

Объект исследования – оборотные средства предприятия ОАО «Российские железные дороги». Предмет исследования – система управления оборотными активами.

Актуальность темы не вызывает сомнений, поэтому цель работы – изучить особенности обеспеченности и эффективности использования оборотных средств на предприятии, рассмотреть состояние и пути совершенствования управления оборотными активами на предприятии ОАО «Российские железные дороги». Задачи работы:

– изучить теоретические особенности формирования оборотных средств, их классификацию, нормирование, показатели использования;

– исследовать обеспеченность и эффективность использования оборотных средств на примере предприятия ОАО «Российские железные дороги»;

– разработать предложения по совершенствованию управления оборотными активами ОАО «РЖД» и оценить их эффективность.

Методы исследования: горизонтальный и вертикальный анализ баланса, метод коэффициентов, монографический метод.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области экономики предприятия, экономической теории, анализу ФХД и теории управления, монографии и научные статьи в периодических изданиях, а также учредительные документы, бухгалтерская и финансовая отчетность за 2006–2008 гг. ОАО «РЖД».

1. Теоретические основы управления оборотными активами предприятия

1.1 Состав и структура оборотных средств

Наряду с основными фондами для работы предприятия огромное значение имеет наличие оптимального количества оборотных средств.

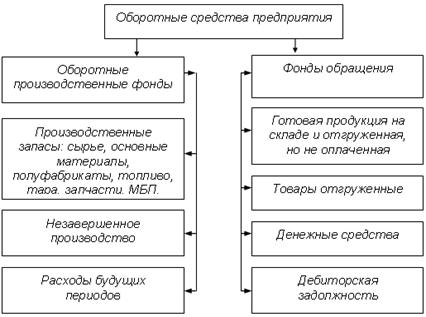

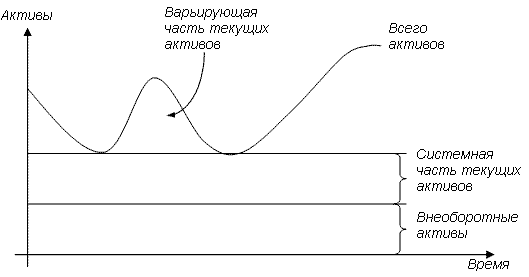

Оборотные средства (оборотный капитал) – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств (рис. 1) [5, с. 203].

| Оборотные средства | |||

| Оборотные производственные фонды | Фонды обращения | ||

| – производственные запасы – незавершенное производство – расходы будущих периодов | – готовая продукция – дебиторская задолженность – денежные средства | ||

| Нормируемые оборотные активы | Ненормируемые | ||

| Сырье и основные материалы Вспомогательные материалы Топливо, тара и пр. материалы Запасные части Покупные полуфабрикаты МБП Незавершенное производство Расходы будущих периодов Полуфабрикаты собст. производства | Готовая продукция на складе Отгруженная продукция Денежные средства в расчетах | ||

Рисунок 1 – Состав оборотных средств предприятия

Оборотные активы – это средства, инвестируемые организацией в текущие операции в течение каждого цикла производства. Характерными особенностями оборотных средств являются:

– полное потребление в течение 1 производственно-финансового цикла;

– нахождение в постоянном обороте.

Оборотные производственные фонды – это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.); средства труда со сроком службы не более 1 года или стоимостью не более 50-кратного установленного минимального размера оплаты труда в месяц (малоценные и быстроизнашивающиеся предметы и инструменты); незавершенное производство и расходы будущих периодов. Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции. Это позволяет систематически возобновлять процесс производства, который осуществляется путем непрерывного кругооборота средств предприятия [9, с. 165]. Оборотные производственные фонды состоят из трех частей:

– производственные запасы;

– незавершенное производство и полуфабрикаты собственного изготовления;

– расходы будущих периодов;

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. Они состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов. Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода (затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.). Оборотные производственные фонды в своем движении также связаны с фондами обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляют оборотные средства предприятия.

Соотношение между отдельными элементами оборотных фондов в стоимостном выражении или их составными частями называется структурой оборотных фондов. Она измеряется в процентах. Структура оборотных средств промышленных предприятий зависит от степени механизации, принятой технологии, организации производства, длительности производственного цикла, отраслевой принадлежности и др. Например, в легкой и пищевой промышленности преобладает доля производственных запасов; в электроэнергетике отсутствует незавершенное производство; в машиностроении, в связи со значительной продолжительностью производственного цикла, около половины объема оборотных фондов приходится на незавершенное производство [11, с. 219].

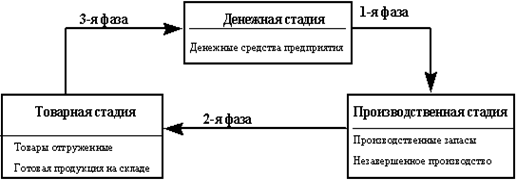

В зависимости от структуры оборотных средств намечаются основные пути улучшения их использования, особенно по тем элементам, которые имеют наибольший удельный вес. В своем движении оборотные средства последовательно проходят три стадии: денежную, производительную и товарную. Денежная стадия кругооборота – подготовительная. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов. Производственная стадия – непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также переносится стоимость основных фондов на произведенную продукцию. Производственная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации. На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производительной стадии. Лишь после превращения товарной формы стоимости произведенной продукции в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная сумма составляет денежные, накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенных для расширения оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота этих средств. Кругооборот оборотных средств происходит по схеме:

Д-Т…П…Т1-Д1;

где Д – денежные средства, авансируемые хозяйствующим субъектом; Т – средства производства; П – производство; Т1 – готовая продукция; Д1 – денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль. Многоточие (…) означает, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия.

Похожие работы

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

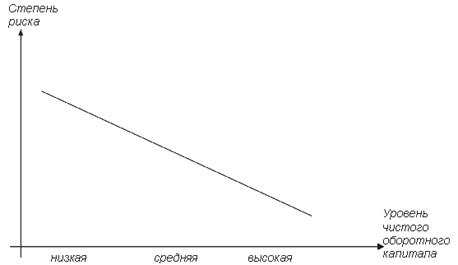

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

0 комментариев