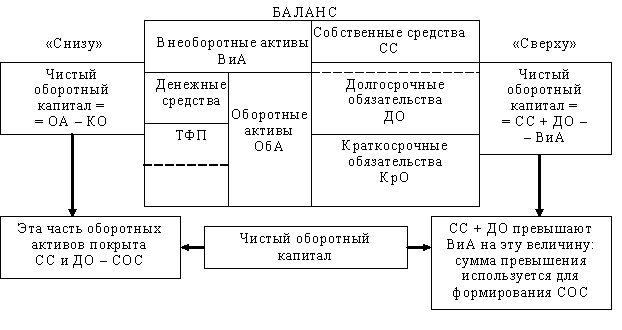

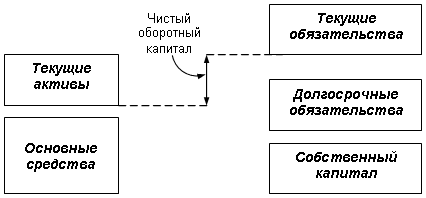

Определение потребности в оборотных средствах

Показатели оценки и пути повышения эффективности использования оборотных средств

Управление оборотными активами на предприятии ОАО «Российские железные дороги»

Экспресс-анализ финансового состояния

Уровень финансового левериджа – значение показателя увеличивается за счет роста долгосрочной задолженности с 0,03 до 0,06 или почти в два раза

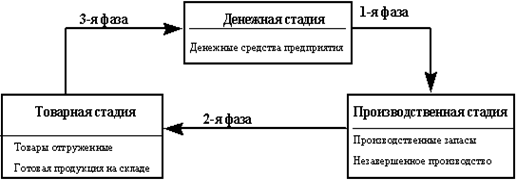

Анализ оборотных активов предприятия

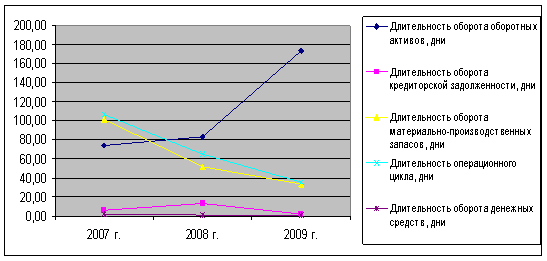

Эффективность управления оборотными активами предприятия, резервы ее повышения

Повышение эффективности использования оборотных активов ОАО «РЖД»

Навигация

Анализ оборотных активов предприятия

Управление оборотными активами

91498

знаков

19

таблиц

0

изображений

2.3 Анализ оборотных активов предприятия

Вначале проанализируем состав и структуру активов предприятия в динамике за три (2006–2008) года. На основании данных, приведенных в табл. 1, можно сформулировать следующие выводы. Величина имущества предприятия ОАО «РЖД» в 2007 г. выросла на 165811129 тыс. руб. или на 6,13%, в 2008 г. она выросла на 633801923 тыс. руб. (на 22,07%), при этом:

– величина внеоборотных активов выросла на 682304570 тыс. руб. в 2008 по сравнению с 2006 г.;

– сумма оборотных активов ОАО «РЖД» выросла на 13319801 тыс. руб. за 2007 г. в основном за счет роста суммы долгосрочной дебиторской задолженности на 9440522 тыс. руб., краткосрочной дебиторской задолженности на 14687785 тыс. руб. и прочих оборотных активов на 3020348 тыс. руб., а такие статьи баланса как «НДС по приобретенным ценностям» и «Запасы» уменьшились на 14580057 тыс. руб. и на 1687697 тыс. руб. соответственно;

– в течение 2008 г. сумма оборотных активов выросла на 103988681 тыс. руб., это произошло в результате роста запасов на 12893135 тыс. руб., долгосрочной и краткосрочной дебиторской задолженности на 1577281 и 34008212 тыс. руб. соответственно, роста краткосрочных финансовых вложений на 36620891 тыс. руб. и денежных средств на 21579132 тыс. руб.;

– наличие долгосрочной дебиторской задолженности должно привлечь самое пристальное внимание руководства ОАО «РЖД», т.к. это показатель средств, отвлеченных из оборота предприятия, кроме того, всегда есть риск невозврата сумм покупателями, тем более, что это происходит на фоне значительного уменьшения суммы абсолютно ликвидных активов – денежных средств в 2007 г.;

В структурном соотношении в составе активов ОАО «РЖД» произошли следующие изменения:

– в целом удельные веса приведенных разделов актива претерпели несущественные изменения;

– соотношение между иммобилизованными и мобильными активами в 2006 г. 94,61/5,39; в 2007 г. 94,46/5,54; в 2008 г. 92,49/7,51;

– в принципе такое соотношение в пользу внеоборотных активов можно считать вполне приемлемым, учитывая специфику деятельности ОАО «РЖД» – большой объем подвижного грузового и пассажирского состава;

– таким образом, оборотные активы занимают незначительное место в составе имущества предприятия, менее 8% в течение всего исследуемого периода, однако в абсолютном выражении суммы оборотных активов значительны – от 145846950 тыс. руб. в 2006 до 263155432 тыс. руб. к 2009 г.;

Таблица 8 – Горизонтальный и вертикальный анализ активов ОАО «РЖД» за 2006–2008 гг., тыс. руб.

| Показатель | 2006 г. | 2007 г. | 2008 г. | Абсолютное отклонение (+/–), тыс. руб. | Темп роста / снижения, % | Удельный вес, в % к валюте баланса | Абсолютное изменение (+/–), тыс. руб. | ||||||

| 2007 к 2006 г. | 2008 г.к 2007 г. | 2007 к 2006 г. | 2008 г.к 2007 г. | 2006 г. | 2007 г. | 2008 г. | 2007 к 2006 | 2008 к 2007 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | |

| 1. Внеоборотные активы всего: | 2559713895 | 2712205223 | 3242018465 | 152491328 | 529813242 | 1,0596 | 1,1953 | 94,61 | 94,46 | 92,49 | -0,15 | -1,96 | |

| 1.1. Нематериальные активы | 1192059 | 1975841 | 3257293 | 783782 | 1281452 | 1,6575 | 1,6486 | 0,04 | 0,07 | 0,09 | 0,02 | 0,02 | |

| 1.2. Основные средства | 2296201061 | 2275151011 | 2685101293 | -21050050 | 409950282 | 0,9908 | 1,1802 | 84,87 | 79,24 | 76,60 | -5,63 | -2,63 | |

| 1.3. Незавершенное строительство | 164863318 | 220656950 | 285792927 | 55793632 | 65135977 | 1,3384 | 1,2952 | 6,09 | 7,68 | 8,15 | 1,59 | 0,47 | |

| 1.4. Долгосрочные вложения в материальные ценности | 1059901 | 2724362 | 5366949 | 1664461 | 2642587 | 2,5704 | 1,9700 | 0,04 | 0,09 | 0,15 | 0,06 | 0,06 | |

| 1.5. Долгосрочные финансовые вложения | 53713804 | 162743364 | 207531087 | 109029560 | 44787723 | 3,0298 | 1,2752 | 1,99 | 5,67 | 5,92 | 3,68 | 0,25 | |

| 1.6. Отложенные налоговые активы | 12105124 | 13794999 | 18780105 | 1689875 | 4985106 | 1,1396 | 1,3614 | 0,45 | 0,48 | 0,54 | 0,03 | 0,06 | |

| 1.7. Прочие внеоборотные активы | 30578628 | 35158696 | 36188811 | 4580068 | 1030115 | 1,1498 | 1,0293 | 1,13 | 1,22 | 1,03 | 0,09 | -0,19 | |

| 2. Оборотные активы всего: | 145846950 | 159166751 | 263155432 | 13319801 | 103988681 | 1,0913 | 1,6533 | 5,39 | 5,54 | 7,51 | 0,15 | 1,96 | |

| 2.1. Запасы | 79935662 | 78247965 | 91141100 | -1687697 | 12893135 | 0,9789 | 1,1648 | 2,95 | 2,73 | 2,60 | -0,23 | -0,12 | |

| сырье, материалы | 46480011 | 57895743 | 69173088 | 11415732 | 11277345 | 1,2456 | 1,1948 | 1,72 | 2,02 | 1,97 | 0,30 | -0,04 | |

| готовая продукция | 8225069 | 9701697 | 11620846 | 1476628 | 1919149 | 1,1795 | 1,1978 | 0,30 | 0,34 | 0,33 | 0,03 | -0,01 | |

| 2.2. НДС по приобретенным ценностям | 25230582 | 10650525 | 10347166 | -14580057 | -303359 | 0,4221 | 0,9715 | 0,93 | 0,37 | 0,30 | -0,56 | -0,08 | |

| 2.3. Дебиторская задолженность (больше 12 месяцев) | 10866434 | 20306956 | 21884237 | 9440522 | 1577281 | 1,8688 | 1,0777 | 0,40 | 0,71 | 0,62 | 0,31 | -0,08 | |

| 2.4. Дебиторская задолженность | 29589717 | 44277502 | 78285714 | 14687785 | 34008212 | 1,4964 | 1,7681 | 1,09 | 1,54 | 2,23 | 0,45 | 0,69 | |

| 2.5. Краткосрочные финансовые вложения | 11025529 | 2543018 | 39163909 | -8482511 | 36620891 | 0,2306 | 15,4006 | 0,41 | 0,09 | 1,12 | -0,32 | 1,03 | |

| 2.6. Денежные средства | 7173972 | 3515326 | 25094458 | -3658646 | 21579132 | 0,4900 | 7,1386 | 0,27 | 0,12 | 0,72 | -0,14 | 0,59 | |

| 2.7. Прочие оборотные активы | 7255636 | 10275984 | 7586014 | 3020348 | -2689970 | 1,4163 | 0,7382 | 0,27 | 0,36 | 0,22 | 0,09 | -0,14 | |

| ИТОГО АКТИВОВ | 2705560845 | 2871371974 | 3505173897 | 165811129 | 633801923 | 1,0613 | 1,2207 | 100,00 | 100,00 | 100,00 | 0,00 | 0,00 | |

– удельный вес запасов и затрат в общей сумме имущества предприятия составил в 2006 г. 2,95%; в 2007 г. 2,73; в 2008 г. – 2,6%, т.е. является самым большим в составе оборотных активов;

– удельный вес дебиторской задолженности (и долго- и краткосрочной) увеличивается в исследуемом периоде с 0,4% и 1,09% до 0,62% и 2,23%, хотя в относительном выражении сумма задолженности покупателей ОАО «РЖД» невелика, в абсолютном выражении эти суммы значительны, что требует принятия мер со стороны руководства к взысканию задолженности, что особенно актуально в условиях экономического кризиса;

– денежные средства также занимают незначительное место в составе активов предприятия ОАО «РЖД», их удельный вес в имуществе только в 2008 г. достигал значения удельного веса 0,72%, т.е. налицо достаточно низкая платежеспособность предприятия;

– последние два факта (наличие долгосрочной дебиторской задолженности, ее рост и рост краткосрочной задолженности, низкое значение денежных средств) отрицательно характеризуют деятельность предприятия ОАО «РЖД» в контексте управления оборотными активам.

Важную характеристику структуры источников средств предприятия дает коэффициент имущества производственного назначения (КИПН). Нормальным считается следующее ограничение КИПН![]() 0,5.

0,5.

КИПН = (ОФ+НЗС+ЗП+НЗП)/А (15)

где ОФ – основные фонды;

НЗС – незавершенное строительство;

ЗП – запасы;

НЗП – незавершенное производство;

А – активы.

Значение данного показателя для ОАО «РЖД» следующее:

– за 2006 г. КИПН = (2296201061+164863318+46480011)/2705560845 = 0,9268

– за 2007 г. КИПН = (2275151011+220656950+57895743)/2871371974 = 0,8894

– за 2008 г. КИПН = (2685101293+285792927+69173088)/3505173897 = 0,8673;

В случае ОАО «РЖД» значения коэффициента выше нормативного, что говорит о рациональном использовании средств, вложенных в производственное обеспечение.

В целом в структуре и динамике активов (имущества) ОАО «РЖД» произошли изменения, которые можно расценивать следующим образом:

– как отрицательные:

– увеличение суммы долго- и краткосрочной дебиторской задолженности;

– низкое значение абсолютно ликвидных активов – денежных средств;

– значительное преобладание внеоборотных активов;

– как положительные:

– рост имущества предприятия;

– оптимальное соотношение имущества производственного назначения;

– осуществление финансовой работы – краткосрочные финансовые вложения.

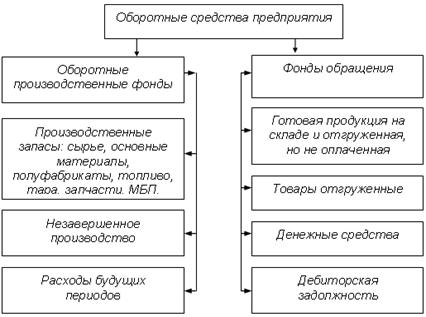

Проанализируем состав и структуру оборотных активов предприятия по их видам в зависимости от участия в процессе производства в табл. 9. На основании рассчитанных показателей можно сделать вывод о том, что в структуре оборотных активов существенные изменения претерпели такие статьи, как дебиторская задолженность – рост в 2,5 раз, денежные средства – рост в 3,5 раз, сырье, материалы увеличились на 47,85%, затраты в незавершенном производстве выросли на 79,49%, что привело к росту фондов обращения в 2,4 р., производственных оборотных фондов на 15,66%.

Таблица 9 – Состав и структура оборотных средств ОАО «РЖД» в 2006–2008 гг. по функциональной роли в процессе производства

| Показатели | 2006 | 2007 | 2008 | 2008 к 2006 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| Фонды обращения | 56354194 | 41,82 | 78950308 | 50,41 | 133303831 | 59,51 | 236,55 |

| денежные средства | 7173972 | 5,32 | 3515326 | 2,24 | 25094458 | 11,20 | 349,80 |

| дебиторская задолженность | 40456151 | 30,02 | 64584458 | 41,24 | 100169951 | 44,72 | 247,60 |

| прочие оборотные активы | 7255636 | 5,38 | 10275984 | 6,56 | 7586014 | 3,39 | 104,55 |

| готовая продукция и товары для перепродажи | 1468435 | 1,09 | 574540 | 0,37 | 453408 | 0,20 | 30,88 |

| Производственные оборотные фонды | 78405039 | 58,18 | 77651157 | 49,59 | 90682840 | 40,49 | 115,66 |

| сырье и материалы | 44904461 | 33,32 | 56580698 | 36,13 | 66393481 | 29,64 | 147,85 |

| затраты в незавершенном производстве | 1545940 | 1,15 | 1299644 | 0,83 | 2774755 | 1,24 | 179,49 |

| расходы будущих периодов | 6724056 | 4,99 | 9120290 | 5,82 | 11167438 | 4,99 | 166,08 |

| НДС по приобретенным ценностям | 25230582 | 18,72 | 10650525 | 6,80 | 10347166 | 4,62 | 41,01 |

Рассмотрим также состав и структуру источников финансирования оборотных активов предприятия в табл. 10.

Таблица 10 – Показатели состава и структуры источников финансирования оборотных средств ОАО «РЖД» в 2006–2008 гг.

| Показатели | 2006 | 2007 | 2008 | 2008 г. к 2006 г. |

| Тыс. руб. | Тыс. руб. | Тыс. руб. | ||

| Собственные | 2495937104 | 2585756156 | 2940328532 | 117,80 |

| Заемные | 60184415 | 78985894 | 297572705 | 494,43 |

| Привлеченные | 149439326 | 206629924 | 267272660 | 178,85 |

| Итого источников | 2705560845 | 2871371974 | 3505173897 | 129,55 |

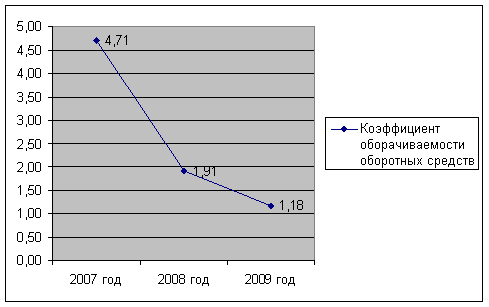

Привлеченные средства ОАО «РЖД» увеличились на 78,85%, собственные – на 17,8%, больше всего выросла сумма заемных средств – в 4,94 раза. Строка таблицы «Итого источников» иллюстрирует положительную динамику источников финансирования оборотных средств ОАО «РЖД» (рост на 29,55%).

Важным элементом оборотных активов являются материально производственные запасы, которые участвуют в процессе производства и находятся на складе для обеспечения непрерывного процесса. Проведем анализ динамики и структуры МПЗ (таб. 11).

Таблица 11 – Анализ динамики материально-производственных запасов ОАО «РЖД» за 2006–2008 гг.

| Показатель | годы | Изменения 2008 г. к 2006 г. | |||

| 2006 | 2007 | 2008 | абсолютное, тыс. руб. | относительное, % | |

| Запасы, тыс. руб., в т.ч. | 54705053 | 67597440 | 80793934 | 26088881 | 147,69 |

| сырье, материалы и др. аналогические ценности, | 44904461 | 56580698 | 66393481 | 21489020 | 147,85 |

| животные на выращивании | 29586 | 15401 | 4852 | -24734 | 16,40 |

| затраты в незавершенном производстве | 1545940 | 1299644 | 2774755 | 1228815 | 179,49 |

| готовая продукция и товары для перепродажи | 1468435 | 574540 | 453408 | -1015027 | 30,88 |

| товары отгруженные | 32575 | 799 | 0 | -32575 | 0,00 |

| расходы будущих периодов | 6724056 | 9120290 | 11167438 | 4443382 | 166,08 |

По показателям данной таблицы можно сказать, что к 2009 г. запасы увеличились на 47,69 по сравнению с 2006 г. в основном за счет увеличения количества сырья, материалов и других аналогических ценностей на 47,85% и затрат в незавершенном производстве на 79,49%, что говорит о положительной тенденции на предприятии, поскольку наблюдается рост реализации продукции предприятия.

Проведем анализ состава и структуры дебиторской задолженности, поскольку она занимает значительный удельный вес в составе оборотных активов ОАО «РЖД». В балансе данного предприятия дебиторская задолженность представлена как задолженностью, по которой платежи ожидаются в течение 12 месяцев, так и долгосрочной. В процессе анализа также изучим динамику дебиторской задолженности (табл. 12).

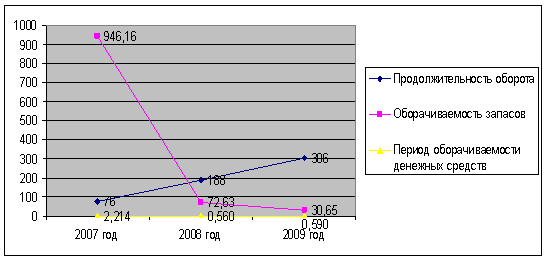

Как показывают данные этой таблицы, в абсолютном выражении сумма краткосрочной дебиторской задолженности значительно выросла – на 34008212 тыс. руб. или на 76,81%. Проанализировав давность образования дебиторской задолженности, установлено, что в ее составе есть суммы, нереальных для взыскания, или такие, по которым истекают сроки исковой давности, таким образом сомнительная дебиторская задолженность к 2009 г. занимает значительное место в сумме оборотных активов ОАО «РЖД» – 9,77%, при этом ее величина в абсолютном выражении выросла на 1577281 тыс. руб., а в относительном – уменьшилась на почти на 25%.

Таблица 12 – Анализ динамики дебиторской задолженности покупателей и заказчиков ОАО «РЖД» за 2007–2008 гг.

| Показатель | Годы | Изменение, +/- | ||

| 2006 г | 2007 г. | абсолютное, тыс. руб. | относительное, % | |

| Оборотные активы, тыс. руб. | 156601465 | 223986671 | 67385206 | 143,03 |

| Дебиторская задолженность (платежи по которым ожидаются в течении 12 месяцев после отчетной даты) | ||||

| в сумме, тыс. руб. | 44277502 | 78285714 | 34008212 | 176,81 |

| в % к оборотным активам, тыс. руб. | 28,27 | 34,95 | 6,68 | 123,62 |

| Сомнительная дебиторская задолженность | ||||

| в сумме, тыс. руб. | 20306956 | 21884237 | 1577281 | 107,77 |

| в % к оборотным активам, тыс. руб. | 12,97 | 9,77 | -3,20 | 75,35 |

Качество дебиторской задолженности оценивается также удельным весом в ней вексельной формы расчетов, поскольку вексель выступает высоколиквидным активом, который может быть реализован третьему лицу до наступления срока его погашения. Вексельное обязательство имеет значительно большую силу, чем обычная дебиторская задолженность. Увеличение удельного веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. На предприятии ОАО «РЖД» дебиторская задолженность векселями не обеспечивается.

В следующей части работы проанализируем эффективность использования оборотных активов ОАО «РЖД» и рассмотрим мероприятия по совершенствованию управления этим видом имущества предприятия.

Похожие работы

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

0 комментариев