Определение потребности в оборотных средствах

Показатели оценки и пути повышения эффективности использования оборотных средств

Управление оборотными активами на предприятии ОАО «Российские железные дороги»

Экспресс-анализ финансового состояния

Уровень финансового левериджа – значение показателя увеличивается за счет роста долгосрочной задолженности с 0,03 до 0,06 или почти в два раза

Анализ оборотных активов предприятия

Эффективность управления оборотными активами предприятия, резервы ее повышения

Повышение эффективности использования оборотных активов ОАО «РЖД»

Навигация

Повышение эффективности использования оборотных активов ОАО «РЖД»

Управление оборотными активами

91498

знаков

19

таблиц

0

изображений

3.2 Повышение эффективности использования оборотных активов ОАО «РЖД»

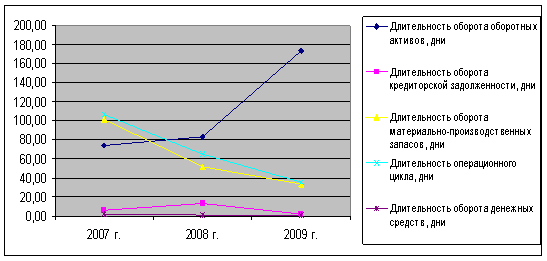

Проведем анализ деловой активности ОАО «РЖД» в направлении анализа уровня эффективности использования ресурсов коммерческой организации. Расчет показателей выполнен в табл. 14.

Таблица 14 – Расчет показателей оборачиваемости оборотных активов ОАО «РЖД» в 2006–2008 гг.

| Показатель | 2006 | 2007 | 2008 | 2007/ 2006 | 2008/ 2007 | 2008/ 2006 |

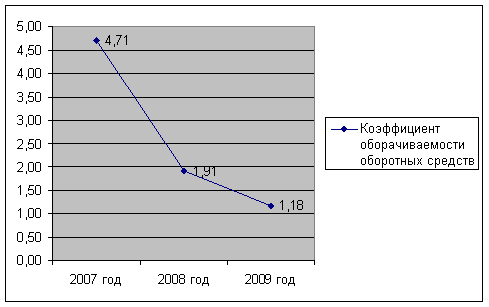

| К-т оборачиваемости оборотных средств, оборотов | 5,82 | 6,13 | 4,19 | 0,31 | -1,94 | -5,51 |

| Период оборачиваемости, дней | 62,71 | 59,55 | 87,18 | -3,16 | 27,63 | -65,86 |

| Коэффициент оборачиваемости запасов, оборотов | 10,62 | 12,47 | 12,09 | 1,85 | -0,38 | -8,77 |

| Оборачиваемость запасов, дни | 34,37 | 29,28 | 30,20 | -5,09 | 0,92 | -39,46 |

| Коэффициент оборачиваемости дебиторской задолженности, оборотов | 28,69 | 22,03 | 14,07 | -6,66 | -7,96 | -35,35 |

| Период оборачиваемости, дни | 12,72 | 16,57 | 25,94 | 3,84 | 9,37 | -8,88 |

| Коэффициент оборачиваемости денежных средств, оборотов | 118,34 | 277,52 | 43,90 | 159,19 | -233,62 | 40,85 |

| Период оборачиваемости, дни | 3,08 | 1,32 | 8,31 | -1,77 | 7,00 | -4,85 |

| Коэффициент оборачиваемости кредиторской задолженности, оборотов | 7,30 | 5,98 | 5,26 | -1,33 | -0,72 | -8,63 |

| Период оборачиваемости, дни | 49,97 | 61,07 | 69,40 | 11,10 | 8,33 | -38,87 |

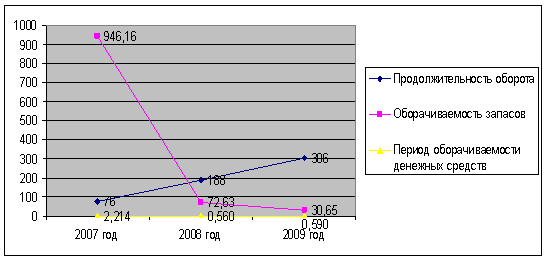

На основе выполненных расчетов можно сформулировать следующие выводы. Коэффициент оборачиваемости оборотных средств показывает скорость оборачиваемости оборотных активов. Его снижение к 2008 г. однозначно заслуживает отрицательной оценки – в случае ОАО «РЖД» все оборотные активы предприятия проходя полный цикл совершали 5,82 и 6,13 оборотов в год в 2006–2007 г. и 4,19 в 2008 г., что отрицательно характеризует управление активами. Соответственно с уменьшением оборачиваемости выросла и продолжительность периода оборота оборотных средств с 62,71 дня в 2006 г. до 87,18 дня в 2008 г.

Оборачиваемость материально-производственных запасов в 2006 г. составила 34,37 дня, в 2008 г. – 30,2 дня, соответственно выросло количество оборотов, совершаемых запасами предприятия с 10,62 оборота в 2006 г. до 12,09 в 2008. Показатель оборачиваемости денежных средств изменился по аналогии с показателем оборачиваемости активов, но продолжительность периода намного меньше из-за маленьких сумм денежных средств в течение 2006–2008 гг. Если в 2006 г. денежные средства совершали полный оборот за 3,08, то в 2008 – за 8,31 дня, т.е. коэффициент оборачиваемости уменьшился с 118,34 до 43,9 оборота. В целом отрицательная тенденция роста продолжительности оборота всех проанализированных видов оборотных активов может быть объяснена как ростом выручки до 2008 г., так и общим уменьшением всех составляющих оборотных средств.

Коэффициент оборачиваемости дебиторской задолженности демонстрирует аналогичную динамику: с 28,69 оборотов в 2006 г. средства предприятия в дебиторской задолженности стали совершать 14,07 оборота в 2008 г., соответственно увеличив продолжительность нахождения средств предприятия в этом виде активов с 12,72 дня до 25,94 дня. Оборачиваемость кредиторской задолженности предприятия наоборот возросла: за исследуемый период количество оборотов выросло на 2,04 оборота в год с соответствующим сокращением периода на 19 дней.

В случае ОАО «Российские железные дороги» имеет место замедление оборачиваемости всех оборотных средств по сравнению с 2006 годом. Основные пути ускорения оборачиваемости оборотных средств:

– сокращение образования излишних и ненужных запасов;

– изучение платежеспособности покупателей и своевременные меры по взысканию дебиторской задолженности;

– сокращение сроков оборачиваемости по всем фазам кругооборота средств;

– правильная организация работы по материально-техническому обеспечению производства.

После анализа эффективности использования оборотных активов важно определить степень их использования, так как рациональное использование сырья, материалов, топлива и других видов материальных ресурсов – важнейший фактор роста производства и снижения себестоимости продукции, а следовательно, роста прибыли и рентабельности. Для этого нам необходимо произвести расчет следующих показателей: материалоемкость и обратного показателя материалоемкости – материалоотдачи. Материалоемкость показывает, какой объем реализации услуг приходится на каждый рубль вложенных в производство материальных ресурсов.

Показатель материалоемкости в 2006–2007 гг. составил 0,85 руб. выручки на каждый рубль, вложенный в материальные ресурсы. Показатель материалоотдачи составил 1,18 руб. выручки с каждого рубля, вложенного в материальные ресурсы. Значения показателей в течение исследуемого периода не изменялись. Это можно объяснить тем, что на предприятии на продукты питания собственного производства составлены калькуляции и используются нормы технологического сборника рецептур, т.е. вложение сырья в производство продукции и реализуемая торговая наценка нормированы и, следовательно, соотношение себестоимости и наценки остается неизменным, а отсюда и вытекает постоянство вышеприведенных показателей, т.е. денежная выручка и затраты изменяются пропорционально.

Обобщающим показателем эффективной деятельности предприятия являются показатели рентабельности, рассчитанные в п. 2.2. настоящей работы, как видно из вышеприведенных расчетов, эффективность финансово-хозяйственной деятельности ОАО «РЖД», в т.ч. и эффективность вложений предприятия в оборотные активы неоправданно низкая.

Решение задачи сокращения периода оборота оборотных средств в целом заключается в снижении периода оборота каждой из наиболее весомых являющих текущих активов, то есть запасов материалов, незавершенного производства, готовой продукции, дебиторской задолженности. Расчет относительного высвобождения оборотных средств ОАО «РЖД» проведем в табл. 15.

Таблица 15 – Относительное высвобождение средств в случае ОАО «РЖД»

| Показатель | расчет | Значение 2008 г. |

| Фактический объем товарной продукции по себестоимости в 2008 году, тыс. руб. | 1101710458 | |

| Фактическая сумма всех оборотных средств на конец 2008 года, тыс. руб. | 263155432 | |

| Объем товарной продукции на 2009 год, тыс. руб. – рост 17,5% | 1294509788,15 | |

| Намечаемое ускорение оборачиваемости оборотных средств | 10 дней | |

| Оборачиваемость оборотных средств в 2008 году | 360*263155432/1101710458 | 85,99 дн. |

| Сумма оборотных средств исходя из объемов товарной продукции и оборачиваемости в 2008 году в прогнозном 2009 году тыс. руб. | 1294509788,15*85,99/360 | 309208046,34 |

| Сумма оборотных средств исходя из объема товарной продукции в 2008 году с учетом ускорения их оборачиваемости, тыс. руб. | 1294509788,15*(85,99–10)/360 | 273249441,11 |

| Относительное высвобождение оборотных средств в результате ускорения оборачиваемости в 2009 году, тыс. руб. | 309208046,34 – 273249441,11 | 35958605,23 |

Из таблицы видно, что относительное высвобождение оборотных средств в результате ускорения оборачиваемости хотя бы на 10 дней составит 35958605,23 тыс. руб. В результате у предприятия появляются средства, которые можно вложить в финансовую или инвестиционную деятельность и получить дополнительный доход.

В контексте ускорения оборачиваемости, сведем мероприятия по улучшению финансового состояния в таблицу 9. Также рекомендуется, с целью изыскания дополнительных денежных средств, разработать и провести процедуры экономии текущих затрат и реструктуризацию кредиторской задолженности (уделив особое внимание минимизации коммунальных платежей и сокращению обязательств перед бюджетом).

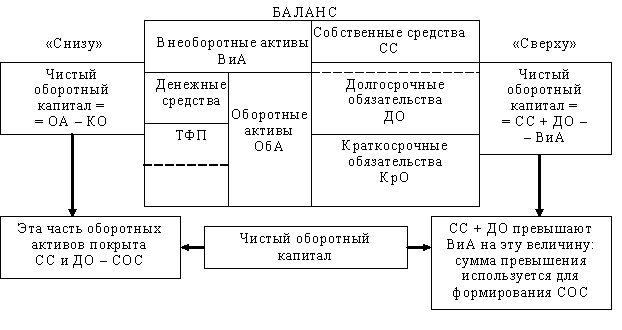

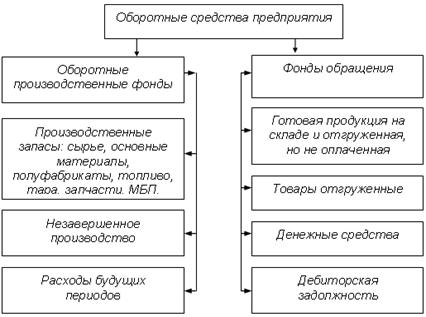

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие (оборотные) активы, превращаются в реальные деньги. Из всех составляющих оборотных средств наиболее весомыми являются: средства в запасах материалов и покупных изделий; средства в незавершенном производстве; средства в готовой продукции; дебиторская задолженность (сумма долгов, причитающихся предприятию от юридических и физических лиц в итоге хозяйственных и деловых взаимоотношений с ними), или долговые права к клиентам.

Таблица 16 – План финансового оздоровления предприятия

| № | Мероприятие | Сроки исполнения | Ответственный за исполнение | Финансовый результат (тыс. руб.) |

| 1 | Ликвидация дебиторской задолженности, в т.ч. | |||

| взыскание просроченной дебиторской задолженности через арбитражный суд | До 6 месяцев | Бухгалтер, юрист | ||

| получение текущей дебиторской задолженности | До 14 дней | Бухгалтер, менеджер | Не менее 11636881 | |

| получение подтверждения о получении отгруженных товаров покупателями и своевременная оплата | До 14 дней | Бухгалтер | Не менее 25871423 | |

| 2 | Применение штрафных санкций к контрагентам согласно заключенных договоров, в т.ч. | |||

| поставки товаров за несвоевременную оплату | ежемесячно | Бухгалтер, юрист | 0,02% за день просрочки | |

| поставки некачественного сырья и материалов поставщиками | По мере поступления | Бухгалтер, юрист | Согласно дополнениям к договорам | |

| субаренды при несвоевременной оплате | Ежемесячно | Бухгалтер, юрист | 0,02% за день просрочки | |

| 3 | Минимизация коммунальных затрат | До 3 месяцев | Управление по АХЧ | |

| 4 | Уменьшение количества материальных запасов и сырья, списание некондиционных и непригодных к употреблению. | До 3 месяцев | Бухгалтер, кладовщик | Не менее 6393481 |

Ускорение оборачиваемости оборотных активов и высвобождение в результате этого оборотных средств в любой форме позволяют предприятию направить их по своему усмотрению на развитие предпринимательской деятельности и обойтись без привлечения дополнительных финансовых ресурсов. Исходя из полученных в результате анализ данных можно сделать следующие выводы: в целом предложенные мероприятия положительно повлияли на повышение эффективности использования оборотных активов, ускорение их оборачиваемости, что дает высвобождение денежных средств и возможность их использования в инвестиционной деятельности.

Заключение

Эффективное использование оборотных средств играет большую роль в обеспечении нормальной работы предприятия, повышении уровня рентабельности производства. К сожалению, собственные финансовые ресурсы, которыми в настоящее время располагают предприятия, не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства. Отсутствие на предприятиях необходимых финансовых ресурсов, низкий уровень платежной дисциплины привели к возникновению взаимных неплатежей. Взаимная задолженность предприятий – характерная черта экономики переходного периода. Значительная часть предприятий не сумела быстро адаптироваться к формирующимся рыночным отношениям, нерационально использует имеющиеся оборотные средства, не создает финансовые резервы. Немаловажно и то, что в условиях инфляции, нестабильности хозяйственного законодательства неплатежи вошли в сферу коммерческих интересов ряда предприятий, которые умышленно задерживают расчеты с поставщиками, и тем самым реально уменьшают свои платежные обязательства из-за снижения покупательной стоимости рубля:

Эффективность использования оборотных средств обусловлена многочисленными внешними и внутренними факторами. Независимо от интересов и стратегии функционирования предприятия существенны следующие внешние факторы: общая экономическая ситуация, особенности налогового законодательства, финансово-кредитной и научно-технической политики и др.

Наиболее значительные резервы повышения эффективности использования оборотных средств имеются на самом предприятии. Предприятие может использовать прежде всего внутренние резервы рационализации движения оборотных средств. С учетом структуры оборотных средств наиболее существенные резервы в системе эффективной организации производственных запасов.

К основным путям сокращения производственных запасов относятся: рациональное их использование; ликвидация сверхнормативных запасов материалов, вовлечение в хозяйственный оборот сверхнормативных и излишних запасов; совершенствование, системы материально-технического обеспечения производства, в том числе путем укрепления договорной дисциплины и установления четких договорных условий поставок, обеспечение их выполнения; совершенствование нормирования; расширение и рационализация прямых хозяйственных связей; оптимальный выбор поставщиков; эффективная работа транспортной системы и др. Наиболее существенные результаты дает улучшение организации складского хозяйства. Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения использования основных фондов, применяемой техники и технологий, экономии на всех стадиях движения оборотных средств.

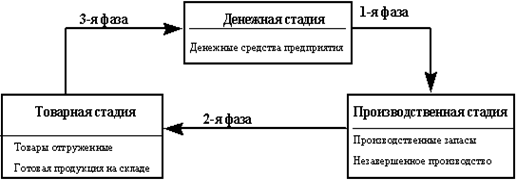

И, наконец, ускорение оборачиваемости оборотных средств в сфере обращения достигается путем минимизации периода нахождения готовой продукции на складах предприятия и периода ее оплаты потребителем. Важнейшие предпосылки ускорения оборачиваемости оборотных средств – соблюдение договорной и платежной дисциплины, эффективная: маркетинговая стратегия предприятия, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения. Ускорение оборачиваемости оборотных средств позволяет высвободить значительные суммы, благодаря чему можно увеличить объем производства без дополнительного финансирования, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

Список используемой литературы

1. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом?. – М.: Финансы и Статистика, 2004 – 223 с.

2. Власова В.М. Финансы и статистика: Учебное пособие – М.: ЮНИТИ-ДАНА 2002 г. – 240 с.

3. Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы): Учебник – М.: ИНФРА-М 2003. – 600 с.

4. Ионова И.Ф., Н.Н. Селезнева Финансовый анализ. Управление финансами – М.: ЮНИТИ 2003 – 534 с.

5. Моляков Д.С. Финансы предприятий отраслей народного хозяйства – М.: ФиС, 2004 – 212 с.

6. Поршнева А.Г. Основы и проблемы экономики предприятия М.: Финансы и статистика. 2002 – 92 с.

7. Самсонов Н.Ф. Финансы, денежное обращение и кредит: Учебное пособие. М.: Статистика 2001 – 301 с.

8. Самсонов Н.Ф. Финансовый менеджмент: Учебное пособие. М.: ИНФРА-М 2002 – 495 с.

9. Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

10. Уткин Э.А. Финансовый менеджмент – М.: Зеркало 2002. – 264 с.

11. Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С. – М.: Перспектива, 2003 – 463 с.

12. Финансовый менеджмент: Учебник/ под ред. д.э.н. проф. А.М. Ковалевой. – М.: ИНФРА-М, 2005. – 284 с.

13. Финансовый менеджмент: Учебник для вузов/под ред. акад. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2006. – 527 с.;

14. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. – М.: ГУ ВШЭ, 2000. – 504 с.

Похожие работы

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

0 комментариев