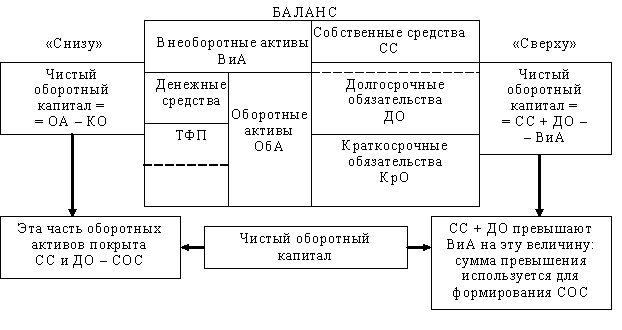

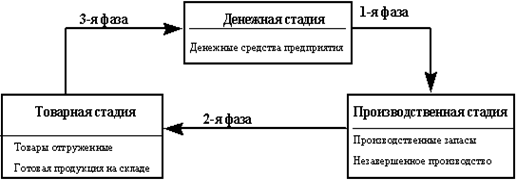

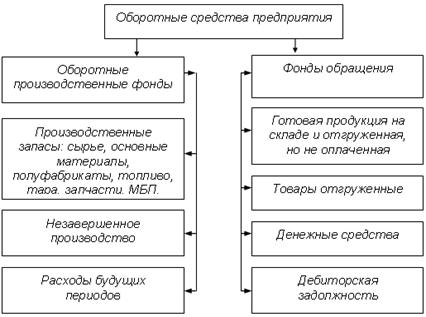

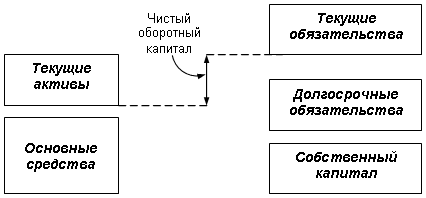

Определение потребности в оборотных средствах

Показатели оценки и пути повышения эффективности использования оборотных средств

Управление оборотными активами на предприятии ОАО «Российские железные дороги»

Экспресс-анализ финансового состояния

Уровень финансового левериджа – значение показателя увеличивается за счет роста долгосрочной задолженности с 0,03 до 0,06 или почти в два раза

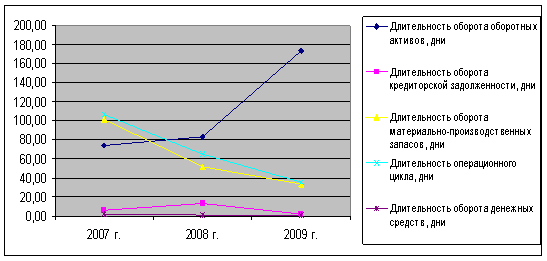

Анализ оборотных активов предприятия

Эффективность управления оборотными активами предприятия, резервы ее повышения

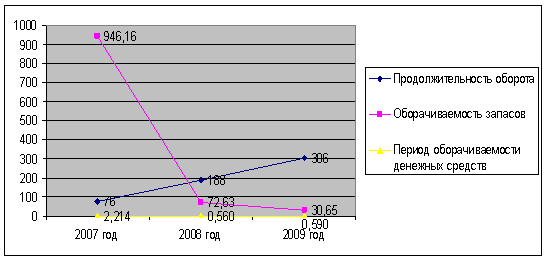

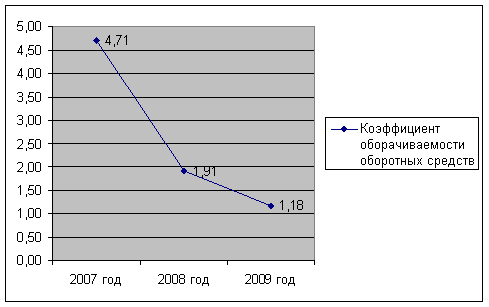

Повышение эффективности использования оборотных активов ОАО «РЖД»

Навигация

Экспресс-анализ финансового состояния

Управление оборотными активами

91498

знаков

19

таблиц

0

изображений

2.2 Экспресс-анализ финансового состояния

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия (соотношения основных и оборотных средств), а также от уравновешенности активов и пассивов предприятия по функциональному признаку. С этой целью рассчитывают показатели представленные в табл. 1.

Таблица 1 – Динамика финансовой устойчивости ОАО «РЖД» 2006–2008 гг.

| Показатель | Критерий | 2006 г. | 2007 г. | 2008 г. | Динамика | |

| 2007/2006 | 2008/2007 | |||||

| К-т концентрации СК |

| 0,9225 | 0,9005 | 0,8389 | -0,0220 | -0,0617 |

| К-т фин. напряженности |

| 0,0775 | 0,0995 | 0,1611 | 0,0220 | 0,0617 |

| К-т фин. рычага |

| 0,0840 | 0,1105 | 0,1921 | 0,0265 | 0,0816 |

| К-т маневренности СК | 0,2–0,5 | 0,0044 | -0,0181 | -0,0395 | -0,0226 | -0,0213 |

| К-т фин. устойчивости |

| 0,9502 | 0,9282 | 0,8918 | -0,0219 | -0,0364 |

| Уровень финансового левериджа |

| 0,0300 | 0,0308 | 0,0632 | 0,0008 | 0,0324 |

| К-т обеспеченности СОС |

| 0,0755 | -0,2947 | -0,4408 | -0,3702 | -0,1461 |

На основании этих показателей можно сформулировать выводы:

1. Динамика изменения коэффициента концентрации собственного капитала (финансовой автономии, независимости) отрицательная. Удельный вес собственного капитала в валюте баланса изменился с 92,25% в 2006 г. до 83,89% в 2008 г. В случае ОАО «РЖД» данное соотношение не значительно выше нормативного 0,5, что говорит о высокой финансовой устойчивости.

2. Коэффициент концентрации привлеченных средств (финансовой напряженности) – у данного показателя наблюдается тенденция к росту, но при этом у предприятия невелика зависимость от внешних инвесторов.

3. Коэффициент капитализации (плечо финансового рычага). В 2006 г. на 1 рубль собственных средств приходилось 0,08 рубля заемных, в 2007 г. и в 2008 г. на 1 рубль собственных средств приходилось 0,11 и 0,19 рубля заемных соответственно.

4. Коэффициент маневренности собственного капитала – значение показателя весь исследуемый период отрицательное – из-за отсутствия собственных оборотных средств. Уменьшение данного показателя в динамике в случае ОАО «РЖД» свидетельствует об ухудшении структуры баланса к 2009 г. поскольку привлечение заемных источников при формировании внеоборотных активов говорит о риске банкротства для предприятия.

5. Коэффициент финансовой устойчивости. В данном случае значение КФУ практически совпало с КСК в виду относительно низких значений у предприятия долгосрочных обязательств в исследуемом периоде. В целом значение коэффициента вполне достаточное, все это говорит о высоком уровне финансовой устойчивости ОАО «РЖД».

Похожие работы

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

0 комментариев