Финансовая политика государства. Финансовый механизм как инструмент реализации финансовой политики

Система государственных органов управления финансами и их функции

Бюджетная система Российской Федерации, ее структура и принципы построения

Бюджетный процесс в Российской Федерации

Доходы и расходы бюджетов бюджетной системы Российской Федерации

Межбюджетные отношения в Российской Федерации и пути их совершенствования

Государственный и муниципальный кредит. Управление государственным долгом Российской Федерации

Страхование в системе финансов Российской Федерации

Навигация

Бюджетный процесс в Российской Федерации

Финансовая система Российской Федерации

104581

знак

1

таблица

0

изображений

9. Бюджетный процесс в Российской Федерации

Важнейшей составной частью финансового планирования — бюджетное планирование, подчиненное требованиям финансовой политики государства. Экономическая его сущность состоит в централизованном распределении и перераспределении валового внутреннего продукта (ВВП) и национального дохода между звеньями финансовой системы на основе общенационального плана социально-экономического развития страны в процессе составления и исполнения бюджетов разного уровня.

Бюджетное планирование включает бюджетный процесс как порядок составления и исполнения бюджета, его нормативно-правовую и организационную основу, а также вопросы теории и методологии составления бюджета страны. Основы бюджетного планирования определяются Конституцией РФ, Бюджетным Кодексом РФ и другими законодательными актами страны.

Особое место занимает перспективное финансовое планирование. Перспективный финансовый план разрабатывается на основе показателей прогноза экономического и социального развития государства, в нем содержатся данные о возможностях бюджета по мобилизации доходов и финансировании расходных статей бюджета. Этот план составляется на 3 года по показателям бюджета.

Со сводным финансовым планированием тесно связано бюджетное прогнозирование.

Важнейшее условие успешного ведения хозяйства – постоянное совершенствование методов его управления. Управлять – значит предвидеть. В связи с этим возрастает роль перспективного планирования, а значит и научного прогнозирования. В отличие от сводного финансового планирования осуществляемого, как правило, на более длительный период, бюджетное прогнозирование является адресным и рассчитано на бюджетный период, т.е. не более чем на год.

Под прогнозом развития бюджета подразумевается комплекс оценок возможных путей развития его доходной и расходной частей.

Цель бюджетного прогнозирования — на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению. Своевременный учет результатов такого прогнозирования является важным условием для принятия наиболее эффективных мер в финансовой политике государства, регионов.

При разработке прогноза развития бюджета могут быть использованы различные методы:

1) Метод экстраполяции – составление перспективы исходя из практики предшествующих периодов. Однако этот метод пригоден для прогнозирования лишь некоторых статей доходов и расходов бюджета, имеющих более или менее стабильный характер.

2) Метод экспертных оценок – прогноз строящийся на базе оценок, сделанных и обоснованных компетентными специалистами в отдельных отраслях науки и народного хозяйства, также не лишен недостатков, поскольку имеет элемент субъективизма.

Обычно используются два метода одновременно.

Бюджетный процесс — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также контроль за их исполнением бюджетов.

Его содержание определяется государственным и бюджетным устройством страны, его содержанием, бюджетными правами соответствующих органов и юридических лиц.

Продолжительность бюджетного процесса, который включает четыре стадии, длится около трех лет:

1) составление проекта бюджета,

2) рассмотрение и утверждение занимают около года,

3) исполнение, или бюджетный период, - с 1 января по 31 декабря (календарный год),

4) составление отчета об исполнении бюджета и его утверждение - восемь месяцев.

Составление, рассмотрение, утверждение и исполнение бюджетов разного уровня РФ, а также контроль за исполнением и ответственность за нарушение бюджетного законодательства РФ регулируется Законом РФ «Об основах бюджетного устройства и бюджетного процесса РФ» и Бюджетным кодексом РФ. Составной частью бюджетного процесса является бюджетное регулирование, т.е. частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Задачи бюджетного процесса:

1) максимальное выявление всех материальных и финансовых резервов в целях достижения существенного прогресса на пути к сбалансированному рынку;

2) определение доходов бюджета по отдельным налоговым и другим платежам, а также общего объема в соответствии с прогнозами и целевыми программами социально-экономического развития;

3) установление расходов бюджета по целевому назначению, а также общего объема исходя из потребности бесперебойного финансирования всех мероприятий общегосударственного значения, предусмотренных бюджетом;

4) согласование бюджета с общей программой финансовой стабилизации, направленной на преодоление денежно-кредитного кризиса и инфляционных тенденций в экономике и обеспечение устойчивости национальной денежной единицы;

5) сокращение и ликвидация бюджетного дефицита за счет экономически оправданных источников;

6) осуществление бюджетного регулирования в целях сбалансированности бюджетов разного уровня путем перераспределения источников доходов государства между ними, а также между сферами хозяйства, экономическими регионами;

7) повышение роли перспективного бюджетного планирования (прогнозирования), которое обеспечит пропорциональность и сбалансированность всех крупномасштабных социально-экономических программ;

8) контроль за финансовой деятельностью юридических лиц и доходами отдельных граждан при выполнении ими налоговых обязательств;

9) автоматизация процесса составления и исполнения бюджетов через автоматизированную систему финансовых расчетов с широким использованием электронно-вычислительной техники.

Принципы организации бюджетного процесса:

1) единство, выражающееся в единой правовой базе, единой бюджетной классификации, единстве форм бюджетной документации, необходимой для статистической и бюджетной информации при составлении консолидированного бюджета РФ и территорий, единстве денежной системы;

2) самостоятельность каждого участника осуществлять бюджетный процесс. Обеспечивается наличием собственных и регулирующих источников доходов, а также правом определять направления их использования;

3) балансовый метод, который заключается в установлении правильного соотношения между доходами и расходами бюджетов. Это должно обеспечить устойчивость бюджета и необходимые пропорции в распределении средств между сферами хозяйства, экономическими регионами. Важное условие метода — соответствие расходов бюджета его доходам, создание финансовых резервов. Этот принцип — главная цель всей финансовой политики.

Участниками бюджетного процесса являются:

- Президент РФ,

- Органы законодательной (представительной) власти,

- Органы исполнительной власти,

- Органы денежно – кредитного регулирования,

- Государственные внебюджетные фонды,

- Главные распорядители и распорядители бюджетных средств,

- Иные органы, на которые законодательством возложены бюджетные, налоговые и иные полномочия.

Первая стадия бюджетного процесса – составление проекта бюджета.

Составлению проекта бюджетов предшествует разработка прогнозов социально – экономического развития Российской Федерации, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов.

Составление проекта федерального бюджета осуществляется Правительством РФ не позднее чем за 10 месяцев до начала очередного финансового года.

Составление проекта федерального бюджета на очередной финансовый год осуществляется в соответствии с бюджетной политикой Российской Федерации, определенной в Бюджетном послании Президента Российской Федерации.

На первой стадии формирования проекта бюджета федеральными органами исполнительной власти разрабатываются сценарные условия экономического и социального развития на планируемый год, в которых отражены главные макроэкономические показатели и материалы для уточнения параметров среднесрочного прогноза экономического и социального развития страны.

После одобрения Правительством РФ этих сценарных условий Министерство финансов РФ разрабатывает основные характеристики доходов и расходов федерального бюджета на планируемый год и проектирования размеров основных доходов и расходов федерального бюджета на среднесрочную перспективу. Кроме того, рассматриваются предложения о минимальных размерах оплаты труда и пенсий, порядке индексации заработной платы работников бюджетной сферы и пенсий в планируемом году и на среднесрочную перспективу.

Все эти материалы и расчеты направляются на рассмотрение Правительства РФ. После их принятия Правительством РФ они могут быть представлены в Совет Федерации и Государственную Думу по их запросу.

Затем Министерство финансов РФ направляет основные характеристики по доходам и расходам федерального бюджета федеральным органом исполнительной власти, а также доводит до органов исполнительной власти субъектов Российской Федерации методику формирования межбюджетных отношений Российской Федерации с субъектами Российской Федерации на плановый год и среднесрочную перспективу.

На второй стадии разработки федерального бюджета федеральными органами исполнительной власти производится распределение предельных объемов бюджетных средств по показателям бюджетной классификации, а также адресное распределение финансовых ресурсов между главными распорядителями бюджетных средств. При этом Министерство экономики РФ определяет федеральные целевые программы, подлежащие финансированию, и согласовывает объемы их финансирования в плановом году и в среднесрочной перспективе.

Для проведения работы по составлению проекта бюджета в Министерстве финансов РФ используются материалы, расчеты и обоснования, поступающие от субъектов Российской Федерации, министерств и ведомств Российской Федерации. Эти материалы сначала анализируются специалистами, закрепленными за соответствующими министерствами. В ходе анализа уточняются расчеты показателей финансовых планов министерств, бюджетов территорий, выявляются возможности мобилизации дополнительных доходов и экономии расходов. Затем расчеты с внесенными поправками рассматриваются у руководителей департаментов Министерства, а затем направляются в бюджетный департамент, который рассматривает представленные расчеты, вносит в них в случае необходимости поправки и направляет на решение руководства Министерства финансов РФ.

Если у бюджетополучателей имеются разногласия по показателям бюджета, то несогласованные вопросы по этим показателям выносятся на рассмотрение Межведомственной правительственной комиссии.

Все работы по подготовке и согласованию с федеральными органами исполнительной власти показателей проекта федерального бюджета и сопутствующих ему материалов (проектов законодательных актов и др.) должны быть завершены до 15 июля года, предшествующего планируемому.

Вторая стадия – рассмотрение и утверждение бюджета.

Государственная Дума РФ рассматривает проект федерального бюджета в четырех чтениях.

При рассмотрении Государственной Думой проекта федерального бюджета в первом чтении (в течении 30 дней) обсуждается его концепция и прогноз социально – экономического развития Российской Федерации на очередной финансовый год, основные направления бюджетной и налоговой политики, принципы и расчеты по взаимоотношениям федерального бюджета и бюджетов субъектов РФ, проект программы государственных внешних заимствований РФ, а также основные характеристики федерального бюджета:

- доходы федерального бюджета в соответствии с бюджетной классификацией,

- распределение доходов от федеральных налогов и сборов между федеральным бюджетом и бюджетами субъектов РФ,

- общий объем расходов,

- дефицит федерального бюджета в абсолютных цифрах и в процентах к расходам федерального бюджета и источники его покрытия.

В случае отклонения в первом чтении проекта федерального бюджета Государственная Дума может:

- передать указанный законопроект в Согласительную комиссию (состоит из представителей Государственной Думы, Совета Федерации и Правительства РФ) по уточнению основных характеристик федерального бюджета,

- вернуть проект федерального бюджета в Правительство РФ на доработку,

- поставить вопрос о доверии Правительству РФ.

Во втором чтении (в течение 25 дней со дня принятия федерального бюджета в первом чтении) утверждаются расходы федерального бюджета по разделам функциональной классификации и размер Федерального фонда финансовой поддержки субъектов РФ.

Утверждаются расходы федерального бюджета по подразделам функциональной классификации и главным распорядителям средств федерального бюджета, распределение средств Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ, основные показатели государственного оборонного заказа, расходы федерального бюджета на финансирование федеральных целевых программ, Федеральной адресной инвестиционной программы на очередной финансовый год, государственная программа вооружения, программа предоставления гарантий Правительства РФ, Программа государственных внешних заимствований и др.

В течение 10 дней Комитет по бюджету проводит экспертизу представленных поправок, готовит сводные таблицы поправок по разделам функциональной классификации расходов и главным распорядителям бюджетных средств, а затем направляет указанные таблицы в профильные комитеты.

В третьем чтении (в течении 15 дней со дня принятия законопроекта в третьем чтении) проект федерального закона о федеральном бюджете голосуется в целом. Внесение в него поправок не допускается.

Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год в течение 5 дней передается на рассмотрение Совета Федерации, который рассматривает указанный законопроект в течение 15 дней со дня представления Государственной Думой. Одобренный Советом Федерации закон о федеральном бюджете в течение 5 дней направляется Президенту Российской Федерации для подписания и обнародования.

Третья стадия бюджетного процесса – исполнение бюджета.

В Российской Федерации устанавливается казначейское исполнение бюджетов. Принцип единства кассы предусматривает зачисление всех поступающих доходов бюджета, привлечение и погашение источников финансирования дефицита бюджета и осуществление всех расходов бюджета с единого счета бюджета.

Исполнение бюджетов всех уровней бюджетной системы Российской Федерации осуществляется уполномоченными исполнительными органами на основе бюджетной росписи. Бюджетная роспись составляется главным распорядителем бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджетов с поквартальной разбивкой и предоставляется в орган исполнительной власти, ответственный за исполнение бюджета, в течение 10 дней со дня утверждения бюджета.

Исполнение бюджетов по доходам предусматривает:

- перечисление и зачисление доходов на единый счет бюджета,

- распределение в соответствии с утвержденным бюджетом регулирующих доходов,

- возврат излишне уплаченных в бюджет сумм доходов,

- учет доходов бюджета и составление отчетности о доходах соответствующего бюджета.

По расходам бюджеты исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением обязательных последовательно осуществляемых процедур санкционирования и финансирования.

Основными этапами санкционирования являются:

- составление и утверждение бюджетной росписи,

- утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, утверждение смет доходов и расходов распорядителям и бюджетным учреждениям,

- утверждение и доведение уведомления о лимитах бюджетных обязательств до распорядителей и получателей, принятие денежных обязательств получателями бюджетных средств,

- подтверждение и выверка исполнения денежных обязательств.

Процедура финансирования – это процесс расходования бюджетных средств.

Орган, исполняющий бюджет, доводит показатели сводной бюджетной росписи до всех нижестоящих распорядителей и получателей бюджетных средств в форме уведомлений о бюджетных ассигнованиях.

Бюджетное учреждение на основании уведомления составляет и предоставляет на утверждение вышестоящего распорядителя бюджетных средств смету доходов и расходов. После утверждения смета передается в орган, исполняющий бюджет.

Бюджетное обязательство – признанная органом, исполняющим бюджет, обязанность совершить расходование средств соответствующего бюджета в течение определенного срока, возникающего в соответствии с законом о бюджете и со сводной бюджетной росписью.

Лимит бюджетных обязательств – объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет, на период, не превышающим три месяца.

Четвертая стадия – составление отчета об исполнении бюджета и его утверждение.

В конце каждого финансового года министр финансов издает распоряжение о закрытии года и подготовки отчета об исполнении федерального бюджета в целом и бюджета каждого государственного внебюджетного фонда в отдельности.

На основании распоряжения министра финансов все получатели бюджетных средств готовят годовые отчеты по доходам и расходам.

Ежегодно не позднее 1 июня текущего года Правительство Российской Федерации представляет в Государственную Думу и Счетную палату Российской Федерации отчет об исполнении федерального бюджета за отчетный финансовый год в форме федерального закона.

Одновременно с отчетом об исполнении федерального бюджета носятся отчеты об исполнении бюджетов федеральных целевых бюджетных фондов, а также другие материалы и документы, предусмотренные ст. 276 Бюджетного Кодекса РФ.

Счетная палата Российской Федерации проводит проверку отчета об исполнении федерального бюджета за отчетный финансовый год и готовит заключение по отчету Правительства Российской Федерации об исполнении федерального бюджета в течение 4,5 месяца после предоставления Правительством Российской Федерации указанного отчета в Государственную Думу.

Государственная Дума рассматривает отчет об исполнении федерального бюджета в течении 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ.

Похожие работы

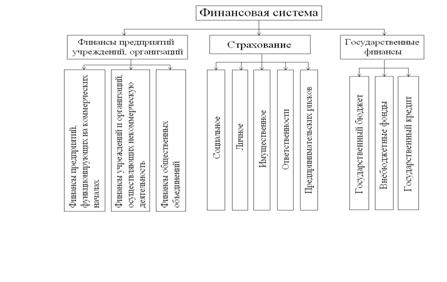

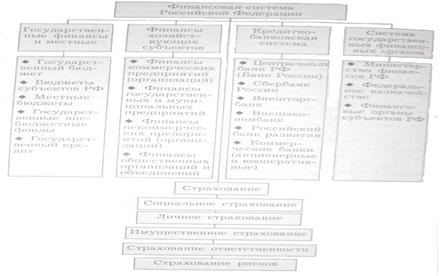

... взаимосвязанных звеньев (институтов), для каждого из которых характерны свои особенности. Совокупность входящих в состав финансов звеньев (институтов) в их взаимосвязи образует финансовую систему страны (рис. 1).[3] На современном этапе в состав финансовой системы Российской Федерации входят: · бюджетная система, состоящая из государственных (федерального бюджета и бюджетов субъектов Федерации ...

... бюджетного регулирования; усиление контроля за эффективностью использования бюджетных ассигнований. Таким образом, проанализировав множество источников можно сделать вывод, что финансовая система Российской Федерации координирует движение денежных средств посредством различных фондов и требует постоянного совершенствования, учитывая постоянно меняющиеся экономические условия и предпосылки. ...

... актах, обязательных для исполнения всеми банками, предприятиями, учреждениями и иными организациями вне зависимости от их организационно-правовой формы и подчиненности. Таким образом, денежная система Российской Федерации функционирует в соответствии с Федеральным законом о Центральном Банке РФ и ряде иных подзаконных актах Российской Федерации, определившие ее правовые основы. СПИСОК ...

... балансовый отчет. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги. Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. Двухуровневая банковская система Российской Федерации. Банковская система Российской Федерации, соответствующая рыночной экономике, начала ...

0 комментариев