Финансовая политика государства. Финансовый механизм как инструмент реализации финансовой политики

Система государственных органов управления финансами и их функции

Бюджетная система Российской Федерации, ее структура и принципы построения

Бюджетный процесс в Российской Федерации

Доходы и расходы бюджетов бюджетной системы Российской Федерации

Межбюджетные отношения в Российской Федерации и пути их совершенствования

Государственный и муниципальный кредит. Управление государственным долгом Российской Федерации

Страхование в системе финансов Российской Федерации

Навигация

Межбюджетные отношения в Российской Федерации и пути их совершенствования

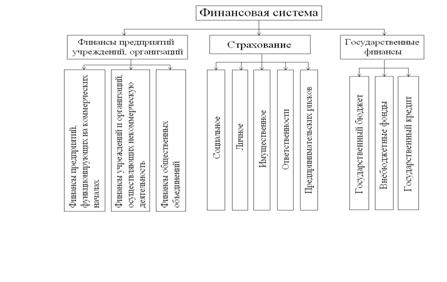

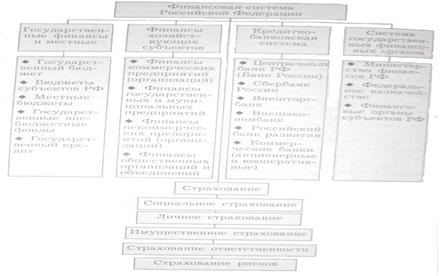

Финансовая система Российской Федерации

104581

знак

1

таблица

0

изображений

11. Межбюджетные отношения в Российской Федерации и пути их совершенствования

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов. Межбюджетные отношения основываются на следующих принципах:

· распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

· разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы Российской Федерации;

· равенства бюджетных прав субъектов Российской Федерации, равенства бюджетных прав муниципальных образований;

· выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации, муниципальных образований;

· равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации.

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ и из бюджетов субъектов РФ — в местные бюджеты.

Доходы территориальных бюджетов (республиканских, республик РФ, краевых, областных, окружных и местных) состоят из собственных доходов и поступающих от вышестоящих бюджетов.

Собственные доходы бюджетов — виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации.

Это налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством Российской Федерации, и неналоговые доходы, определенные нормативными актами, а также безвозмездные перечисления. Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Так в доходах местных бюджетов они составляют около 30 %.

Доходы, поступающие от вышестоящих бюджетов — доходы, зачисляемые в нижестоящий бюджет по нормативам отчислений (в %) из бюджетов вышестоящего уровня на очередной финансовый год или на долговременной основе.

К доходам, поступающим от вышестоящих бюджетов в территориальные бюджеты относятся трансферты — это средства, зачисляемые из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленным правительством методике и формуле.

Впервые новый механизм межбюджетных отношений в России был введен в 1994г, при котором важным регулятором этих отношений стал выступать Целевой фонд финансовой поддержки регионов. Средства этого фонда распределяются для всех регионов по единому принципу.

Кроме того, для сбалансирования территориальных бюджетов, используются дотации, субвенции и субсидии.

Дотация — это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция — это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов.

Субсидия — это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов.

12. Государственные внебюджетные фонды, их виды и место в финансовой системе страны

Внебюджетные фонды государства – это совокупность финансовых средств, находящихся в распоряжениях центральных или региональных органов власти и имеющих целевое назначение.

Они являются важным звеном финансовой системы. Порядок их образования и использования регламентируются финансовым законодательством.

Внебюджетные фонды создаются двумя путями:

1. Выделение из бюджета определенных расходов, имеющих особо важное значение.

2.Формирования внебюджетного фонда с собственными источниками доходов.

Внебюджетные специальные фонды предназначены для целевого использования. Обычно в название фондов указаны цели расходования средств.

В финансовой системе РФ внебюджетные фонды были образованы в соответствии с законом РФ «Об основах бюджетного устройства и бюджетного процесса РФ». Главная причина возникновение внебюджетных фондов в необходимости выделения чрезвычайно важных для общества расходов в специальную группу и обеспечение их самостоятельными источниками доходов. Решение образования внебюджетных фондов принимает федеральное собрание РФ.

Перед внебюджетными фондами РФ стоят такие важные задачи, как:

1. Обеспечить дополнительными ресурсами приоритетные отрасли в сфере экономики (экономические фонды, НИОКР, экологические и дорожные фонды).

2. Расширить социальные услуги населению (Пенсионный фонд РФ, Фонд социального страхования РФ, Фонды обязательного медицинского страхования).

Правовые основы образования государственных внебюджетных фондов в настоящее время закреплены в Бюджетном Кодексе РФ.

Наиболее важными и крупными государственными внебюджетными фондами являются:

Пенсионный фонд Российской Федерации

1. Фонд социального страхования Российской Федерации

2. Фонды обязательного медицинского страхования.

Рассмотрим источники формирования и направления расходования средств государственных внебюджетных фондов.

Доходы государственных внебюджетных фондов РФ формируются за счет:

1. Единого социального налога

2. Средств бюджета

3. Добровольных взносов юридических и физических лиц,

4. Прибыли от собственной коммерческой деятельности, осуществляемой фондом как юридическим лицом.

5. Кредитов банка (в исключительных случаях).

С 1 января 2005 года основная ставка ЕСН, если начисленный годовой доход физического лица составляет до 280000 руб. – 26 % и распределяется она следующим образом:

![]() 26%

26%

![]()

Федеральный

![]() бюджет 20% ФСС РФ 2,9% ФОМС РФ 3,1%

бюджет 20% ФСС РФ 2,9% ФОМС РФ 3,1%

![]()

![]()

![]() ФБ 6% ПФ РФ 14% ФФОМС 1,1% ТФОН 2,0%

ФБ 6% ПФ РФ 14% ФФОМС 1,1% ТФОН 2,0%

Страховая часть Накопительная часть

трудовой пенсии трудовой пенсии

![]()

![]() 8% 6%

8% 6%

Процент соотношения зависит от возрастной категории граждан.

Процент соотношения зависит от возрастной категории граждан.

Если гражданин 1966 года рождения и старше, то работодатель уплачивает с его фонда оплаты труда полностью на страховую часть, а если гражданин 1967 года рождения и моложе, то от суммы его оплаты труда работодатель уплачивает как указано по схеме на страховую и накопительную части трудовой пенсии соответственно 8% и 6%.

Пенсионный фонд Российской Федерации (ПФ РФ) – это централизованный фонд государства, обеспечивающий формирование и распределение финансовых ресурсов в целях пенсионного обеспечения граждан в Российской Федерации.

Средства пенсионного фонда используются на выплату:

· Государственных трудовых пенсий

· Пенсий военнослужащим

· Пенсий инвалидам

· Компенсационные выплаты пенсионерам

· Социальных пенсий

· Социальных пособий на погребение

· Льгот по пенсионному обеспечению гражданам, пострадавшим от аварии на Чернобыльской АЭС

Руководство фондом осуществляет правление и его постоянно действующий орган – исполнительная дирекция, которым подчиняются региональные отделения.

Фонд социального страхования Российской Федерации (ФСС РФ) – это централизованный фонд финансовых ресурсов, предназначенный для оказания социальной помощи и социальных услуг работающим гражданам и членам их семей.

Средства фонда социального страхования используются на:

· выплату различных пособий (по временной нетрудоспособности, беременности, родам)

· оплату путевок на санаторно – курортное лечение и оздоровление работников и членов их семей, а также участников Великой Отечественной войны

· оздоровление детей

· единовременные страховые выплаты (пособие в связи с рождение ребенка)

· ежемесячные страховые выплаты (по уходу за ребенком до 1,5 лет)

· медицинскую, социальную и профессиональную реабилитацию

А также средства ФСС РФ используются на капитальные вложения на развитие санаторно – курортных учреждений и создание центров реабилитации пострадавших от несчастных случаев на производстве и профессиональных заболеваний.

Руководство фондом осуществляет правление во главе с председателем.

Фонды обязательного медицинского страхования (ФОМС) – это централизованный фонд финансовых ресурсов, созданный для медицинского страхования как формы социальной защиты населения.Медицинское страхование осуществляется в двух видах:

- обязательное – является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в соответствии с программами обязательного медицинского страхования,

- добровольное – осуществляется на основе программ и обеспечивает гражданам получение дополнительных медицинских услуг сверх установленных программой обязательного медицинского страхования.

Фонд обязательного медицинского страхования создается на федеральном и территориальных уровнях.

Средства федерального фонда расходуются на следующие цели:

- выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования,

- выполнение целевых программ оказания медицинской помощи по обязательному медицинскому страхованию,

- научные исследования в области медицины.

Средства территориального фонда используются на:

- финансирование региональных программ обязательного медицинского страхования,

- формирование нормированного страхового запаса,

- финансирование отдельных мероприятий по здравоохранению,

- приобретение медицинского оборудования для лечебно – профилактических учреждений, работающих в системе обязательного медицинского страхования.

Гражданам выдается страховой полис, дающий право на получении бесплатного гарантированного объема медицинских услуг в рамках обязательного медицинского страхования: вызов скорой медицинской помощи, консультация со специалистом в поликлинике по месту жительства, проведение безотложных операций и др.

Похожие работы

... взаимосвязанных звеньев (институтов), для каждого из которых характерны свои особенности. Совокупность входящих в состав финансов звеньев (институтов) в их взаимосвязи образует финансовую систему страны (рис. 1).[3] На современном этапе в состав финансовой системы Российской Федерации входят: · бюджетная система, состоящая из государственных (федерального бюджета и бюджетов субъектов Федерации ...

... бюджетного регулирования; усиление контроля за эффективностью использования бюджетных ассигнований. Таким образом, проанализировав множество источников можно сделать вывод, что финансовая система Российской Федерации координирует движение денежных средств посредством различных фондов и требует постоянного совершенствования, учитывая постоянно меняющиеся экономические условия и предпосылки. ...

... актах, обязательных для исполнения всеми банками, предприятиями, учреждениями и иными организациями вне зависимости от их организационно-правовой формы и подчиненности. Таким образом, денежная система Российской Федерации функционирует в соответствии с Федеральным законом о Центральном Банке РФ и ряде иных подзаконных актах Российской Федерации, определившие ее правовые основы. СПИСОК ...

... балансовый отчет. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги. Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. Двухуровневая банковская система Российской Федерации. Банковская система Российской Федерации, соответствующая рыночной экономике, начала ...

0 комментариев