Теоретические основы формирования финансовой стратегии предприятия

Принципы и этапы разработки финансовой стратегии

По направленности развития стратегия фирмы может быть: технологической и продуктовой

Производственно-хозяйственная деятельность предприятия

Структура основных средств предприятия

Определение неудовлетворительной структуры баланса

Анализ устойчивости по величине излишка (недостатка) собственных оборотных средств

Разработка финансовой стратегии развития предприятия ОАО «ДАКГОМЗ» на 2007 – 2010гг

Навигация

Принципы и этапы разработки финансовой стратегии

Финансовая стратегия предприятия

96112

знаков

13

таблиц

5

изображений

1.2 Принципы и этапы разработки финансовой стратегии

В основе разработки финансовой стратегии предприятия лежат принципы новой управленческой парадигмы — системы стратегического управления. К числу основных из этих принципов, обеспечивающих подготовку и принятие стратегических финансовых решений в процессе разработки финансовой стратегии предприятия, относятся:

1. Рассмотрение предприятия как открытой социально-экономической системы, способной к самоорганизации. Этот принцип стратегического управления состоит в том, что при разработке финансовой стратегии предприятие рассматривается как определенная система, полностью открытая для активного взаимодействия с факторами внешней среды. В процессе такого взаимодействия предприятию присуще свойство обретения соответствующей пространственной, временной или функциональной структуры без специфического воздействия извне в условиях экономики рыночного типа, которое рассматривается как его способность к самоорганизации. Открытость предприятия как социально-экономической системы и его способность к самоорганизации позволяют обеспечивать качественно иной уровень формирования его финансовой стратегии.

2. Учет базовых стратегий операционной деятельности предприятия. Являясь частью общей стратегии экономического развития предприятия, обеспечивающей в первую очередь развитие операционной деятельности, финансовая стратегия носит по отношению к ней подчиненный характер. Поэтому она должна быть согласована со стратегическими целями и направлениями операционной деятельности предприятия. Финансовая стратегия при этом рассматривается как один из главных факторов обеспечения эффективного развития предприятия в соответствии с избранной им корпоративной стратегией.

Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование стратегического развития операционной деятельности предприятия. Это связано с тем, что основные цели операционной стратегии — обеспечение высоких темпов реализации продукции, рост операционной прибыли и повышение конкурентной позиции предприятия связаны с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков (в тех сегментах, где предприятие осуществляет свою хозяйственную деятельность) не совпадают, может возникнуть ситуация, когда стратегические цели развития операционной деятельности предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае соответственно корректируется операционная стратегия предприятия.

Все многообразие стратегий операционной деятельности, реализацию которых призвана обеспечивать финансовая деятельность предприятия, может быть сведено к следующим базовым их видам:

· Ограниченный (или концентрированный) рост. Этот тип операционной стратегии используется предприятиями со стабильным ассортиментом продукции и производственными технологиями, слабо подверженными влиянию технологического прогресса. Выбор такой стратегии возможен в условиях относительно слабых колебаний конъюнктуры товарного рынка и стабильной конкурентной позиции предприятия. Основными типами этой базовой стратегии являются: стратегия усиления конкурентной позиции; стратегия расширения рынка; стратегия совершенствования продукта. Соответственно финансовая стратегия предприятия в этих условиях направлена в первую очередь на эффективное обеспечение воспроизводственных процессов и прироста активов, обеспечивающих ограниченный рост объемов производства и реализации продукции. Стратегические изменения финансовой деятельности в этом случае сводятся к минимуму.

· Ускоренный (интегрированный или дифференцированный) рост. Такой тип операционной стратегии избирают, как правило, предприятия, находящиеся в ранних стадиях своего жизненного цикла, а также в динамично развивающихся отраслях под воздействием технологического прогресса. Основными типами этой базовой стратегии являются: стратегия вертикальной интеграции; стратегия обратной интеграции; стратегия горизонтальной диверсификации; стратегия конгломератной диверсификации. Финансовая стратегия в этом случае носит наиболее сложный характер за счет необходимости обеспечения высоких темпов развития финансовой деятельности, ее диверсификации по различным формам, регионам и т.п.

· Сокращение (или сжатие). Эта операционная стратегия наиболее часто избирается предприятиями, находящимися на последних стадиях своего жизненного цикла, а также в стадии финансового кризиса. Она основана на принципе "отсечение лишнего", предусматривающем сокращение объема и ассортимента выпускаемой продукции, уход с отдельных сегментов рынка и т.п. Основными типами этой базовой стратегии являются: стратегия сокращения структур; стратегия сокращения расходов; стратегия "сбора урожая"; стратегия ликвидации. Финансовая стратегия предприятия в этих условиях призвана обеспечить эффективное дезинвестирование и высокую маневренность использования высвобождаемого капитала в целях обеспечения дальнейшей финансовой стабилизации.

· Сочетание (или комбинирование). Такая операционная стратегия предприятия интегрирует в себе рассмотренные различные типы частных стратегий отдельных стратегических зон хозяйствования или стратегических хозяйственных единиц. Такая стратегия характерна для наиболее крупных предприятий (организаций) с широкой отраслевой и региональной диверсификацией операционной деятельности. Соответственно финансовая стратегия таких предприятий (организаций) дифференцируется в разрезе отдельных объектов стратегического управления, будучи подчинена различным стратегическим целям их развития.

3. Преимущественная ориентация на предпринимательский стиль стратегического управления финансовой деятельностью. Финансовое управление предприятием в стратегической перспективе характеризуется приростным или предпринимательским стилем.

Основу приростного стиля стратегического финансового управления составляет постановка стратегических целей от достигнутого уровня финансовой деятельности с минимизацией альтернативности принимаемых стратегических финансовых решений. Кардинальные изменения направлений и форм финансовой деятельности осуществляются лишь как отклик на изменения операционной стратегии предприятия. Такой стиль стратегического финансового управления характерен обычно для предприятий, достигших стадии зрелости своего жизненного цикла.

Основу предпринимательского стиля стратегического финансового управления составляет активный поиск эффективных управленческих решений по всем направлениям и формам финансовой деятельности. Этот стиль финансового управления связан с постоянной трансформацией направлений, форм и методов осуществления финансовой деятельности на всем пути к достижению поставленных стратегических целей с учетом изменяющихся факторов внешней среды.

В экономической литературе приростный стиль стратегического финансового управления рассматривается как консервативный, в то время как предпринимательский стиль — как агрессивный, ориентированный на ускоренный рост. При этом большинство экономистов приходит к выводу, что предпринимательский стиль стратегического финансового управления в наибольшей степени корреспондирует с новой управленческой парадигмой - стратегическим управлением.

4. Выделение доминантных сфер стратегического финансового развития. Этот принцип позволяет обеспечить идентификацию приоритетных направлений финансовой деятельности предприятия, обеспечивающих успешную реализацию ее главной целевой функции - возрастания рыночной стоимости предприятия в долгосрочной перспективе.

Результаты исследований автора показывают, что при разработке финансовой стратегии предприятия целесообразно выделять следующие доминантные сферы развития финансовой деятельности (рис. 1):

Рис. 1. Доминантные сферы общей финансовой стратегии предприятия

· Стратегия формирования финансовых ресурсов предприятия. Цели, задачи и основные стратегические решения этой доминанты финансовой стратегии должны быть направлены на финансовое обеспечение реализации корпоративной стратегии предприятия и соответственно подчинены ей.

· Стратегия распределения финансовых ресурсов предприятия. Параметры стратегического набора этой доминанты финансовой стратегии должны быть, с одной стороны направлены на финансовое обеспечение реализации отдельных функциональных стратегий и стратегий хозяйственных единиц, а с другой, составлять основу формирования направлений инвестиционной деятельности предприятия в стратегической перспективе.

· Стратегия обеспечения финансовой безопасности предприятия. Цели, задачи и важнейшие стратегические решения этой доминанты финансовой стратегии должны быть направлены на формирование и поддержку основных параметров финансового равновесия предприятия в процессе его стратегического развития.

· Стратегия повышения качества управления финансовой деятельностью предприятия. Параметры стратегического набора этой доминанты финансовой стратегии разрабатываются финансовыми службами предприятия и включаются в виде самостоятельного блока в корпоративную и отдельные функциональные стратегии предприятия.

5. Обеспечение гибкости финансовой стратегии. Будущему развитию финансовой деятельности предприятия всегда свойственна значительная неопределенность. Поэтому практически невозможно сохранить в неизменном виде разработанную финансовую стратегию предприятия на всех стадиях процесса ее реализации. Основой альтернативных стратегических действий финансовых менеджеров в таких условиях выступает высокий уровень гибкости разработанной финансовой стратегии.

Стратегическая гибкость представляет собой потенциальную возможность предприятия быстро корректировать или разрабатывать новые стратегические финансовые решения при изменившихся внешних или внутренних условиях осуществления финансовой деятельности. Она достигается при такой внутриорганизационной координации финансовой деятельности, при которой финансовые ресурсы могут быть легко переведены из одних стратегических зон хозяйствования или хозяйственных единиц в другие. Возможность своевременного маневрирования финансовыми ресурсами достигается при наличии на предприятии достаточного их размера в виде страховых резервов и интегрированного управления этими резервами. Кроме того, важную роль в обеспечении гибкости финансовой стратегии играет достаточный уровень ликвидности активов и инвестиций предприятия. В этих целях предприятие может иногда сознательно поддерживать некоторые виды финансовых инвестиций с низкой доходностью, но высоким уровнем ликвидности, чтобы за счет возможности быстрого реинвестирования капитала обеспечить необходимую стратегическую гибкость.

6. Обеспечение альтернативности стратегического финансового выбора. В основе стратегических финансовых решений должен лежать активный поиск альтернативных вариантов направлений, форм и методов осуществления финансовой деятельности, выбор наилучших из них, построение на этой основе общей финансовой стратегии и формирование механизмов эффективной ее реализации. Альтернативность является важнейшей отличительной чертой всей системы стратегического управления предприятием и связана со всеми основными элементами стратегического финансового набора — финансовыми целями, финансовой политикой по отдельным аспектам финансовой деятельности, источниками формирования финансовых ресурсов, стилем и менталитетом финансового управления и т.п.

7. Обеспечение постоянного использования результатов технологического прогресса в финансовой деятельности. Формируя финансовую стратегию, следует иметь в виду, что финансовая деятельность является главным механизмом обеспечения внедрения технологических нововведений, обеспечивающих рост конкурентной позиции предприятия на рынке. Поэтому реализация общих целей стратегического развития предприятия в значительной степени зависит от того, насколько его финансовая стратегия отражает достигнутые результаты технологического прогресса и адаптирована к быстрому использованию новых его результатов.

8. Учет уровня финансового риска в процессе принятия стратегических финансовых решений. Практически все основные финансовые решения, принимаемые в процессе формирования финансовой стратегии, в той или иной степени изменяют уровень финансового риска. В первую очередь, это связано с выбором направлений и форм финансовой деятельности, формированием финансовых ресурсов, внедрением новых организационных структур управления финансовой деятельностью. Особенно сильно уровень финансового риска возрастает в периоды колебаний ставки процента и роста инфляции. В связи с различным менталитетом финансовых менеджеров по отношению к уровню допустимого финансового риска (их рисковыми предпочтениями) на каждом предприятии в процессе разработки финансовой стратегии этот параметр должен устанавливаться дифференцированно.

9. Ориентация на профессиональный аппарат финансовых менеджеров в процессе реализации финансовой стратегии. Какие бы специалисты не привлекались к разработке отдельных параметров финансовой стратегии предприятия, ее реализацию должны обеспечивать подготовленные специалисты — финансовые менеджеры. Эти менеджеры должны быть ознакомлены с основными принципами стратегического управления, механизмом управления отдельными аспектами финансовой деятельности, владеть методами стратегического финансового контроллинга.

Обеспечение разработанной финансовой стратегии предприятия соответствующими организационной структурой управления финансовой деятельностью и организационной культурой. Важнейшим условием эффективной реализации финансовой стратегии являются соответствующие ей изменения организационной структуры управления и организационной культуры. Предусматриваемые стратегические изменения в этой области должны быть составной частью параметров финансовой стратегии, обеспечивающих ее реализуемость.

Разработка основных элементов стратегического набора в сфере финансовой деятельности предприятия базируется на результатах стратегического финансового анализа.

Конечным продуктом стратегического финансового анализа является модель стратегической финансовой позиции предприятия, которая всесторонне и комплексно характеризует предпосылки и возможности его финансового развития в разрезе каждой из стратегических доминантных сфер финансовой деятельности.

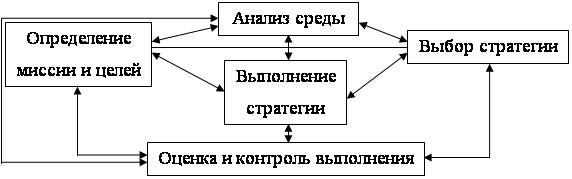

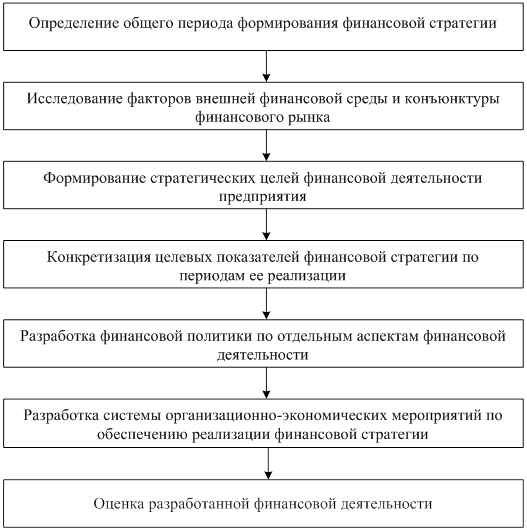

Стратегическое планирование реализуется последовательно по этапам (рисунок 1.2.1):

Рисунок 1.2.1 Схема процесса стратегического планирования на уровне организации.

Циклы управления, включающие стратегическое планирование, периодически повторяются. На любом этапе возможен возврат к любому предыдущему этапу планирования. Основной тенденцией последних десятилетий является сокращение периодов изменения стратегий и переход к непрерывному стратегическому планированию. Содержание основных этапов раскрыто ниже.

Формулировка миссии организации и постановка целей. Миссия организации – это основная общая цель, четко выраженная причина ее существования. Формулировка миссии должна содержать следующие положения: потребности общества, которые должно удовлетворять предприятие, основные целевые рынки, продукты и технологии; среда, в которой предстоит действовать предприятию и которая определяет основные принципы работы предприятия; основные особенности культуры предприятия, которые определяют рабочий климат внутри предприятия и требования к персоналу.

Цели предприятия должны быть конкретными и измеримыми. Они обычно устанавливаются на длительные или краткие временные промежутки. Долгосрочная цель имеет горизонт планирования пять и более лет. Краткосрочная цель обычно представляет один из планов, который следует завершить в течение года. Среднесрочные цели имеют горизонт планирования от одного до пяти лет. Долгосрочные цели формулируются в первую очередь. Затем ставятся среднесрочные и краткосрочные цели, необходимые для обеспечения долгосрочных целей. Обычно, чем ближе горизонт планирования цели, тем уже рамки ставящихся задач. Например, долгосрочная цель в отношении производительности может формулироваться так: увеличить общую производительность на 25% за пять лет. Тогда среднесрочная цель – повышение производительности на 10% за два года. Поставленная цель должна быть достижимой. Установление цели, которая превышает возможности, организации, может привести к катастрофическим последствиям. Если цели недостижимы, стремление работников к успеху будет блокировано и их мотивация ослабнет - недостижимые цели дезорганизуют персонал.

Оценка и анализ внешней среды. После установления своей миссии и целей руководство должно начать диагностический этап процесса стратегического планирования. Первым шагом является изучение внешней среды. Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана оценивают внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы. Оценивают по трем параметрам: 1) изменения, которые воздействуют на разные аспекты текущей стратегии. Например, повышение цен на топливо создает проблемы для авиакомпаний, поэтому они должны постоянно оценивать динамику цен на топливо; 2) факторы, которые представляют угрозу для текущей стратегии фирмы. Например, при наличии конкурентов нужен контроль их деятельности; 3) факторы, которые определяют новые возможности достижения целей предприятия. Например, появление возможности оказывать дополнительные платные образовательные услуги у российских вузов стало для многих из них фактором развития. Для оценки этих угроз и возможностей необходимы ответы на три конкретных вопроса:

1. В каком положении находится предприятие?

2. В каком положении должно находиться предприятие в будущем?

3. Что нужно сделать, чтобы предприятие заняло это положение?

Угрозы и возможности обычно можно выделить в семь областей: экономика, политика, рынок, технология, конкуренция, международное положение и социальное поведение.

Факторы внешней среды:

Экономические факторы. Текущее и прогнозируемое состояние экономики может иметь решающее значение для организации. Некоторые факторы в экономической окружающей среде должны постоянно отслеживаться и оцениваться. Среди них: темпы инфляции или дефляции, ставки налогов и банковские проценты, уровни доходов населения и занятости, курсы валют. Каждый из этих факторов может представлять угрозу или новую возможность для фирмы. Например, во времена спада фирма, занимающаяся выпуском запасных частей для автомобилей, будет процветать потому, что потребители предпочтут ремонтировать старые автомашины, а не покупать новые.

Политические факторы. Руководство должно следить за нормативными документами местных муниципальных, региональных властей и федерального правительства, за отношением политиков к монополизму; кредитами федерального правительства и регионов для финансирования долгосрочных программ, ограничениями по найму рабочей силы и возможностью получения ссуд; а также за соглашениями по тарифам и торговле, направленными против других стран или заключенных с другими странами.

Рыночные факторы. Изменчивая рыночная внешняя среда представляет собой область постоянного внимания организаций. Анализироваться должны многочисленные факторы, от которых непосредственно зависят успехи или неудачи организации. К этим факторам относятся изменяющиеся демографические условия, жизненные циклы различных изделий или услуг, легкость (трудность) проникновения на рынок, распределение доходов населения и уровень конкуренции в отрасли, В целом анализ различных рыночных факторов дает возможность руководству уточнить его стратегии и укрепить позицию фирмы по отношению к конкурентам.

Технологические факторы. Изменения в технологической внешней среде могут поставить организацию в безнадежное, проигрышное конкурентное положение. Анализ технологической внешней среды должен учитывать изменения в технологии производства, применение компьютеров в проектировании и производстве товаров и услуг, успехи современной связи. Не все организации быстро подвергаются воздействию научно- технического прогресса. Но изменения могут наступить внезапно. Например, в развитых странах фирмы, выпускающие бумажные пакеты, казалось, находятся в относительно устойчивом состоянии. Но успехи в технологии производства пластиковых пакетов быстро поставили их в критическое положение.

Международные факторы. Большинство крупных фирм и тысячи мелких предприятий действуют на международном рынке. Руководство сегодня должно постоянно контролировать и оценивать изменения в этой обширной среде. Угрозы и возможности могут возникнуть в результате деятельности международных организаций, изменений валютных курсов, политических решений в странах, выступающих в роли инвестиционных объектов или рынков. Политика в других странах может подразумевать усилия по защите национального рынка. В свете стратегии, выбранной конкурентами, собственная стратегия фирмы может быть направлена на укрепление внутреннего рынка, поиск правительственной защиты против иностранных конкурентов или на расширение международной активности для противодействия стратегиям других компаний.

Факторы конкуренции. Ни одна организация не может себе позволить игнорировать фактические и возможные реакции своих конкурентов. Необходимо предвидеть действия конкурентов. Анализ конкурентов должен включать следующие элементы: 1) анализ будущих целей конкурентов, 2) оценка текущей стратегии конкурентов, 3) обзор предпосылок в отношении конкурентов и отрасли, в которой функционируют предприятия, 4) углубленное изучение сильных и слабых сторон конкурентов. Для исследования этих элементов Портер предлагает четыре вопроса: 1. Удовлетворен ли конкурент своим настоящим положением? 2. Какие изменения вероятны в стратегии конкурента? 3. В чем уязвимость конкурента? 4. Что может вызвать сильные ответные меры со стороны конкурента?

Факторы социального поведения. Эти факторы включают меняющиеся ожидания, отношения и нравы общества. К важным в настоящее время факторам относятся преобладающие в обществе чувства по отношению к предпринимательству, роли национальных меньшинств в обществе и движение в защиту интересов потребителей. Часто именно социальные факторы создают самые крупные проблемы для организации. Перечень внешних опасностей н возможностей.

В результате анализа внешней среды необходимо создать перечень опасностей и возможностей, с которыми предприятие сталкивается в этой среде. Перечень должен включать оценки характера влияния и степени влияния факторов на возможность достижения предприятием его целей. Влияние факторов может оцениваться экспертным методом. Могут использоваться ранговые или бальные оценки. Например, определенный экономический фактор может оцениваться по 100- бальной шкале величиной +50 баллов, а некоторый технологический фактор – величиной – 100 баллов. После анализа перечня руководство должно провести оценку сильных и слабых сторон организации. Для успешного планирования необходимо иметь полное представление о существенных внешних проблемах и о внутренних потенциальных возможностях и недостатках организации.

Управленческое обследование организации. Управленческое обследование представляет собой методичную оценку функциональных сфер деятельности организации, предназначенную для выявления ее стратегически сильных и слабых сторон. В простейшем случае в обследование рекомендуется включить пять функций – маркетинг, финансы и бухгалтерский учет, производство, человеческие ресурсы, а также культура и образ организации.

Маркетинг. При обследовании функций маркетинга выделяют семь областей для анализа и исследования:

1. Доля рынка и конкурентоспособность. Желаемая доля рынка в процентах к его общей емкости является существенной целью, которая обычно контролируется руководством успешно действующих предприятий. В процессе анализа необходимо установить тенденции изменения доли рынка предприятия по сравнению с конкурентами.

2. Разнообразие и качество ассортимента товаров и услуг. Многие предприятия довольствуются единственным или ограниченным ассортиментом товаров или услуг, в то время как другие активно внедряют на рынок десятки и сотни изделий. Ассортимент должен быть оптимальным по прибыльности. Анализ должен дать оценку отклонений от оптимальности.

3. Рыночная демографическая статистика. Проблемы могут создать изменения на рынках и в интересах потребителей. Например, старение населения России создает проблемы для производителей некоторых товаров детского ассортимента, но оно открывает возможности для производителей витаминов, которые потребляют пожилые люди.

4. Рыночные исследования и разработки. Еще одной проблемой являются исследования и разработки новых товаров и рынков. В конкурентной среде крайне необходимы исследования и разработки новых и лучших товаров и услуг.

5. Предпродажное и послепродажное обслуживание клиентов. Одним из наиболее слабых мест в современном предпринимательстве является функция обслуживания. Эффективное и добротное обслуживание помогает продать больше товаров, оно создает и сохраняет лояльность клиентов. Многие фирмы могут устанавливать высокие цены благодаря превосходному обслуживанию клиентов.

6. Эффективный сбыт, реклама и продвижение товара. Агрессивная, компетентная группа сбытовиков может оказаться самым ценным достоянием фирмы. Аналогичным образом творчески направленная реклама и продвижение товара служат хорошим дополнением к ассортименту изделий. Координация сбыта, рекламы и продвижения товара является важнейшей управленческой функцией.

7. Прибыли. Лучшие товары или стимулирующие усилия окажутся фактически ничего не стоящими, если в результате отсутствует прибыль. Постоянный контроль за прибылью от различных товаров и услуг является важным рычагом управления при анализе функции маркетинга.

Финансы и бухгалтерский учет. Анализ финансового состояния – процедура обязательная. Он может принести пользу благополучно развивающемуся предприятию и содействовать повышению эффективности процесса стратегического планирования. Детальный анализ финансового состояния может выявить уже имеющиеся и потенциальные внутренние слабости в организации, а также положение организации в сравнении с ее конкурентами. Изучение финансовой деятельности может открыть руководству области внутренних сильных и слабых сторон и в долгосрочной перспективе.

Производство. Важным для развития фирмы является непрерывный анализ управления операциями, которые в узком смысле можно назвать производством. В ходе обследования сильных и слабых сторон функции управления операциями необходимо ответить на следующие вопросы:

1. Может ли предприятие производить товары или услуги с более низкими издержками по сравнению с конкурентами? Если нет, то почему?

2. Доступны ли новые материалы и комплектующие? Зависит ли предприятие от одного или ограниченного количества поставщиков? Почему?

3. Являются ли оборудование и производственные мощности современными, и хорошо ли они обслуживаются?

4. Можно ли снизить материальные запасы и время реализации заказов? Существует ли система управления и контроля запасов и заказов?

5. Подвержена ли продукция сезонным колебаниям спроса? Что вынуждает прибегать к использованию временных работников? Как можно исправить данную ситуацию?

6. Может ли предприятие обслуживать те рынки, которые не могут обслуживать конкуренты?

7. Существует ли на предприятии эффективная и результативная система регулирования и контроля качества?

Человеческие ресурсы. Истоки большинства проблем предприятий сосредоточены в их персонале, в людях. Некоторые основные проблемы, связанные с человеческими ресурсами, можно выявить, отыскав ответы на следующие вопросы:

1. Каков характер нынешнего и будущего типа сотрудников отрасли?

2. Каковы компетентность и подготовка высшего руководства?

3. Имеется ли эффективная система вознаграждения?

4. Спланирован ли порядок преемственности руководящих кадров?

5. Эффективна ли подготовка, повышение квалификации руководства?

6. Имелись ли потери ведущих специалистов? Если да, то почему?

7. Когда проводился анализ системы оценки деятельности персонала?

8. Можно ли улучшить качество, работу сотрудников путем использования кружков качества или участия работников в управлении? 9. Участвует ли персонал в доходах, прибылях и собственности? 10. Насколько эффективна организация труда? Если организация обладает квалифицированными сотрудниками и руководителями с хорошо мотивированными целями, она в состоянии следовать различным альтернативным стратегиям.

Изучение внешней и внутренней сред предприятия удобно проводить в форме ситуационного анализа. Ситуационный, или «SWОТ (СВОТ)-анализ» (первые буквы английских слов: strenghts – сильные стороны, weaknesses – слабые стороны, opportunities – возможности и threats – опасности, угрозы), может осуществляться как для организации в целом, так и для отдельных видов бизнеса. Его результаты в дальнейшем используются при разработке стратегических планов и планов маркетинга.

Изучение стратегических альтернатив и выбор стратегии. Перед руководством предприятия стоят четыре основные стратегические альтернативы . Это ограниченный рост, рост, сокращение, а также сочетание этих трех стратегий. Практически все успешно действующие в условиях рынка предприятия используют сочетания стратегий и предпочитают стратегию роста. Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей, но определять не только, что следует осуществить, но и когда должен быть достигнут результат.

Ограниченный рост. Для стратегии ограниченного роста характерно установление целей от достигнутого, скорректированных с учетом инфляции. Выбирают эту альтернативу потому, что это самый легкий, наиболее удобный и наименее рискованный способ действия. Руководство в общем-то не любит перемен. Но в результате такого выбора может иметь место замаскированный инфляцией спад. Для успешно действующих предприятий стратегия ограниченного роста – это вынужденная стратегия, для которой характерен рост производства и реализации, темпы которого не превышают темпов экономического роста в мировом сообществе.

Рост. Стратегия роста осуществляется путем ежегодного значительного повышения уровня краткосрочных и долгосрочных целей над уровнем показателей предыдущего года. Для успешно развивающихся предприятий эта стратегия реализуется в темпах роста, превышающих темпы экономического роста мирового сообщества. Общество всегда рассматривало рост как благотворное явление. Для многих руководителей главное – это рост, он означает власть, а власть – это благо. Акционеры в развитых странах рассматривают рост предприятий как непосредственный прирост благосостояния и в меньшей мере обращают внимание на текущую прибыль. Рост может быть внутренним или внешним. Внутренний рост может произойти путем расширения ассортимента товаров. Внешний рост может быть в смежных отраслях в форме вертикального или горизонтального роста, когда производитель приобретает оптовую фирму-поставщика или одна фирма приобретает другую фирму отрасли. Рост может приводить к конгломератам, то есть объединению фирм в никак не связанных отраслях.

Сокращение. Альтернативой, которую вынуждены иногда выбирать руководители, является стратегия сокращения. Уровень преследуемых целей устанавливается ниже достигнутого в прошлом. Сокращение может быть необходимо для рационализации и переориентации деятельности. В рамках альтернативы сокращения может быть несколько вариантов. 1. Ликвидация. Наиболее радикальным вариантом сокращения является плановое прекращение деятельности и ликвидация всех своих активов. 2. Отсечение лишнего. Часто предприятия считают выгодным отделить от себя некоторые виды деятельности, продать или ликвидировать соответствующие дочерние фирмы или подразделения. 3. Сокращение и переориентация. При кризисной экономике или в кризисной отрасли многие фирмы считают необходимым сократить часть своей деятельности и попытаться увеличить прибыльность по остальным видам деятельности.

Сочетание. Стратегия сочетания представляет собой объединение трех стратегий – ограниченного роста, роста и сокращения. Рассмотрев имеющиеся стратегические альтернативы, руководство выбирает конкретную стратегию, которая максимально повысит эффективность предприятия. Выбор оказывает глубокое влияние на предприятие, поэтому он должен быть определенным и однозначным. Следует иметь в виду, что избранная стратегия определяет все сферы деятельности предприятия – от организации снабжения и работы отдела снабжения до формирования учетной политики и работы бухгалтерии.

1.3 Типы стратегических плановТипы стратегических планов можно классифицировать по различным признакам.

1. По уровню управления стратегия фирмы может быть: корпоративной, деловой, функциональной, операционной. Корпоративная стратегия является общим планом управления фирмой. Она применяется в основном в диверсифицированной компании, и ее разработка предусматривает обычно четыре вида действий: действия по достижению диверсификации. Этот аспект стратегии определяет, будет ли диверсификация ограничиваться несколькими отраслями промышленности или распространится на многие, что и определит позицию компании в каждой из отдельных отраслей;

- действия по улучшению общих показателей деятельности в тех отраслях, где уже работает фирма. Решения должны быть приняты по усилению конкурентоспособности и доходности в долгосрочной перспективе;

- действия, направленные на поиск путей получения синергического эффекта среди родственных фирм и превращение эффекта в конкурентное преимущество. Фирма, расширяя свое поле деятельности за счет похожих технологий, аналогичного характера работы и каналов сбыта, того же сегмента рынка, достигает преимущества перед другими компаниями, переключающимися на абсолютно новые для них виды деятельности;

- создание инвестиционных приоритетов и перелив ресурсов в наиболее перспективные области. Ограничение свободы на инвестирование в непродуктивное производство позволяет передислоцировать средства в наиболее обещающие подразделения или выделить их на финансирование новых привлекательных приобретений.

Деловая стратегия нацелена на установление и укрепление долгосрочной конкурентоспособной позиции фирмы на рынке. Для нее характерны следующие направления деятельности: своевременная реакция на изменения, происходящие в отрасли, в экономике в целом, в политике и других значимых сферах; разработка конкурентоспособных мер и действий, рыночных подходов, которые могут обеспечить прочное преимущество перед конкурентами; объединение стратегических инициатив функциональных отделов; решение конкретных стратегических проблем, актуальных в данный момент. Деловая стратегия включает любые шаги и меры, учитывающие конкуренцию, иные рыночные факторы, особенности демографии и запросы покупателей, новые законопроекты и правовые требования, а также другие внешние условия работы. Разработка деловой стратегии ведется по трем направлениям: а) решение вопроса о сфере с наибольшими шансами выигрыша в конкурентной борьбе; б) разработка характеристик продукции, способных привлечь покупателей и выделить фирму из среды других конкурентов; в) нейтрализация конкурентных мер противников.

Функциональная стратегия осуществляется по управленческому плану действий внутри подразделения или ключевого функционального направления внутри сферы фирмы: маркетинга, сбыта, производства, обслуживания, снабжения, финансов, персонала и др. Она конкретизирует детали деловой стратегии фирмы за счет определения подходов, адресных действий и практических шагов по обеспечению управления отдельными подразделениями или функциями бизнеса. В общем виде отдельная функциональная стратегия представляет собой план показателя, содержащий описание необходимых действий для достижения целей деловой и функциональной стратегий.

Операционная стратегия относится к еще более конкретным подходам в руководстве ключевыми оперативными единицами фирмы (отделы продажи, центры распределения и др.) при решении ежедневных текущих задач, имеющих стратегическую важность (рекламные кампании, закупка сырья, управление запасами, профилактический ремонт, транспортировка продукции и др.) Эти стратегии дополняют и завершают общий план работы фирмы. Приведем пример, как операционная стратегия поддерживает стратегии более высокого уровня.

Похожие работы

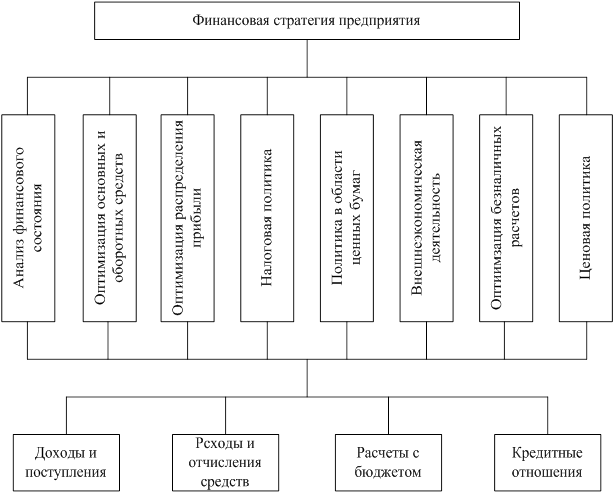

... привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15]. Рис. 13. Финансовая стратегия предприятия Стратегия представляет ...

... и растет фондоемкость продукции. Это свидетельствует о целесообразности некоторого уточнения финансовой стратегии предприятия, учитывая высокую рентабельность растениеводства (71,87%) и убыточность животноводства (-3,96%). Таблица 11. Показатели финансового состояния колхоза «Большевик» Калачеевского района Воронежской области Показатели Приемлемые значения 2005г. 2006г. 2007г. 1. ...

... : - планирование, учет, анализ и контроль финансового состояния; - оптимизацию основных и оборотных средств; - распределение прибыли. Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, – в ...

... внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учётом риска неплатежей, скачков инфляции и других форс – мажорных обстоятельств. Контроль за реализацией финансовой стратегии обеспечивает ...

0 комментариев