Теоретические основы формирования финансовой стратегии предприятия

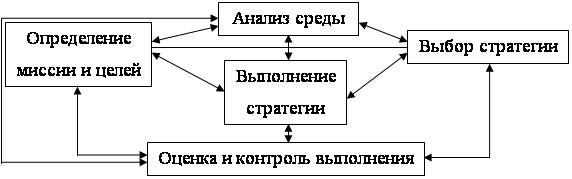

Принципы и этапы разработки финансовой стратегии

По направленности развития стратегия фирмы может быть: технологической и продуктовой

Производственно-хозяйственная деятельность предприятия

Структура основных средств предприятия

Определение неудовлетворительной структуры баланса

Анализ устойчивости по величине излишка (недостатка) собственных оборотных средств

Разработка финансовой стратегии развития предприятия ОАО «ДАКГОМЗ» на 2007 – 2010гг

Навигация

Структура основных средств предприятия

Финансовая стратегия предприятия

96112

знаков

13

таблиц

5

изображений

2.4 Структура основных средств предприятия

Анализ состояния и движения основных средств представлен в таблице 2.6.

Таблица 2.3 - Анализ состояния и движения основных средств

| Наименование показателя | Остаток на начало года | Поступила (введено) | Выбыло | Остаток на конец года |

| Первоначальная стоимость основных средств, тыс.. руб. | 83312 | 1004 | 246 | 84070 |

| Остаточная стоимость основных средств | 65 575 | 1431 | 250 | 66756 |

| Доля активной части . % основных средств | ||||

| Коэффициент годности, % | 26,1 | 24,33 | ||

| Коэффициент износа. % | 73,9 | 75,67 | ||

| Фондоотдача | 3,62 | |||

| Фондоемкость | 0,276 | |||

| Фондовооруженность | 46,95 |

Таблица 2.4 - Структура себестоимости реализованной продукции по элементам затрат за 12 месяцев 2005 года в сравнении с 2004 г

| Элементы затрат I | 12 месяцев 2005 года | 12 месяцев 2004 года | Отклонение, ("+ "рост ; - снижение | |||

| 3 | тыс. рублей | доля, % | тыс. рублей | доля, % | тыс. руб. | % |

| Материальные затраты всего | 306926 | 68% | 287 253 | 70% | 79673 | 7% |

| в том числе: | ||||||

| - Сырье | 245 041 | 55% | 226 808 | 56% | 18233 | 8% |

| - Вспомогательные | 40930 | 9% | 40720 | 10% | 210 | 1% |

| - Топливо (вкл. пар) | 3779 | 1% | 3 134 | 1% | 645 | 21% |

| - Теплоэнергия | 278 | 0% | 272 | 0% | 5 | 2% |

| - Электроэнергия | 9 797 | 2% | 9069 | 2% | 722 | 8% |

| Вода | 7 108 | 2% | 7250 | 2% | -142 | -2% |

| Заработная плата | 67687 | 15% | 57967 | 14% | 9 726 | 17% |

| Отчисления | 17404 | 4% | 78787 | 5% | -1 383 | -7% |

| Транспорт | 1 839 | 0,4% | 987 | 0% | 858 | 87% |

| Амортизация | 8416 | 2% | 8043 | 2% | 373 | 5% |

| Нематериальные | 15 | 0,003% | 74 | 0,003% | 2 | 11% |

| Ремонт | 1 315 | 0,3% | 477 | 0% | 844 | 179% |

| Прочие | 5834 | 1% | 5370 | 1% | 527 | 10% |

| ИТОГО по элементам затрат | 409 437 | 91% | 378 820 | 93% | 30 620 | 8% |

| Услуги по аренде | 9454 | 2% | 6845 | 2% | 2610 | 38% |

| Покупка товаров | 29373 | 7% | 22555 | 6% | 6 814 | 30% |

| Себестоимость реализованной продукции и услуг | 448 264 | 100% | 408 220 | 700% | 40043 | 10% |

Согласно данным таблицы в 2005 году по сравнению с аналогичным периодом прошлого года структурного сдвига в составе затрат на производство продукции не произошло, так же как в 2004 году, в 2005 наибольший удельный вес занимают материальные затраты, а именно расходы на сырье и материалы, их доля в 2005 году уменьшилась на 2%.

В составе материальных затрат произошел существенный рост затрат по топливу, и электроэнергии в основном за счет роста тарифов и цен. Структура затрат на оплату труда, соц. нужды, амортизацию и прочие практически не изменилась. В абсолютном выражении можно отметить рост материальных затрат на 19 673 тыс. рублей и увеличение затрат на оплату труда на 8 343 тыс. рублей.

Похожие работы

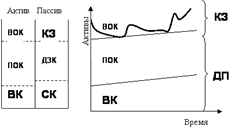

... привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15]. Рис. 13. Финансовая стратегия предприятия Стратегия представляет ...

... и растет фондоемкость продукции. Это свидетельствует о целесообразности некоторого уточнения финансовой стратегии предприятия, учитывая высокую рентабельность растениеводства (71,87%) и убыточность животноводства (-3,96%). Таблица 11. Показатели финансового состояния колхоза «Большевик» Калачеевского района Воронежской области Показатели Приемлемые значения 2005г. 2006г. 2007г. 1. ...

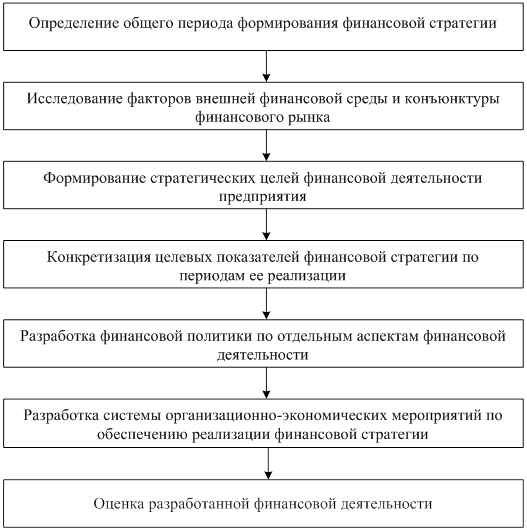

... : - планирование, учет, анализ и контроль финансового состояния; - оптимизацию основных и оборотных средств; - распределение прибыли. Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, – в ...

... внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учётом риска неплатежей, скачков инфляции и других форс – мажорных обстоятельств. Контроль за реализацией финансовой стратегии обеспечивает ...

0 комментариев