Теоретические основы формирования финансовой стратегии предприятия

Принципы и этапы разработки финансовой стратегии

По направленности развития стратегия фирмы может быть: технологической и продуктовой

Производственно-хозяйственная деятельность предприятия

Структура основных средств предприятия

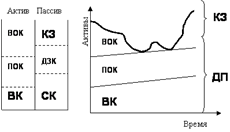

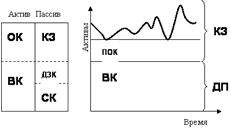

Определение неудовлетворительной структуры баланса

Анализ устойчивости по величине излишка (недостатка) собственных оборотных средств

Разработка финансовой стратегии развития предприятия ОАО «ДАКГОМЗ» на 2007 – 2010гг

Навигация

Разработка финансовой стратегии развития предприятия ОАО «ДАКГОМЗ» на 2007 – 2010гг

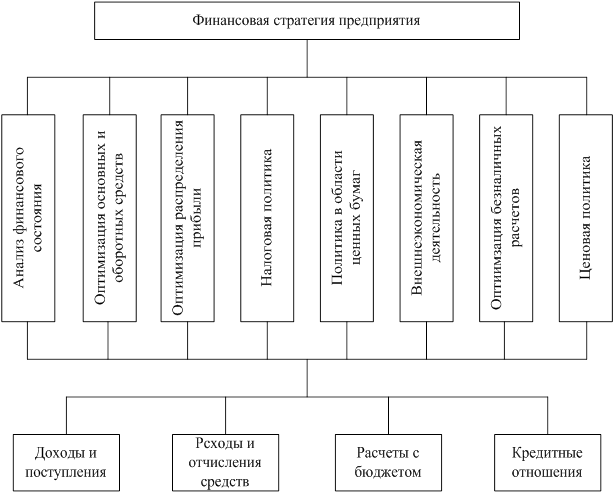

Финансовая стратегия предприятия

96112

знаков

13

таблиц

5

изображений

3 Разработка финансовой стратегии развития предприятия ОАО «ДАКГОМЗ» на 2007 – 2010гг

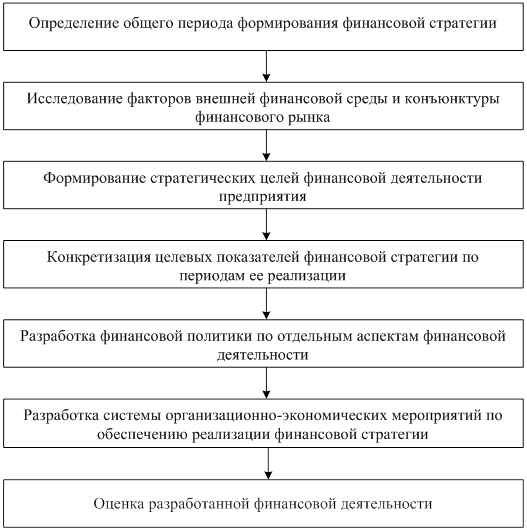

3.1 Определение общего периода формирования финансовой стратегии

Этот период зависит от ряда условий. Главным условием его определения является продолжительность периода, принятого для формирования общей стратегии развития предприятия, так как финансовая стратегия носит по отношению к ней подчиненный характер, она не может выходить за пределы этого периода (более короткий период формирования финансовой стратегии допустим).

Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия.

В условиях нынешнего нестабильного (а по отдельным аспектам непредсказуемого) развития экономики страны этот период не может быть слишком продолжительным и в среднем должен определяться рамками 3 лет. Условиями определения периода формирования финансовой стратегии являются также отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и другие.

В связи с этим примем период разработки финансовой стратегии ОАО «ДАКГОМЗ» длительностью на 3 года.

Прежде чем разрабатывать мероприятия по улучшению работы предприятия, проведем анализ конкуренции на рынке сбыта.

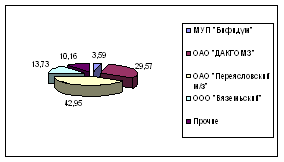

Рисунок 3.1 – Рынок основных производителей молочной продукции по Хабаровскому краю

Рост объемов реализации продукции ОАО «Переясловский м/з» обусловлен появлением молочной продукции на рынке г.Комсомольска-на-Амуре, в результате чего наблюдается тенденция снижения объемов по реализации продукции ОАО «ДАКГОМЗ».

| № п/п | Наименование предприятия | % роста 2005 года к 2004 году |

| 1 | МУП «Бифидум» | 106,8 |

| 2 | ОАО «ДАКГОМЗ» | 107 |

| 3 | ОАО «Переясловский м/з» | 120,7 |

| 4 | ООО «Вяземский комбинат» | 99,9 |

Годовой объем реализации продукции составляет по исходным данным 23 214 тонн. Планируемые объемы реализации продукции представлены в таблице 3.1.

Таблица 3.1– План реализации продукции в разрезе по рынкам на 2006г.

| Рынок сбыта | Итого | Итого | % | Прирост в тоннах |

| Рынок сбыта | ожид.2005 г | План | прирост а | |

| 1. Всего тонн | 21794,0 | 23214,0 | 7% | 1476 |

| 2. Комсомольск | 13509,0 | 14304,0 | 6% | 795 |

| 3. Хабаровск | 2708,0 | 3060,0 | 13% | 352 |

| 4. Ванино | 496,0 | 546,0 | 10% | 50 |

| 5. Сов. Гавань | 265,5 | 290,0 | 9% | 25 |

| 5. Владивосток | 40,0 | 127,0 | 218% | 87 |

| 6. Биробиджан | 42,0 | 69,0 | 64% | 27 |

| 7. Амурск | 945,0 | 1017,0 | 8% | 72 |

| 8. Сахалин | 34,0 | 132,0 | 288% | 98 |

| 9. Прочие в т.ч. | 4020,0 | 3959,0 | -2% | -61 |

Чтобы достич таких результатов на 2006 год и в дальнейшем увеличивать объемы продаж, разработаем финансовую стратегию предприятия ОАО»ДАКГОМЗ».

Необходимые мероприятия на рынках реализации

| Наименование рынка | Мероприятия |

| Комсомольск-на-Амуре | Расширение торговой сети дочернего предприятия ООО «ДАКГОМЗ-ТОРГ», привлечение новых покупателей. Обеспечение оптимальной транспортной доставки продукции до покупателя |

| Хабаровск | Вовлечение в сферу сбыта предприятий общественного питания, школ и больниц города. Расширение собственной торговой сети «ДАКГОМЗ – Край – Торг». Участие в тендерах на поставку продукции в детские оздоровительные лагеря. Открытие на территории онкологического центра цеха производства полуфабрикатов с бобавлением соевого белка для лечебно-профилактического питания. |

| Ванино, Советская Гавань | Привлечение дополнительного торгового представителя в регионе. |

| Приморье | Нахождение рынка сбыта через оптовые базы г.Владивостока. В г.Уссурийск – работа через дистрибьютера по поставке продукции, выход через него на г.Магадан. |

| Биробиджан | Привлечение дополнительного торгового представителя в регионе |

| Амурск | Открытие собственного магазина. Заключение договоров на поставку продукции с предприятиями, детскими учреждениями города. |

| Сахалин | Сотрудничество со строительной корпорацией. |

| Прочие (п.Эльбан) | Расширение торговой сети дочернего предприятия ООО «ДАКГОМЗ-АГРО» |

Мероприятия по повышению качества выпускаемой продукции в 2006 году.

В 2007-2010 годах усиленное внимание будет обращено на проблему качества продукции. Ужесточены требования по качеству при заключении договоров на поступающее сырье. Используется установка для очистки водопроводной воды, поступающей с Горводоканала. Будет расширен ассортимент используемых заквасок. Будут внедрены изменения в технологические процессы производства сметаны, майонеза. В 2007 году планируется установить станцию подготовки горячей воды к пастеризационно-охладительной установке с системой автоматики, что позволит стабилизировать процесс пастеризации молока. В 2008 году планируется заменить пластинчатую установку подогрева молока перед сепарированием. Будет установлена автоматическая система управления технологическим процессом на производстве сметаны, которая позволит устранить влияние «человеческого» фактора. Планируется установить две дополнительные холодильные камеры для заморозки и хранения полуфабрикатов и колбасных изделий. Инвестиционные вложения по закупу оборудования в размере 8760 тыс. рублей позволят провести не только обновление изношенного оборудования (конденсатор для компрессорного участка, замена ванн нормализации в масло - мороженом цехе, установка предварительного подогрева молока перед сепарированием), но и значительно расширить ассортимент выпускаемой продукции (кондитерский комплекс, дозатор двухцветного мороженого, комплекс оборудования для полуфабрикатов).

Таблица 3.2 – Инвестиционная программа развития предприятия на 2007-2010 гг

| Вид оборудования | стоимость тыс. руб. | Цель использования | Экономическая эффективность |

| Холодильное оборудование: в том числе | 1900 | ||

| Сплит-система для производства полуфабрикатов - камера созревания мяса, камера готовой продукции | 200 | Улучшение технологии, повышение качества продукции | Предполагаемое увеличение товарооборота на 40 % 3500 тыс. руб. Рост чистой прибыли на 35 тыс. р. |

| Низкотемпературная камера заморозки полуфабрикатов-1 шт | 300 | Повышение качества продукции за счет быстрой заморозки продукции | Предполагаемый экономический эффект за счет увеличения объемов реализации на 10 % (18 тонн продукции). Маржинальный доход на 1 тонн. 6 тыс. руб. Итоговая маржинальная выгода 108 тыс, руб. |

| Среднетемпературная камера на базу "Вокзальная 2" | 200 | Расширение торговых площадей, улучшение хранения товара | Предполагаемое увеличение товарооборота на 18 % 360 тыс. руб. Рост чистой прибыли на 35 тыс. руб. |

| Среднетемпературная камера для хранения колбасы и сыра | 200 | Оптимизация хранения товара. Высвобождение 40-футового контейнера. | Экономия энергии в 2 раза 3,5квт*24часа*365дней*2,4=73,5 тыс. руб. |

| Конденсатор ЛИК | 1000 | Замена устаревшего холодильного оборудования, существующее используется более 30 лет | 3100 тыс. квт, час потребление электрической энергии компрессорным участком за год, 5 % экономия 155тыс. квт, час.*2,4 рублей \ квт=372 тыс, руб. |

| Производственное оборудование: в том числе | 4420 | |||||

| Прибор для определения белка | 200 | Улучшение качества принимаемого молока, обязательное требование органов стандартизации | Рост потребительского спроса на молоко, предполагаемое увеличение реализации 189 тонн натурального коровьего молока. Чистая прибыль на 1 тонну продаваемого молока 1,7 тыс. руб. Условный экономический эффект 321 тыс. руб. | |||

| Кондитерский комплекс ПИТ-ПАК- ОР | 1050 | Расширение номенклатурного перечня печенья, увеличение Производительности труда | Предполагаемое увеличение объема продаж на 7 тонн в месяц, Ожидаемый экономический эффект 9 1 7 тыс. руб. в год | |||

| Дозатор двухцветного мороженого на линию олв | 735 | Расширение номенклатурного перечня продукции, повышение потребительского спроса | Расширение ассортиментного ряда, увеличение объема на 10 тонн в \ месяц, Предполагаемый экономический эффект 84 тыс. рублей \ месяц, 1008 тыс. рублей в год | |||

| Автоматическая система управления технологическим процессом Станция подготовки горячей воды к пастеризационно- охладительной установке | 355 200 | Улучшение качества сметаны, устранение "человеческого" фактора Замена устаревшего оборудования, снижение энергоемкости, улучшение технологических параметров | Снижение потерь сырья при изготовлении сметаны на 1 % экономический эффект 274 тыс. руб. Экономия пара 200 кг\сутки*365 сут*293 руб.\1 тонн пара=2 1,389 т. руб. Экономия эл\ энергии Зквт. часа* 10 час*365дней*2,4 руб. =26,28тыс. Руб. Итоговая экономия энергоресурсов 47,7 т. руб. | |||

| 1 Гибкие спиральные транспортеры -2 штуки | 100 | Снижение энергоемкости производства | 10 квт. час* 5 час\день* 180дн*2,4 рублей \квт=21 ,6 тыс. рублей \год | |||

| Установка предварительного подогрева молока перед сепарированием | 350 | Замена устаревшего оборудования, улучшение технологических параметров | Экономия на ремонте (замена резин)120 штук* 130 рублей=1 5,6 тыс. рублей Клей 88 15 кг* 170=2,55 тыс. рублей. При недостаточном подогреве потери жиров по сливкам от до 5%. Годовой оборот сепарации сливок 147,6тн.1 %потерь 1476 кг* 1 1 5 рублей = 1 69,7 тыс. руб. | |||

| Ванны нормализации в масло -мороженный цех-3 штук | 330 | Замена устаревшего оборудования | экономия на ремонте (сварка, шлифовка 1,5 тыс. руб. в неделю). Снижение затрат по ремонту 78 тыс. руб. в год | |||

| Комплекс оборудования для производства полуфабрикатов (мясорубка - волчек, электроплита, холодильная камера, фаршемес, куттер, котлетный автомат, тележки для заморозки) | 1000 | Обеспечение продукцией лечебных учреждений г. Хабаровска продукцией | Ожидаемый экономический эффект 87,5 тыс. руб. | |||

| Круглошлифовальны и станок Б\ У | 100 | Оптимизация работы механического участка | За счет экономии на размещение заказов в других организациях 20 тыс. руб. | |||

| Приобретение торгового оборудования (холодильные камеры, кассовые аппараты, обогреватели) | 1620 | Расширение торговой сети, улучшение качества продаваемой продукции | Увеличение товарооборота на 5 %. 1200 тыс. руб. \месяц, 14400 тыс. руб. в год. Ожидаемое увеличение чистой прибыли на 1440 тыс. руб. | |||

| Приобретение компьютерной техники | 270 | Рост производительности труда, совершенствование технической базы | ||||

| Рефрижераторная машина | 550 | Оптимизация транспортной доставки продукции до потребителя | Средняя цена перевозки собственным транспортом 0,61 руб. \ кг. , арендныгу транспортом 0,99 руб. \ к: Экономия 0,38 руб. \ кг, I объеме годовой перевозк товара 2 тн*30дн*12 месяцев*0,38 руб. =273, (: тыс. руб. | |||

Дочерние предприятия ООО «ДАКГОМЗ-АГРО-ЭЛЬБАНСКОЕ» и ООО «ДАКГОМЗ-АГРО-ХОРПИНСКОЕ» планируют поставить на головную фирму 4 218 тонн, что составляет 90% от всего закупаемого цельного молока и обеспечит рост на 32% к 2005 году.

ОАО «ДАКГОМЗ» активно участвует в финансовой поддержке сельскохозяйственных производителей молока. В 2006 году планируется финансирование дочерних предприятий в сумме 23 млн. руб., снижение к уровню прошлого года на 28%. Деятельность дочерних торговых предприятий ООО «ДАКГОМЗ - ТОРГ» ООО «ДАКГОМЗ-КРАЙ-ТОРГ», реализующих 55 % продукции «ДАКГОМЗ» позволит удерживать цены в рамках доступности для населения, определит возможность пробных продаж вновь осваиваемого ассортимента, а также своевременный контроль качества реализуемой продукции. Кроме того, налоговая деятельность предприятий базируется на уплате вмененного налога на определенные виды деятельности, что позволяет в рамках действующего законодательства «оптимизировать налоговую базу». Планируемая чистая прибыль ООО «ДАКГОМЗ - ТОРГ» составляет 24 759 тыс. руб., ООО «ДАКГОМЗ-КРАЙ-ТОРГ» составляет 475 тыс. руб.

Заключение

Важной составной частью механизма управления финансовой деятельностью предприятия являются системы и методы ее анализа. Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития.

Управление финансами предприятия включает в себя решение следующих основных задач:

• обеспечение предприятия необходимым количеством финансовых ресурсов;

• организация их эффективного использования. Обязательными условиями решения этих задач являются:

• во-первых, умение оценивать состояние финансов предприятия на заданный момент времени и понимание причин и факторов, под воздействием которых оно может измениться, т.е. необходимо уметь анализировать финансовое состояние предприятия и ставить залами по его совершенствованию.

• во-вторых, необходимо уметь из множества альтернативных решений, диктуемых интересами предприятия и признаваемых подходящими для данных условий, отбирать наиболее приемлемые, т.е. финансовое решение по возможности должно быть близким к наилучшему.

Отметим, что все это можно сделать, обладая лишь необходимой информацией и знаниями, позволяющими оценивать вероятные последствия рассматриваемых вариантов. Финансовое состояние предприятия на данный момент времени является результатом, во-первых, предшествовавшего периода существования предприятия и, во-вторых, решений, принятых за отчетный период — год, квартал, месяц. Его можно характеризовать совокупностью параметров, отражающих потенциал предприятия и его использование. К ним относятся:

• размеры активов, которыми располагает предприятие, и их соответствие объемам производства и продаж;

• обеспеченность предприятия собственным капиталом и его зависимость от заемных источников финансирования;

• рентабельность предприятия, его способность генерировать прибыль, достаточную для покрытия затрат на поддержание своего потенциала;

• соотношение дебиторской и кредиторской задолженности, показатели текущей ликвидности;

• поток наличности, его образование и использование и др.

Аналитические процедуры, выполняемые топ-менеджерами и финансовыми менеджерами, весьма разнообразны. Вместе с тем в системе финансового анализа есть один блок, знание процедур которого является обязательным практически для любого экономиста; этот блок — анализ финансового состояния субъекта хозяйствования. Элементы данного блока в той или иной комбинации, равно как и результаты анализа, входят в число основных аргументов при принятии весьма разнообразных управленческих решений как в отношении собственно предприятия, так и других субъектов хозяйствования, сегментов рынков, взаимоотношений с бюджетом, кредитными учреждениями и др.

Подобный анализ выполняется по данным публичной бухгалтерской отчетности и потому достаточно хорошо структурирован. Вместе с тем нередка ситуация, когда анализ выполняется бессистемно, например, рассчитываются какие-то аналитические коэффициенты, которые «аналитик» не в состоянии проинтерпретировать и с которыми не знает, что делать. Такая отчетность редко приводит к положительным результатам — нужна определенная система в проведении анализа.

В настоящее время анализ финансового состояния предприятия достаточно хорошо систематизирован, а его процедуры имеют унифицированный характер и проводятся, по сути, по единой методике практически во всех странах мира. Общая идея этого унифицированного подхода к анализу заключается в том, что умение работать с бухгалтерской отчетностью предполагает, по крайней мере, знание и понимание:

• места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения управления деятельностью предприятия;

• нормативных документов, регулирующих ее составление и представление;

• состава и содержания отчетности;

• методики ее чтения и анализа.

Сложность оценки финансового состояния предприятия обусловлена отсутствием единого показателя, по которому можно было бы судить о степени финансового благополучия, его достаточности или недостаточности.

Финансовое состояние предприятия характеризуется комплексом показателей, которые часто противоречат друг другу, когда увеличение одного из них ведет к нежелательному снижению другого. Устойчивое финансовое состояние — это компромисс между различными показателями, при котором ликвидность, рентабельность, оборачиваемость и финансовая устойчивость находятся в разумных пределах.

Анализ финансового состояния предприятия нацелен, прежде всего, на поиск этих пределов, выяснение того, насколько далеки угрозы финансового неблагополучия или даже банкротства (является ли оно нормальным, напряженным или критическим), какие финансовые последствия могут возникнуть в результате тех или иных хозяйственных решений, какие трудности могут ожидать предприятие в ближайшем будущем. Параллельно с этим дается оценка тому, насколько эффективным было управление предприятием в прошедшем отчетном периоде.

Список литературы

1. Балабанов И.Т. основы финансового менеджмента: Учеб. пособие. – М.: Финансы и статистика, 1998.-480 с.: ил..

2. Бланк И.А. Основы финансового менеджмента. Т. 1.- 2-е изд. перераб. И доп. – К.: Эльга, Ника-Центр, 2004.- 624 с.

3. Ковалев В.В., Ковалев Вит.В. Финансы предприятий: Учебн.-М.: ТК Велби, Изд-во Проспект, 2004.-352 с.

4. Моляков Д.С., Шохин Е.И. Теория финансов предприятий: Учеб. пособие.- М.: Финансы и статистика, 2004.-112 с.

5. Руденко В.И. Менеджмент: Учеб. пособие.- Ростов н\Д: Феникс, 2003.-192 с.

6. Семенов В.М., Набиев Р.А., Асейнов Р.С. Финансы предприятий: Учеб. пособие.- М.: финансы и статистика, 2005.-240 с.

7. Финансовый менеджмент: Учебник /Н.И. Берзон, В.И. Горелый, В.Д. Газман и др.; Под ред. Н.И. Берзона.- М.: Издательский центр «Академия», 2003.- 336 с.

8. Филатов О.К. и др. Планирование, финансы, управление на предприятии: Практическое пособие/ О.К. Филатов, Л.А. Козловских, Т.Н.Цветкова.- М.: Финансы и статистика, 2005.-384 с.: ил.

9. Финансы предприятий: учеб. пособие / Н.Е.Заяц [и др.]; под общ. Ред. Н.Е. Заяц, Т.И. Василевской.-2-е изд. – Мн.: Выш. шк., 2005.-528 с.

10. Экономика предприятия: Учебник / Под ред. Проф. Н.А. Сафронова. – М.: Юристъ, 2002.-608 с.

Похожие работы

... привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15]. Рис. 13. Финансовая стратегия предприятия Стратегия представляет ...

... и растет фондоемкость продукции. Это свидетельствует о целесообразности некоторого уточнения финансовой стратегии предприятия, учитывая высокую рентабельность растениеводства (71,87%) и убыточность животноводства (-3,96%). Таблица 11. Показатели финансового состояния колхоза «Большевик» Калачеевского района Воронежской области Показатели Приемлемые значения 2005г. 2006г. 2007г. 1. ...

... : - планирование, учет, анализ и контроль финансового состояния; - оптимизацию основных и оборотных средств; - распределение прибыли. Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, – в ...

... внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учётом риска неплатежей, скачков инфляции и других форс – мажорных обстоятельств. Контроль за реализацией финансовой стратегии обеспечивает ...

0 комментариев