Теоретические основы формирования финансовой стратегии предприятия

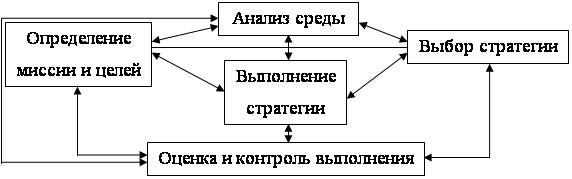

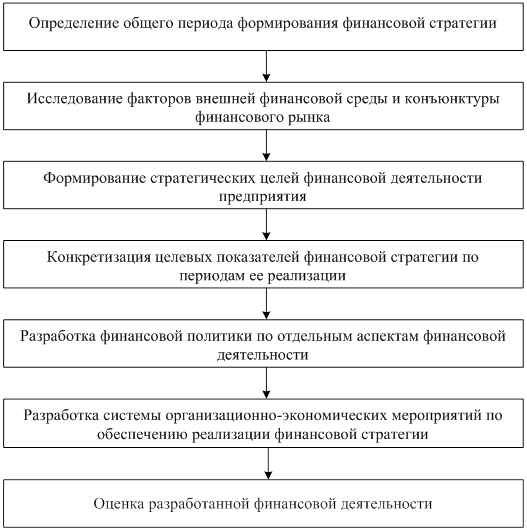

Принципы и этапы разработки финансовой стратегии

По направленности развития стратегия фирмы может быть: технологической и продуктовой

Производственно-хозяйственная деятельность предприятия

Структура основных средств предприятия

Определение неудовлетворительной структуры баланса

Анализ устойчивости по величине излишка (недостатка) собственных оборотных средств

Разработка финансовой стратегии развития предприятия ОАО «ДАКГОМЗ» на 2007 – 2010гг

Навигация

Анализ устойчивости по величине излишка (недостатка) собственных оборотных средств

Финансовая стратегия предприятия

96112

знаков

13

таблиц

5

изображений

2.6 Анализ устойчивости по величине излишка (недостатка) собственных оборотных средств

Таблица 2.6 - Анализ устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | На начало отчетного периода | На конец отчетного периода | ||

| Значение показателя | Излишек (недостаток) | Значение показателя | Излишек (недостаток) | |

| 1 | 2 | 3 | 4 | 5 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | -6273 | -9953 | -5237 | -7821 |

| СОС2 (рассчитан с учетом долгосрочных пассивов) | -6273 | -9953 | -5237 | -7821 |

| СОС3 (рассчитан с учетом долгосрочных и краткосрочных пассивов) | +4979 | +1299 | +7106 | +4522 |

Поскольку из трех вариантов расчета показателей покрытия запасов и затрат собственными оборотными средствами положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации можно характеризовать как неустойчивое.

Несмотря на неудовлетворительную финансовую устойчивость, следует отметить, что все три показателя покрытия собственными оборотными средствами запасов и затрат в течение рассматриваемого периода улучшили свои значения.

Таблица 2.7Анализ прочих показателей финансовой устойчивости предприятия

| Показатель | Значение показателя | Изменения показателя (3-2) | Описание показателя и его нормативное значение | |

| на начало отчетного периода | на конец отчетного периода | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент автономии | 0,58 | 0,56 | -0,02 | Отношение собственного капитала к общей сумме капитала. Рекомендованное значение :>0,5 (обычно 0,6-0,7) |

| 2. Финансовый леверидж | 1,38 | 1,27 | -0,11 | Отношение собственного капитала к заемному. Оптимальное значение: 1 |

| 3.Коэффициент покрытия инвестиций | 0,58 | 0,56 | -0,02 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение в мировой практике: около 0,9; критическое- < 0,75 |

| 4. Коэффициент маневренности собственного капитала | -0,4 | -0,33 | +0,07 | Отношение собственных оборотных средств к источникам собственных и долгосрочных заемных средств. Отношение должно быть, как минимум, положительное. |

| 5. Коэффициент мобильности оборотных средств | 0,19 | 0,25 | +0,07 | Отношение оборотных средств к стоимости всего имущества |

| 6. Коэффициент обеспеченности материальных запасов | -1,7 | -2,03 | -0,32 | Отношение собственных оборотных средств к величине материально-производственных запасов |

| 7. Коэффициент обеспеченности текущих активов | -1,26 | 0,74 | +0,52 | Отношение собственных оборотных средств к текущим активам. Нормативное значение: не менее 0,5 |

| 8. Коэффициент краткосрочной задолженности | 1 | 1 | - | Отношение краткосрочной задолженности к сумме общей задолженности |

Коэффициент автономии организации на конец 2005 г. составил 0,56. Полученное значение укладывается в общепринятую для этого показателя норму (>0.5) и свидетельствует об уравновешенности собственного и заемного капитала ОАО «ДАКГОМЗ».

Значение коэффициента покрытия инвестиций на конец периода равно 0,56, что значительно ниже общепринятого в мировой практике значения.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Значение коэффициента маневренности собственного капитала на конец декабря 2005 г. составило -0,33. Отрицательная величина указывает на отсутствие у ОАО «ДАКГОМЗ» собственного капитала, что крайне негативно характеризует положение организации.

Итоговое значение коэффициента обеспеченности материально-производственных запасов собственными оборотными средствами (-2,03) показывает, что материально-производственные запасы фактически приобретены за счет заемных средств, поскольку у ОАО «ДАКГОМЗ» предназначенные для этого собственные оборотные средства отсутствуют.

Коэффициент краткосрочной задолженности предприятия показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют всего лишь 6% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае краткосрочные кредиты и займы отсутствуют.

Таблица 2.8 - Анализ рентабельности

| Показатели рентабельности | Значения показателя (в копейках) | Изменения (коп.) (гр.2-гр.3) | |

| За отчетный период | За аналогичный период прошлого периода | ||

| 1 | 2 | 3 | 4 |

| 1. Величина прибыли от реализации услуг на каждый рубль, вложенный в производство и реализацию услуг | -11,8 | -9,9 | -1,9 |

| 2. Величина прибыли от продаж в каждом рубле выручки от реализации (рентабельность от услуг) | -13,3 | -11 | -2,3 |

| 3. Величина прибыли до налогообложения на рубль всех расходов организации | 0,2 | -4,1 | +4,3 |

Таблица 2.9 - Рентабельность капитала

| Показатель рентабельности | Значение показателя в отчетном периоде | Расчет показателя |

| Рентабельность производственных фондов | -42,1 | Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производственных запасов |

| Рентабельность активов | 0,5 | Отношение чистой прибыли к среднегодовой стоимости активов |

| Рентабельность собственного капитала | 0,9 | Отношение чистой прибыли к среднегодовой величине собственного капитала |

В таблице 2.10представлены рассчитанные показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 2.10 - Оборачиваемость активов

| Показатель оборачиваемости | Значение показателя в отчетном периоде, коэффициент | Продолжи- тельность оборота в отчетном периоде в днях | Порядок расчета |

| Оборачиваемость активов | 2,8 | 129 | Отношение выручки к среднегодовой стоимости активов |

| Оборачиваемость собственного капитала | 4,9 | 73 | Отношение выручки к среднегодовой величине собственного капитала |

| Оборачиваемость задолженности за реализованные услуги | 44,1 | 8 | Отношение выручки к среднегодовой задолженности за реализованную продукцию |

| Оборачиваемость дебиторской задолженности | 31,4 | 11 | Отношение выручки к среднегодовой величине дебиторской задолженности |

| Оборачиваемость задолженности перед поставщиками и подрядчиками | 24,8 | 15 | Отношение выручки к среднегодовой кредиторской задолженности перед поставщиками и подрядчиками |

| Оборачиваемость материально-производственных запасов | 24,4 | 15 | Отношение выручки к среднегодовой стоимости МПЗ |

В соответствии с результатами расчетов, за 129 календарных дней предприятие получает выручку, равную сумме всех имеющихся активов. При этом требуется 15 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию на 31.12.2005 г.) и результатов деятельности ОАО «ДАКГОМЗ» в течение рассматриваемого периода, которые приведены выше. При этом учтено не только текущее значение показателей, но и их динамика.

Похожие работы

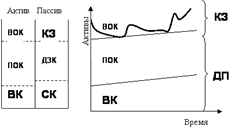

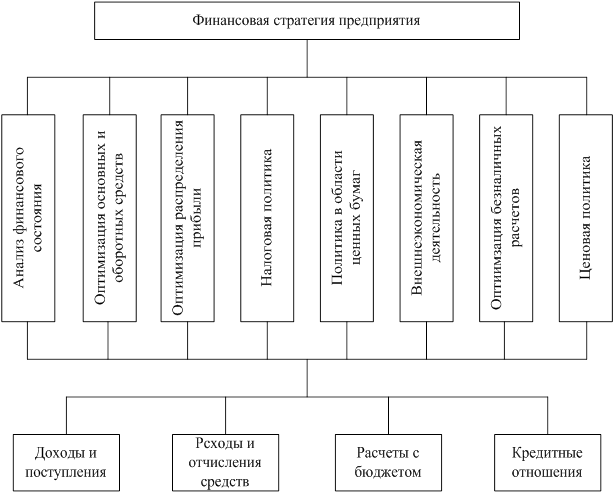

... привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15]. Рис. 13. Финансовая стратегия предприятия Стратегия представляет ...

... и растет фондоемкость продукции. Это свидетельствует о целесообразности некоторого уточнения финансовой стратегии предприятия, учитывая высокую рентабельность растениеводства (71,87%) и убыточность животноводства (-3,96%). Таблица 11. Показатели финансового состояния колхоза «Большевик» Калачеевского района Воронежской области Показатели Приемлемые значения 2005г. 2006г. 2007г. 1. ...

... : - планирование, учет, анализ и контроль финансового состояния; - оптимизацию основных и оборотных средств; - распределение прибыли. Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, – в ...

... внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учётом риска неплатежей, скачков инфляции и других форс – мажорных обстоятельств. Контроль за реализацией финансовой стратегии обеспечивает ...

0 комментариев