Показатели рентабельности и их значение для оценки эффективности функционирования предприятия

Финансовая оценка и анализ эффективности функционирования ОАО «Завод бурового оборудования»

Анализ и оценка уровня и динамики финансовых результатов

Анализ показателей рентабельности ОАО «Завод бурового оборудования»

Премии, материальная помощь, дополнительные отпуска, командировочные расходы -7083 тыс. руб

Навигация

Показатели рентабельности и их значение для оценки эффективности функционирования предприятия

Финансовая эффективность функционирования предприятия

62101

знак

7

таблиц

3

изображения

1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия

Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной деятельности предприятия (организации). Однако она не всегда дает возможность объективной оценки работы предприятия или разных предприятий в одно и то же время. Например, два предприятия, имея разный объем деятельности основных и оборотных средств, получили одинаковую сумму прибыли. Сказать, что они работали одинаково успешно, однако, нельзя. В связи с этим для объективной оценки деятельности предприятий используется относительный показатель – рентабельность. Она характеризует эффективность, определяемую как отношение прибыли к одному из показателей функционирования предприятий. Выбор относительного показателя зависит от того, какая сторона финансово-хозяйственной деятельности изучается. Уровень рентабельности исчисляется в процентах4.

Показатели рентабельности измеряют прибыльность (доходность) с разных позиций. Общая формула расчета рентабельности:

П

Р=-----,

V

где П- прибыль организации;

V – показатель, по отношению к которому рассчитывается рентабельность.

В качестве числителя может выступать:

- прибыль от продажи продукции;

- прибыль до налогообложения;

- чистая прибыль.

В знаменателе могут быть:

- активы (или капитал) организации;

- собственный капитал;

- перманентный капитал (сумма собственного капитала и долгосрочных заемных средств);

- текущие активы;

- основные производственные средства;

- производственные средства (сумма основных производственных средств и производственных оборотных фондов);

- выручка от реализации продукции;

- себестоимость проданной продукции.

Использование такого обширного состава показателей и их сочетаний для расчета рентабельности в практической и аналитической работе – следствие сложности финансово-хозяйственной деятельности; это затрудняет адекватную интерпретацию полученных результатов1.

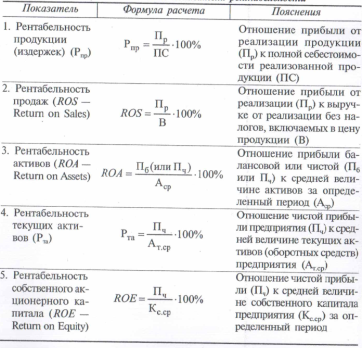

При принятии решений, связанных с управлением процессами формирования прибыли, используются показатели рентабельности капитала, издержек, продаж и др. (табл.1).

1-й показатель характеризует выход прибыли в процессе реализации продукции на единицу издержек в основной деятельности предприятий.

2-й характеризует доходность основной деятельности предприятия. Менеджеры используют этот показатель для контроля над взаимосвязью между ценами, количеством реализованного товара и величиной издержек производства и реализации продукции.

3-й служит для определения эффективности использования капиталов на разных предприятиях и в отраслях, поскольку дает общую оценку доходности вложенного в производство капитала как собственного, так и заемного, привлекаемого на долгосрочной основе.

4-й характеризует прибыль, полученную с каждого рубля, вложенного в текущие активы.

5-й занимает особое место среди показателей рентабельности и характеризует эффективность использования собственных средств акционеров, т.е. прибыль, остающуюся в распоряжении предприятия, полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта для вложений средств акционеров. Чем выше этот показатель, тем больше прибыли приходится на одну акцию, чем выше потенциальные дивиденды.

Таблица 1.- Основные показатели рентабельности

Показатели рентабельности активно участвуют в процессах анализа финансово-хозяйственной деятельности предприятий, финансовом планировании, выработке управленческих решений, принятии решений потенциальными кредиторами и инвесторами5.

1.3 Основные факторы, влияющие на прибыль и рентабельность

Для того, чтобы сознательно и целесообразно принимать организационно-технические и хозяйственно- управленческие решения по наращиванию прибыли, необходимо, прежде всего, классифицировать факторы роста прибыли и параметры, количественная оценка которых позволяет оценить их влияние на этот процесс. Все факторы можно разделить на две группы – внешние (экзогенные) и внутренние (эндогенные)1.

К группе внешних – не зависящих, от предприятия, или неконтролируемых – факторов относятся:

- чрезвычайные события, природные (климатические) условия, изменение рыночной конъюнктуры, конкуренция, социальные условия в стране, транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль – у других;

- изменение государственными органами или инфляционными процессами цен на продукцию, потребляемое сырье, материалы, топливо, покупные полуфабрикаты, тарифов на услуги и перевозки, торговых скидок, надбавок, норм амортизационных отчислений ставок заработной платы, начислений на нее и ставок налогов и других сборов, выплачиваемых предприятием;

- нарушение дисциплины по хозяйственным вопросам поставщиками, снабженческо-сбытовыми, финансовыми, банковскими и другими органами, затрагивающие интересы предприятия.

К группе внутренних – зависящих от предприятия и контролируемых им факторов относятся: основные факторы, определяющие сущностные результаты работы, и факторы, связанные с нарушением хозяйственной дисциплины.

Экономическая теория определяет как основные факторы формирования прибыли от продаж: количество и качество продукции, ее себестоимость, цены на продукцию и элементы себестоимости, а также структурные сдвиги в составе продукции.

В свою очередь, основные факторы обусловлены уровнем управления и хозяйствования на предприятии. Речь идет о факторах:

- материально-технических (использование прогрессивных и экономичных предметов труда, применение производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства);

- организационно-управленческих (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения);

- экономических (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

- социальных (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников)3.

Количественную оценку перечисленных факторов производят с помощью ряда параметров, основными из которых являются:

• изменения отпускных цен на реализованную продукцию;

• изменения в объеме продукции (по базовой себестоимости);

• изменения в структуре реализации продукции;

• экономия от снижения себестоимости продукции;

• изменения себестоимости за счет структурных сдвигов;

• изменения цен на материалы и тарифов на услуги;

• изменение цен на 1 руб. продукции1.

На рентабельность оказывают влияние факторы, определяющие направления развития хозяйственного механизма в целом. К ним можно отнести рост тарифов на автоперевозки и процентных ставок за кредит, цен на товары народного потребления, платежи в бюджет. Ряд факторов непосредственно зависят от работников предприятий. Это совершенствование структуры управления и организационного построения; организация технологического процесса, рекламы; максимальное ускорение оборачиваемости оборотных средств; повышение доли собственных средств в оплате товаров; снижение себестоимости4.

Похожие работы

... осуществлять иные виды деятельности, за исключением видов деятельности, предусмотренных специальным разрешение и им сопутствующих. 3. Оценка экономической эффективности функционирования предприятия 3.1 Оценка обобщающих показателей эффективности деятельности предприятия Приступая к проведению анализа финансово-хозяйственной деятельности, рекомендуется прежде всего определить конкретные ...

... КО. Низкое значение коэффициента срочной ликвидности свидетельствует о том, что у предприятия нет платежных возможностей при условии своевременного проведения расчетов с дебиторами. Но значение коэффициента общей платежеспособности выше нормативного, что положительно характеризует финансовое состояние компании. 3.2 Анализ показателей финансовой устойчивости и кредитоспособности Таблица 2 ...

... результаты. В периоды низкого спроса компании могут ориентировать рекламу на сегмент известных клиентов, чтобы ускорить получение результата. 3. Разработка программы повышения эффективности работы предприятий турбизнеса с применением маркетинговых инструментов и механизмов 3.1 Оценка результатов применения маркетинговых инструментов на предприятиях турбизнеса Оценка результатов – это ...

... распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления. Перед финансовым контролем стоят следующие задачи: ...

0 комментариев