Навигация

Формула Таффлера (2006)

105596

знаков

62

таблицы

4

изображения

2. Формула Таффлера (2006)

Таблица 22

| Z = 0,53K1 + 0,13K2 +0,18K3 +0,16K4 | ||

| K1 | операционная прибыль / краткосрочные пассивы = 1199855 / 1813389 | 0,53K1 |

| K2 | оборотные активы / долговой капитал = 4199886 / 2253534 | 0,13K2 |

| K3 | краткосрочные пассивы / валюта баланса = 1813389 / 13389088 | 0,18K3 |

| K4 | выручка (нетто) / активы (капитал) = 7648003 / 13389088 | 0,16K4 |

| Z-счет | расчеты: 0,351+0,242+0,024+0,091 = 0,708 | |

| критерий: хорошие долгосрочные финансовые перспективы | ||

Формула Таффлера для западных компаний:

Z = 0,53K1 + 0,13K2 +0,18K3 +0,16K4,

где K1 – операционная прибыль / краткосрочные обязательства;

K2 – оборотные активы / сумма обязательств;

K3 – краткосрочные обязательства / сумма активов;

K4 – выручка от реализации / сумма активов.

При принятии решений в качестве критерия выступает:

Z > 0,3 – диагностируются хорошие долгосрочные финансовые

перспективы;

Z < 0,2 – диагностируется высокая вероятность банкротства;

0,2 < Z < 0,3 – «серая зона», требующая дополнительных исследований.

Раздел VII. Финансовые потребности в оборотных активах

Таблица 23

Определение циклов движения оборотных (денежных средств)

| Наименование | 2004 |

| ||||

| Алгоритм, млн.руб. | оборот/год | дни/оборот | Алгоритм, млн.руб. | |||

| числитель | знаменатель | числитель | знаменатель | |||

| Коэффициент оборачиваемости запасов | Себестоимость выпуска | Запасы | К1ф | Т1ф | Себестоимость выпуска | Запасы |

| 5007,435 | 933,098 | 5,366 | 67,083 | 5843,311 | 1320,237 | |

| Коэффициент оборачиваемости дебиторских задолженностей («дни дебиторов») | Выручка от продаж | Дебиторская задолженность | К2ф | Т2ф | Выручка от продаж | Дебиторская задолженность |

| 6756,281 | 590,435 | 11,443 | 31,461 | 7648,003 | 1791,130 | |

| Коэффициент оборачиваемости кредиторских задолженностей («дни кредиторов») | Выручка от продаж | Кредиторская задолженность | К3ф | Т3ф | Выручка от продаж | Кредиторская задолженность |

| 6756,281 | 1127,976 | 5,990 | 60,103 | 7648,003 | 1019,952 | |

| Операционный цикл (Т1+Т2) | 98,5 | 165,6 | ||||

| Финансовый цикл (Т1+Т2 –Т3) | 38,4 | 117,6 | ||||

| Операционный цикл = 98,5 дней (2004) | |

| Длительность производственного цикла (67,1 дней) | Длительность коммерческого цикла (31,5 дней) |

| Финансовый цикл (38,4 дней) | Срок использования кредиторской задолженности (60,1 дней) |

| Операционный цикл = 165,6 дней (2006) | |

| Длительность производственного цикла (81,3 дней) | «Дни дебиторов» (84,3 дней) |

| Финансовый цикл (117,6 дней) | «Дни кредиторов» (48,0 дней) |

Схема 3. Циклы движения денежных средств (сравнительное оценивание)

Таблица 24

| Примечание | 2004 факт | 2006 прогноз | (±) | Темп роста, % |

| Производственный цикл | 67,1 | 81,3 | 14,2 | 121,2 |

| Коммерческий цикл | 31,5 | 84,3 | 52,8 | 267,6 |

| Операционный цикл | 98,5 | 165,6 | 67,1 | 168,1 |

| «Дни кредитора» | 60,1 | 48,0 | -12,1 | 79,9 |

| Финансовый цикл предприятия | 38,4 | 117,6 | 79,2 | 306,2 |

Таблица 25

| Период | 2004 | 2005 | 2006 |

| Текущие финансовые потребности (±) ТФП = [(А290 - А260) - П620] | 532,008 | 1294,147 | 2253,505 |

| Собственные оборотные средства (±) СОС = [(П490 + П590) – А190] | 221,652 | 1451,101 | 2388,629 |

| Денежные средства (±) ДС = СОС - ТФП | -310,356 | +156,954 | +135,124 |

Таблица 26

Источники финансирования оборотных средств предприятия в 2006 г.

| Потребность в оборотных средствах | Источники финансирования оборотных активов | |||

| Наименование | Тыс.руб. | Наименование | тыс.руб. | Структура, % |

| Оборотные средства предприятия (среднегодовая оценка) | 4199886 | Собственные оборотные средства | 2388629 | 56,9 |

| Кредиторская задолженность | 1019952 | 24,1 | ||

| Краткосрочные займы и кредиты | 792052 | 18,9 | ||

| Прочие пассивы | 1382 | 0,1 | ||

| Всего потребность | 4199886 | Всего финансирование | 100% | |

Примечание: Интерпретация состава источников и структуры финансирования оборотных средств предприятия

| Операционный цикл = 165,6 дней | |

| Финансовый цикл (117,6 дней) | «Дни кредиторов» (48,0 дней) |

П630…660

![]() А290 = 100%

А290 = 100%

Схема 5

По традициям хозяйственной жизни отгрузка продукции происходит в соответствии с ранее заключенными договорами. Поэтому поставщик должен выполнить все условия хозяйственного договора. Поставщик, как правило, предоставляет покупателю товарный кредит, на сумму которого формируется дебиторская задолженность. По мере инкассации дебиторской задолженности (факт оплаты) денежные средства поступают на расчетный счет и формируют годовой доход предприятия. Время в течение которого отгруженная продукция оплачивается покупателем (поступление денег на расчетный счет), называется коммерческий цикл предприятия. В 2006 г. коммерческий цикл ОАО «Металлургический завод им.А.К.Серова» составил 84,3 дня. При этом он в 2,68 раза увеличился по сравнению с 2004 г, таким образом за анализируемый период наблюдается негативная тенденция в работе ОАО «Металлургический завод им.А.К.Серова» с потребителями.

Производственный цикл предприятия – время, в течение которого запасы превращаются в готовую продукцию. В 2006 г. составил 81,3 дня. За анализируемый период наблюдается повышательная тенденция, причем по сравнению с 2004 г. производственный цикл ОАО «Металлургический завод им.А.К.Серова» увеличился на 121,2%, что негативно сказывается на экономии оборотных средств в сфере производства (снижение производственного цикла приводит к экономии оборотных средств).

Операционный цикл предприятия – совокупность коммерческого и производственного циклов предприятия. В 2006 г. составил 165,6 дня, т.е. оборотные средства ОАО «Металлургический завод им.А.К.Серова» выполнили 2,174 об/год. Таким образом, можно констатировать, что в 2006 г. каждый рубль оборотных средств принес ОАО «Металлургический завод им.А.К.Серова» 2,17 рубля выручки.

За анализируемый период ОАО «Металлургический завод им.А.К.Серова» имеет текущую финансовую потребность (ТФП), которая определяется финансовым циклом предприятия, со знаком «плюс». Наличие ТФП у любого хозяйствующего субъекта – негативный показатель финансового состояния предприятия. Этому способствуют следующие причины:

1) ТФП создает ежедневные финансовые проблемы, связанные с поиском источником денежных средств

2) Предприятие постоянно зависит от краткосрочных займов и кредитов

3) Предприятию приходится изыскивать альтернативные источники неденежных оборотных средств (лучший вариант – наличие собственных неденежных оборотных средств).

В 2006 г. она составила 2253,505 млн.руб., причем за 2004-2006 гг. она увеличивается. Однако ОАО «Металлургический завод им.А.К.Серова» располагает СОС, которые в 2006 г. составили 2388,629 млн.руб., что позволяет полностью покрыть ТФП.

Таким образом, в 2006 г. ОАО «Металлургический завод им.А.К.Серова» генерирует избыток финансовых ресурсов, которые позволяют увеличить денежные средства предприятия, которые в 2006 г. составили 135,124 млн.руб.

Раздел VIII. Оценка эффективности и качества работы предприятия

Таблица 27

Оценка оборачиваемости капитала (диагностика деловой активности предприятия)

| Наименование | Обозначение | Алгоритм расчета | Финансовые коэффициенты | ||||

| числитель, млн.руб. | знаменатель, млн.руб. | 2004 | 2006 | ||||

| 2004 | 2006 | 2004 | 2006 | ||||

| Деловая активность предприятия (оборачиваемость капитала) | Кдак | Чистые доходы от реализации продукции | Среднегодовая стоимость капитала (активов) | 2,116 | 0,571 | ||

| 6756,281 | 7648,003 | 3192,224 | 13389,008 | ||||

| Коэффициент оборачиваемости собственного капитала | Кобсбс | Выручка от продаж | Собственный капитал | 4,703 | 0,687 | ||

| 6756,281 | 7648,003 | 1436,489 | 11137,686 | ||||

| Коэффициент оборачиваемости основного капитала (фондоотдача) | ФО | Выручка (нетто) от продажи товаров | Среднегодовая стоимость основного имущества | 4,572 | 0,832 | ||

| 6756,281 | 7648,003 | 1477,591 | 9189,202 | ||||

| Коэффициент оборачиваемости оборотного капитала | Кобоб | Объем реализации товаров (продукции, работ, услуг) | Среднегодовая стоимость оборотных активов | 3,940 | 1,821 | ||

| 6756,281 | 7648,003 | 1714,633 | 4199,886 | ||||

Таблица 28

Оценка рентабельности хозяйственной деятельности

| Наименование | Обозначение | Алгоритм расчета | Финансовые коэффициенты | ||||

| числитель, млн.руб. | знаменатель, млн.руб. | 2004 | 2006 | ||||

| 2004 | 2006 | 2004 | 2006 | ||||

| Рентабельность основной деятельности (рентабельность издержек) | Rc | Валовая прибыль | Себестоимость проданных товаров | ||||

| 1748,846 | 1804,692 | 5007,435 | 5843,311 | 34,9% | 30,9% | ||

| Рентабельность оборота (продаж)

| Rц | Прибыль от продаж | Выручка (нетто) от реализации продукции | ||||

| 1243,119 | 1199,855 | 6756,281 | 7648,003 | 18,4% | 15,7% | ||

| Норма прибыли (коммерческая маржа) | Нпр | Чистая прибыль | Чистая выручка от продаж | ||||

| 822,588 | 580,553 | 6756,281 | 7648,003 | 12,2% | 7,6% | ||

| Уровень самоокупаемости предприятия

| Ксам | Выручка от продаж | Себестоимость проданных товаров | 1,349 | 1,309 | ||

| 6756,281 | 7648,003 | 5007,435 | 5843,311 | ||||

Таблица 29

Оценка рентабельности использования капитала (активов)

| Наименование | Обозначение | Алгоритм расчета | Финансовые коэффициенты | |||||

| числитель, млн.руб. | знаменатель, млн.руб. | 2004 | 2006 | |||||

| 2004 | 2006 | 2004 | 2006\ | |||||

| Экономическая рентабельность (ROI) | Rk | Валовая прибыль | Денежный капитал | |||||

| 1748,846 | 1804,692 | 3192,224 | 13389,088 | 54,8% | 13,5% | |||

| Финансовая рентабельность (ROE)

| Rck | Чистая прибыль | Собственный капитал | |||||

| 822,588 | 580,553 | 1436,489 | 11137,686 | 57,3% | 5,2% | |||

| Рентабельность перманентного капитала |

| Прибыль до налогообложения | Перманентный капитал | |||||

| 1144,828 | 791,448 | 1699,243 | 11577,831 | 67,4% | 6,8% | |||

| Рентабельность перманентного капитала | Прибыль до налогообложения | Перманентный капитал | 67,4% | 6,8% | ||||

| 1144,828 | 791,448 | 1699,243 | 11577,831 | |||||

Таблица 30

Оценка коммерческой эффективности предприятия.

| Наименование | Алгоритм расчета | Финансовые коэффициенты | Примечание | ||||

| числитель, млн.руб. | знаменатель, млн.руб. | 2004 | 2006 | ||||

| 2004 | 2006 | 2004 | 2006 | ||||

| Коэффициент покрытия процентных платежей | Прибыль от продаж | Финансовые издержки по обслуживанию долга | 0,152 | 0,075 | Оценка рейтинга кредитоспособности предприятия | ||

| 1243,119 | 1199,855 | 8193,224 | 16018,600 | ||||

| Коэффициент обслуживания долга (коммерческая платежеспособность) | Чистая прибыль | Проценты к выплате | 0,100 | 0,036 | |||

| 822,588 | 580,553 | 8193,224 | 16018,600 | ||||

| Коэффициент мобилизации накопленного капитала | Прирост чистого оборотного капитала (±СОС) | Прирост накопленного капитала (±П460) | - | - | - | ||

| - | - | 0 | 0 | ||||

| Рентабельность процесса самофинансирования | Потенциал самофинансирования | Собственный капитал П490 | 121,70 | 14,895 | |||

| 1748,1985 | 1658,92142 | 1436,489 | 11137,686 | ||||

Деловая активность предприятия – способность капитала предприятия генерировать выручку от продаж в процессе осуществления хозяйственной деятельности. Норматива по данному коэффициенту нет, однако по статистике деловая активность предприятий РФ промышленного профиля приближается к 1,5 об/год.

В 2006 г. деловая активность ОАО «Металлургический завод им.А.К.Серова» составила 0,571 об/год, т.е. в течение года 1 рубль капитала приносит 57 копеек выручки. По сравнению с 2004 г. деловая активность значительно снизилась (в 2004 г. составляла 2,116 об/год). Несмотря на рост финансового результата (на 113,2%), ОАО «Металлургический завод им.А.К.Серова» в 2006 г. работает хуже, чем в 2004 г., т.к. оно снизило свою деловую активность.

Коэффициент оборачиваемости собственного капитала показывает способность собственного капитала генерировать выручку. В 2006 г. составил 0,687 об/год, т.е. в течении года 1 рубль собственного капитала ОАО «Металлургический завод им.А.К.Серова» приносит 69 копеек выручки. За анализируемый период наметилась понижательная тенденция данного коэффициента (в 2004 г. составлял 4,703 об/год).

Коэффициент оборачиваемости основного капитала позволяет определить сколько рублей (копеек) выручки способен принести рубль стоимости основного имущественного комплекса предприятия. В 2006 г. составил 0,832, что в разы отличается в худшую сторону от значения 2004 г., которое составляло 4,572.

Коэффициент оборачиваемости оборотного капитала, так же как и предыдущие три коэффициента оценки оборачиваемости капитала, показал значительный спад с 3,940 в 2004 г. до 1,821 в 2006 г.

Рентабельность основной деятельности – способность предприятия генерировать в процессе своей производственно-хозяйственной деятельности валовую прибыль за счет себестоимости проданных товаров. В 2006 г. составила 30,9%, т.е. 1 рубль себестоимости приносит ОАО «Металлургический завод им.А.К.Серова» 31 коп. валовой прибыли. За анализируемый период остается на относительно стабильном уровне.

Рентабельность продаж – способность предприятия за счет выручки от продаж генерировать операционную прибыль. В 2006 г. составила 15,7%, т.е. 1 рубль выручки приносит ОАО «Металлургический завод им.А.К.Серова» около 16 коп. прибыли от продаж. За анализируемый период наблюдается относительно стабильный уровень рентабельности от продаж (в 2004 г. составила 18,4%).

Норма прибыли – финансовый коэффициент, показывающий способность предприятия за счет выручки от продаж генерировать чистую прибыль. В 2006 г. составила 7,6%, т.е. рубль выручки приносит ОАО «Металлургический завод им.А.К.Серова» 7 коп. чистой прибыли. За анализируемый период наблюдается понижательная тенденция (в 2004 г. составила 12,2%).

Уровень самоокупаемости показывает насколько выручка от реализации продукции превышает затраты (себестоимость) на ее изготовление. В 2006 г. составил 1,309, т.е. выручка от продаж в 1,31 раз превысила себестоимость реализованной продукции. За анализируемый период наблюдается понижательная тенденция, что является негативным фактором оценки рентабельности хозяйственной деятельности ОАО «Металлургический завод им.А.К.Серова».

Экономическая рентабельность относится к числу наиболее значимых индикаторов, оценивающих работу предприятия в условиях рыночной экономики.

Экономическая рентабельность – способность капитала в процессе функционирования предприятия генерировать валовую прибыль. В 2006 г. составила 13,5 %, т.е. 1 рубль капитала ОАО «Металлургический завод им.А.К.Серова» приносит за год 13 коп. прибыли. К сожалению, за анализируемый период она значительно снизилась (в 2004 г. составила 54,8%).

Финансовая рентабельность – способность собственного капитала в процессе функционирования предприятия генерировать чистую прибыль. В 2006 г. составила 5,2%, т.е. рубль собственного капитала принес в 2006 г. ОАО «Металлургический завод им.А.К.Серова» 5 коп. чистой прибыли. Аналогично остальным показателям оценки эффективности, финансовая рентабельность значительно снизилась по сравнению с 2004 г., в котором она составляла 57,3%.

Рентабельность перманентного капитала – способность перманентного капитала генерировать прибыль до налогообложения. В 2006 г. составила 6,8%, т.е. 1 рубль перманентного капитала принес ОАО «Металлургический завод им.А.К.Серова» 6 коп. прибыли от продаж. За анализируемый период наблюдается значительный спад (в 2004 г. составляла 67,4%).

Коэффициент покрытия процентных платежей показывает способность предприятия за счет прибыли от продаж покрывать финансовые издержки по обслуживанию долга (сколько раз можно покрывать финансовые издержки за счет прибыли от продаж). В 2006 г. составил 0,075. За анализируемый период наблюдается понижательная тенденция.

Коэффициент обслуживания долга показывает способность предприятия за счет чистой прибыли покрывать процентные платежи. В 2006 г. составил 0,036. За анализируемый период наблюдается понижательная тенденция.

Рентабельность процесса самофинансирования – способность предприятия наращивать собственный капитал, используя для этого потенциал самофинансирования. В 2006 г. составила 14,895%. За анализируемый период наблюдается значительный спад (в 2004 г. составила 121,70%).

Раздел IX. Комплексная оценка финансово-экономической эффективности предприятия.

Таблица 31

Определение класса кредитоспособности предприятия-заемщика

| № п/п | Финансовые коэффициенты | Значение 2006 | Класс кредитоспособности | Весовой ранг | Сводная оценка (4*5) |

| 1 | Коэффициент текущей ликвидности | 2,318 | 2 | 0,10 | 0,2 |

| 2 | Коэффициент быстрой ликвидности | 1,500 | 1 | 0,25 | 0,25 |

| 3 | Уровень перманентного капитала | 0,865 | 1 | 0,15 | 0,15 |

| 4 | Коэффициент обеспеченности запасов | 1,611 | 1 | 0,20 | 0,20 |

| 5 | Коэффициент покрытия процентных платежей | 0,075 | 5 | 0,05 | 0,25 |

| 6 | Коэффициент обслуживания долга | 0,036 | 5 | 0,05 | 0,25 |

| 7 | Рентабельность оборота | 0,157 | 5 | 0,20 | 1,00 |

| ИТОГО, средневзвешенная оценка | 0,937 | 2,85 | 1,00 | 2,85 | |

При сводной средневзвешенной оценке обобщающий показатель кредитоспособности предприятия составляет (2006), что соответствует среднему классу кредитоспособности, из которого и будут исходить кредитное учреждение (коммерческий банк) при обосновании условий кредита, предоставляемого хозяйствующему субъекту. При этом в качестве дополнительных условий кредитования будет учитываться инвестиционная привлекательность предприятия (табл. 34).

Таблица 33

Оценка финансового равновесия предприятия.

| Критерии финансового благополучия | Алгоритм расчета | Формула | Абсолютные значения по периодам | Нормативные значения | ||

| 2004 | 2005 | 2006 | ||||

| Критерий ликвидности | Оборотные активы / краткосрочные пассивы | А290 / П690 | 1,146 | 1,889 | 2,316 | Более 1,0 |

| Критерий платежеспособности | Оборотные активы / долговые обязательства | А290 / (П590 +П690) | 0,975 | 1,557 | 1,864 | Более 1,0 |

| Критерий финансовой самодостаточности | Собственный капитал / долговые обязательства | П490 / (П590 +П690) | 0,817 | 2,188 | 4,942 | Более 1,0 |

| Критерий формирования чистого оборотного капитала | Перманентный капитал / внеоборотные активы | (П490 +П690) / А290 | 1,150 | 1,450 | 1,260 | Более 1,0 |

Таблица 34

Оценка перспектив предприятия с позиции инвестиционной привлекательности

| Финансовые показатели (индикаторы) | Формула | 2006 г. |

| |||

| Первая группа (5 баллов) | Вторая группа (3 балла) | Третья группа (1 балл) | ||||

| Рентабельность собственного капитала (финансовая рентабельность) |

| 0,052 | Более ставки рефинансирования[3] | От 0,5 до 1,0 ставки рефинансирования | От 0 до ½ ставки рефинансирования | |

| Уровень собственного капитала |

| 83,2% | Более 70% | 60,0%...69,9% | 50,0%...59,9% | |

| Коэффициент покрытия внеоборотных активов собственным капиталом |

| 1,212 | Более 1,1 | От 1,0 до 1,1 | От 0,8 до 0,99 | |

| Длительность оборота краткосрочной задолженности по денежным платежам |

| 43,6 | Менее 60 дней | 61-90 дней | 91-180 дней | |

| Длительность оборота чистого производственного оборотного капитала |

| 11,24 | Меньше 60 дней (положитель ное значение) | От (-10) дней до нуля | От (-30) дней до (-11) дней | |

| ||||||

Интерпретация:

Первая группа (сумма баллов от 21 до 25) – предприятие имеет отличные шансы для дальнейшего развития

Вторая группа (сумма баллов от 11 до 20) – работа с предприятием требует взвешенного подхода

Третья группа (сумма баллов от 4 до 10) – инвестиции в предприятие связаны с повышенным риском

Четвертая группа (сумма баллов от 3 до 0) – предприятие находится в глубоком финансовом кризисе

Тест на возможность включения анализируемого предприятия в Реестр Торгово-Промышленной Палаты РФ

Таблица 35

| Финансовые коэффициенты | Набор требований | 2005 | 2006 |

| Прибыльность по итогам хозяйственного года | В течение последних 2 лет | да | да |

| Просроченная задолженность по банковским кредитам и займам | Не имеет | нет | нет |

| Коэффициент покрытия краткосрочных долговых обязательств | Не менее 2 | 2,655 | 6,142 |

| Коэффициент срочной ликвидности | Более 60% | 311,64% | 587,33% |

| Коэффициент абсолютной ликвидности | Не менее 30% | 43,6% | 51,2% |

| Уровень собственного капитала (коэффициент автономии) | Не менее 60% | 68,7% | 83,2% |

| Отношение заемного капитала к собственному | Не более 70% | 45,7% | 20,2% |

| Оборачиваемость собственного капитала предприятия | Прирост | 1,672 | 0,687 |

| Отношение чистой прибыли к затратам на производство | Более 25% | 11,98% | 9,93% |

| Рентабельность активов (экономическая рентабельность предприятия) | Прирост | 28,0% | 13,5% |

| Рентабельность оборота (по прибыли от продаж) | Прирост | 16,4% | 15,7% |

Примечание: Торгово-Промышленная Палата РФ включает в Реестр ТПП России только те предприятия, чье финансовое положение, опыт и деловая репутация свидетельствуют об их надежности как партнеров по хозяйственным связям.

Таблица 36

Индикаторы эффективности и качества работы предприятия в 2006 г.

| Наименование | Расчетные алгоритмы (формулы) | Выводы | ||

| Статика 2006 г. | Динамика 2006 г. | |||

| «Золотое правило бизнеса» |

1,032<1,192<4,194>1,0 | «Золотое правило бизнеса» не выполняется. Однако все индексы больше 1,0 | ||

| Финансово-экономическая эффективность предприятия | Кдак = 0,571 | Rц = 0,157 |

0,091<0,246<0,853>0,270<1,0 | По большому счету условие не выполняется |

| Rк = 0,135 | Rскчп = 0,052 | |||

| Формула Дюпона (для экономической рентабельности) | Rк = Rц * Кдак 0,135=0,236*0,571 |

0,246 = 0,911*0,270 | Равенство выполняется как в статике, так и в динамике | |

| Формула Дюпона (для финансовой рентабельности) | Rск = Нпр * Кдак *ФР 5,2 = 7,6*0,571*1,202 |

0,091=0,623*0,270*0,541 | Равенство выполняется как в статике, так и в динамике | |

| Коэффициент устойчивости экономического развития | Кустэр = (реинвестиции / собственный капитал) *100% (475,818/11137,686)*100% = 4,272 | На 4,272% увеличился в 2006 г. собственный капитал за счет осуществления реинвестиций | ||

| Эффект «финансового рычага» | ЭФР = Кнал* (Rк – d)* 0,733*0,5*0,111 = 0,00406815 = 4,068% | На 4,068% увеличится чистая прибыль, если использовать банковские заимствования | ||

| Эффект производственного (операционного) рычага | ЭОР = | Полученная величина позволяет утверждать, что даже незначительное изменение объема производства предприятия может привести к существенному изменению прибыли | ||

Пояснительная записка

Проанализировав финансовое состояние ОАО «Металлургический завод им.А.К.Серова» за 2004-2006 гг., можно выявить как позитивные, так и негативные тенденции, характерные для деловых финансов предприятия, которые представлены в таблице 36.

Таблица 37

Диалектика финансового состояния ОАО «Металлургический завод им.А.К.Серова» (2004-2006 гг.)

| Исследуемый показатель | Доминирующие тенденции, характеризующие финансовое состояние | |

| Позитив | Негатив | |

| 1 | 2 | 3 |

| Темпы роста капитала | Статистика российской промышленности утверждает, что среднегодовые приросты активов составляют 5…7%, т.е. анализируемое предприятие вписывается в статистику (темп роста активов 419%). Данное значительное увеличение капитала связано с проводимой на ОАО «Металлургический завод им.А.К.Серова» масштабной реконструкцией | |

| Темп роста финансовых результатов | Предприятие демонстрирует достаточно высокие темпы выручки (113,2%) и валовой прибыли (103,2%) | Увеличение коммерческих и управленческих расходов привело к снижению объема прибыли от продаж и, как следствие, чистой прибыли |

| Ликвидность активов | Совокупный показатель ликвидности ОАО «Металлургический завод им.А.К.Серова» за 2006 г. составил 1,586, что существенно превышает среднестатистические значения предприятий | |

| Платежеспособность | Три базовых показателя платежеспособности (абсолютная, текущая, быстрая ликвидность) по данным 2006 г. выше нормативных значений. По западным методикам ОАО «Металлургический завод им.А.К.Серова» располагает высоким уровнем критической оценки (в 2006 г. – 209,7%). Это значит, что при наступлении форс-мажора предприятие полностью может рассчитаться по своим краткосрочным обязательствам. Коэффициент Бивера в 2006 г. составил 0,736, т.е. предприятие имеет незначительный риск потери платежеспособности | |

| Состояние основных средств | По итогам 2006 г. предприятие полностью профинансировало своим собственным капиталом внеоборотные активы (Кинвест. = 121,2%). Также предприятие продолжает финансировать значительные объемы незавершенного строительства; по мере сдачи готовых объектов в эксплуатацию ожидается существенный прирост стоимости основных средств (в 5,945 раз) | |

| Состояние оборотных средств | Коэффициент оборачиваемости оборотных средств в 2006 г. составил 1,821 об/год, при этом наметилась понижательная тенденция (по сравнению с 2004 г. снизился почти в 2 раза). | |

| Собственные оборотные средства | В 2006 г. ОАО «Металлургический завод им.А.К.Серова» располагает собственными оборотными средствами в размере 2388,629 млн.руб. Это хороший источник финансирования текущих активов. Куст.стр.об.активов = 0,568 при нормативе 0,010. За счет ЧОК предприятие может профинансировать 17,8% своих запасов | |

| Рыночная устойчивость предприятия | По финансовым коэффициентам, регламентированными нормативами, ОАО «Металлургический завод им.А.К.Серова» не выходит за их рамки. Предприятие имеет высокий уровень перманентного капитала (в 2006 г. 86,5%) | В обороте предприятия преобладают краткосрочные займы и кредиты, когда как «длинные» деньги существенного влияния на финансирование активов не оказывают |

| Текущая финансовая потребность | Все три года предприятие генерируют свои ТФП в значительных объемах. Причина состоит в том, что источник спонтанного финансирования (кредиторская задолженность) не справляется с финансированием неденежных оборотных средств (запасов). | |

| Прогнозирование вероятности банкротства | Формулы Альтмана (2004 г.) и Таффлера (2006 г.) не дают основания прогнозировать ухудшение финансовой ситуации, чреватой банкротством предприятия | |

| Кредитоспособность | Рейтинговая оценка кредитоспособности ОАО «Металлургический завод им.А.К.Серова» (2006 г.) позволяет отнести к группе «удовлетворительно» (средний класс кредитоспособности) | Уровень кредитоспособности страдает из-за низких финансовых результатов (прибыль от продаж и чистая прибыль) |

| ИТОГ: преобладание позитивных тенденций дает основание считать, что ОАО «Металлургический завод им.А.К.Серова» демонстрирует хорошую финансовую устойчивость в 2006 г. | ||

| «Золотое правило бизнеса» | По данным 2006 г. предприятие способно обеспечить рост по всем балансовым стоимостным показателям (капитал, активы, доходы, прибыль). Однако требование «золотого правила» не выполняется, поскольку его составляющие растут в обратной последовательности (больше всего – рост капитала; меньше всего – рост прибыли) | |

| Деловая активность | За анализируемый период наблюдается значительный спад деловой активности (в 2006 г. составила 0,571 об/год) | |

| Рентабель ность хозяйствова ния | ОАО «Металлургический завод им.А.К.Серова» за анализированный период обладает стабильной рентабельностью оборота, которая превышает среднестатистические показатели по промышленности | |

| Рентабель ность использования капитала | ОАО «Металлургический завод им.А.К.Серова» имеет незначительный запас прочности по экономической рентабельности, т.к. при банковском проценте 13% годовых экономическая рентабельность в 2006 г. составила 13,5% | |

| Устойчивость экономическо го роста | Реинвестиции с чистой прибыли позволяют наращивать ежегодно собственный капитал 4,3% | |

| Эффект финансового рычага | В 2006 г. ЭФР составил 4,068%, т.е. привлекая банковский капитал, ОАО «Металлургический завод им.А.К.Серова» имеет возможность постоянно наращивать как финансовая рентабельность, так и чистую прибыль | |

| ИТОГ: В 2006 г. наблюдается значительный спад по всем показателям, характеризующим эффективность работы предприятия (деловая активность, видовые показатели рентабельности), что в конечном итоге приводит к небольшому ЭФР, который непосредственно зависит от одного из значимых показателей эффективности – экономической рентабельности | ||

Таким образом, можно разработать рекомендации, обеспечивающие улучшение финансового состояния ОАО «Металлургический завод им.А.К.Серова». Для улучшения эффективности работы предприятия необходимо уменьшить коммерческие и управленческие расходы, которые повлияли на размер финансовых результатов деятельности ОАО «Металлургический завод им.А.К.Серова», а те в свою очередь оказали влияние на эффективность работы предприятия. Рассмотрев позитивные и негативные тенденции, выявленные в ходе финансового анализа, можно обнаружить, что большинство негативных тенденций связано с финансовыми результатами ОАО «Металлургический завод им.А.К.Серова».

Раздел Х «Рычажное управление» прибылью

Таблица 38

Исходные данные для реализации методики CVP

«Издержки-Оборот-Прибыль»

| Наименование | Обозначение | Ед.измерения | Абсолютное значение, млн.руб. | |

| 2004 | 2006 | |||

| Годовая выручка от продажи товаров | QЦ | Млн.руб. | 6756,281 | 7648,003 |

| Себестоимость проданных товаров – всего за год | QС | Млн.руб. | 5007,435 | 5843,311 |

| Прибыль от продаж | QП | Млн.руб. | 1243,119 | 1199,855 |

| Переменные затраты в себестоимости выпуска | QСпрм | Млн.руб. | 535,796 | 1010,893 |

| Постоянные затраты предприятия | QСпост | Млн.руб. | 4471,639 | 4832,418 |

| Валовая прибыль | QП | Млн.руб. | 1748,846 | 1804,692 |

| Маржинальный доход (валовая маржа) | МД | Млн.руб. | 6220,485 | 6637,110 |

| Маржинальный доход на единицу продукции | мд | Руб. | 12,975 | 13,290 |

| Коэффициент вклада на покрытие | (1-β) | - | 0,921 | 0,868 |

Примечание: постоянные затраты – затраты на сырье, материалы, топливо, энергию, оплату труда работников ОАО «Металлургический завод им.А.К.Серова». В 2004 г. доля постоянных затрат составила 89,3%, в 2006 г. – 82,7%[4].

| Расчетные формулы | |||

| QС | Маржинальный доход | β | |

| МД | мд | ||

| (QСпрм + QСпост) | (QСпост + QП) | МД / Q | β = QСпрм / QЦ |

Таблица 39

Реализация методики CVP «Издержки-Оборот-Прибыль»

| Наименование | Единица измерения | Формулы | Абсолютные значения | |

| 2004 | 2006 | |||

| КРИТИЧЕСКИЕ ОБЪЕМЫ 1. Точка безубыточности | Тыс.тонн | Qk = QСпост / мд | 344635 | 363613 |

| % | (Qk / Q) *100% | 71,887 | 72,807 | |

| 2. Порог рентабельности | Млн.руб. | Qk Цk = QСпост / (1-β) | 4855,200 | 5567,302 |

| ЗАПАС ПРОЧНОСТИ 1. Запас безопасности | Тыс.тонн | ЗПQ = (Q - Qk) | 134778 | 135810 |

| 1.1. Запас финансовой прочности | Млн.руб. | ЗФПQЦ = (QЦ - Qk Цk) | 1901,081 | 2080,701 |

| 1.2. Запас финансовой прочности | % | ЗПФ = (ЗФПQЦ / QЦ) | 28,14 | 27,21 |

| ОПЕРАЦИОННЫЙ РЫЧАГ предприятия | - | ОР = МД / QП | 3,557 | 3,678 |

Заключение

Таким образом, я проанализировал финансовое состояние ОАО «Металлургический завод им.А.К. Серова», градообразующего предприятия МО «Серовский городской округ». Были выявлены как положительные, так и отрицательные тенденции, характеризующие деловые финансы предприятия.

Несмотря на то, что за 2004-2006 гг. наблюдается рост объема производства, финансовые результаты предприятия снизились, что отразилось на эффективности работы предприятия.

В ходе анализа финансово-хозяйственной деятельности не раз делался акцент на рост незавершенного строительства, который связан с реконструкцией сталеплавильного комплекса на заводе. В настоящее время подходит к концу второй этап этого масштабного мероприятия – запущена в эксплуатацию дуговая 80-тонная сталеплавильная печь (производство итальянской фирмы Danieli), а также построена новая кислородная станция с оборудованием итальянской фирмы Siad MI, позволяющим обеспечить технологический процесс выплавки стали продуктами разделения воздуха (кислород, азот, аргон), часть которых предприятие было вынуждено закупать у сторонних организаций.

Помимо заводских нужд налаживается сбыт продуктов разделения воздуха внешним потребителям как Серовского городского округа (ОАО «Серовский завод ферросплавов», МУЗ «Городская больница №1), так всей Свердловской области (ООО «КриоГазСервис» г. Нижний Тагил; ООО «Иней» г. Екатеринбург).

Благодаря развитию градообразующего предприятия, развивается и Серов – на протяжении пяти лет подряд МО «Серовский городской округ» занимает первое место в номинации «Лучшее муниципальное образование» областного конкурса «Евразия. Лидер в бизнесе».

Все это говорит о том, что ОАО «Металлургический завод им.А.К. Серова» - предприятие с большим будущим, как для головной компании ООО «УГМК-холдинг», как для управляющей организации ООО «УГМК-сталь», как для руководства предприятия, так и для всего МО «Серовский городской округ».

Список использованной литературы

1. Положение «О единоличном исполнительном органе» открытого акционерного общества «Металлургический завод им. А.К. Серова» утверждено общим собранием акционеров (протокол от 04.07. 2003 г.)

2. Устав ОАО «Металлургический завод им.А.К.Серова» утв.решением собрания акционеров ОАО «Металлургический завод им.А.К.Серова» (протокол от 05.03.2004г)

3. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2002

4. Белоусенко Г.Ф. Анализ финансово-хозяйственной деятельности предприятий и объединений. - М.: Финансы и статистика, 2004

5. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий. - М.: Финансы и статистика, 2002.

6. Волков О.И. Экономика предприятия. - М.: Инфра-М, 2002

7. Володин А.А. Управление финансами (финансы предприятий). - М.: Инфра-М, 2006

8. Гаврилова А.Н. Финансы организаций (предприятий). - М.: КноРус, 2006

9. Головнин С.Д. Оценка результатов хозяйственной деятельности промышленных предприятий. - М.: Финансы и статистика, 2001

10. Демченков В.С. Системный анализ деятельности предприятий. - М.: Финансы и статистика, 2004

11. Карелин В.С. Финансы корпораций: практикум. - М.: Дашков и К, 2006

12. Карлик А.Е. Экономика предприятия. - М.: Инфра-М, 2004

13. Ковалев В.В. Финансы предприятий. - М.: Проспект, 2003

14. Колчина Н.В. Финансы предприятий. - М.: ЮНИТИ - Финансы, 2003

15. Моляков Д.С. Финансы предприятий отраслей народного хозяйства. - М.: Финансы и статистика, 2005

16. Негашев Е.В. Анализ финансов предприятия в условиях рынка. - М.: Высшая школа, 2004

17. Незамайкин В.Н. Финансы организаций: Менеджмент и анализ. - М.: ЭКСМО, 2005

18. Павлова Л.Н. Финансы предприятий. - М.: ЮНИТИ - Финансы, 2004

19. Раевский В.А. Экономика и финансы производственных объединений (предприятий). - М.: Финансы и статистика, 2000

20. Рыбин В.И. Анализ хозяйственно-финансовой деятельности предприятий и объединений. - М.: Финансы и статистика, 2003

21. Сафронов Н.А. Экономика предприятия. - М.: Юристъ, 2002.

22. Селезнева Н.Н. Финансовый анализ. Управление финансами. - М.: ЮНИТИ, 2006

23. Тронин Ю.Н. Анализ финансовой деятельности предприятия. - М.: Альфа-Пресс, 2005

24. Фирсова А.А. Финансы предприятий. - М.: Альфа-Пресс, 2004

25. Фролова В.Б. Оценка финансового состояния предприятия. - М.: АТиСО, 2005.

26. Черевко А.С. Финансы организаций (предприятий): учеб.-наглядное пособие / А.С. Черевко, С.Е. Евдошенко, Е.В. Стокоз; УрСЭИ АТиСО, Каф. фин. менеджмента. - Челябинск, 2006

27. Чернов В.А. Финансовая политика организации. - М.: ЮНИТИ, 2003

28. Шеремет А.Д. Финансы предприятий. - М.: ИНФРА, 2006

29. Шуляк П.Н. Финансы предприятия. - М.: Дашков и К, 2006

30. www.serovmet.ru – официальный сайт ОАО «Металлургический завод им.А.К.Серова»

Приложения

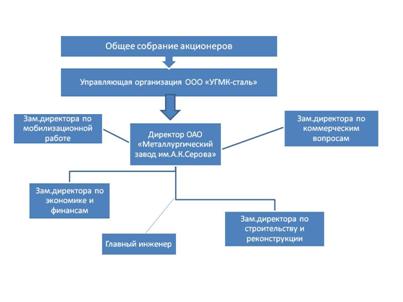

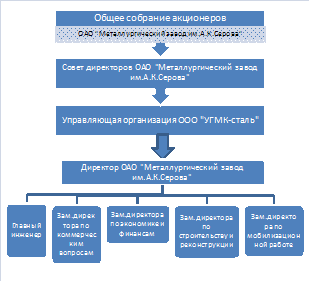

Рис. 1 Организационная структура управления ОАО «Металлургический завод им.А.К.Серова»

ГОДОВАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ЗА 2004 г.

БУХГАЛТЕРСКИЙ БАЛАНС

| Коды | ||||||

| Форма № 1 по ОКУД | 0710001 | |||||

| на 31 декабря 2004г. | Дата (год, месяц, число) | 2004 | 12 | 31 | ||

| Организация: ОАО «Металлургический завод им.А.К.Серова»» | по ОКПО | 00186387 | ||||

| Идентификационный номер налогоплательщика | ИНН | 6632004667 | ||||

| Вид деятельности: | по ОКВЭД | 27.11. 24.14.27.1 | ||||

| Организационно-правовая форма / форма собственности: Открытое акционерное общество | по ОКОПФ/ОКФС | 47 | 49 | |||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | ||||

| Местонахождение: г.Серов, ул. Агломератчиков, 6 | ||||||

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | 456 | 353 |

| Основные средства (01, 02, 03) | 120 | 901252 | 958614 |

| Незавершенное строительство (07, 08, 16, 61) | 130 | 75614 | 472913 |

| Доходные вложения в материальные ценности (03) | 135 | 0 | 0 |

| Долгосрочные финансовые вложения (06,82) | 140 | 24623 | 46064 |

| прочие долгосрочные финансовые вложения | 145 | 1746 | 1722 |

| Прочие внеоборотные активы | 150 | 696 | 728 |

| ИТОГО по разделу I | 190 | 1004387 | 1480394 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 692226 | 933098 |

| В том числе сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) | 211 | 366342 | 383989 |

| животные на выращивании и откорме (11) | 212 | 0 | 0 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | 198680 | 260317 |

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | 91205 | 197195 |

| товары отгруженные (45) | 215 | 32 | 939 |

| расходы будущих периодов (31) | 216 | 35967 | 90658 |

| прочие запасы и затраты | 217 | 0 | 0 |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 107719 | 133891 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 |

| В том числе покупатели и заказчики (62, 76, 82) | 231 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 271734 | 590435 |

| В том числе покупатели и заказчики (62, 76, 82) | 241 | 193930 | 327236 |

| Краткосрочные финансовые вложения (56,58,82) | 250 | 96634 | 2560 |

| Денежные средства | 260 | 4907 | 54649 |

| Прочие оборотные активы | 270 | 0 | 0 |

| ИТОГО по разделу II | 290 | 1173220 | 1714633 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 2177607 | 3195027 |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (85) | 410 | 262 | 262 |

| Собственные акции, выкупленные у акционеров | 0 | 0 | |

| Добавочный капитал (87) | 420 | 418597 | 412880 |

| Резервный капитал (86) | 430 | 0 | 0 |

| резервы, образованные в соответствии с законодательством | 431 | 0 | 0 |

| резервы, образованные в соответствии с учредительными документами | 432 | 0 | 0 |

| Нераспределенная прибыль отчетного года(88) | 470 | 194917 | 1023347 |

| ИТОГО по разделу III | 490 | 613776 | 1436489 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (92, 95) | 510 | 0 | 29631 |

| Отложенные налоговые обязательства | 515 | 17677 | 30737 |

| Прочие долгосрочные обязательства | 520 | 0 | 202386 |

| ИТОГО по разделу IV | 590 | 17677 | 262754 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (90, 94) | 610 | 284673 | 367494 |

| Кредиторская задолженность | 620 | 1261443 | 1127976 |

| В том числе поставщики и подрядчики (60, 76) | 621 | 458240 | 531994 |

| задолженность перед персоналом организации (70) | 622 | 3962 | 4784 |

| задолженность перед государственными внебюджетными фондами (69) | 623 | 210517 | 194527 |

| задолженность по налогам и сборам | 624 | 203207 | 138099 |

| прочие кредиторы | 625 | 385517 | 258572 |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | 0 | 0 |

| Доходы будущих периодов (83) | 640 | 38 | 314 |

| Резервы предстоящих расходов (89) | 650 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | - | 0 |

| ИТОГО по разделу V | 690 | 1546154 | 1495784 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 2177607 | 3195027 |

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

| Наименование показателя | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Арендованные основные средства (001) | 910 | 47026 | 131820 |

| в том числе по лизингу | 911 | 19852 | 32604 |

| Товарно - материальные ценности, принятые на ответственное хранение (002) | 920 | 115 | 247 |

| Товары, принятые на комиссию (004) | 930 | 0 | 0 |

| Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 940 | 220276 | 223093 |

| Обеспечения обязательств и платежей полученные (008) | 950 | 0 | 0 |

| Обеспечения обязательств и платежей выданные (008) | 960 | 278828 | 582954 |

| Износ жилищного фонда (014) | 970 | 3768 | 3959 |

| Износ объектов внешнего благоустройства и других аналогичных объектов (015) | 980 | 0 | 0 |

| Нематериальные активы, полученные в пользование | 990 | 0 | 0 |

| Коды | ||||||

| Форма № 2 по ОКУД | 0710002 | |||||

| За январь-декабрь 2004 г. | Дата (год, месяц, число) | 2004 | 12 | 31 | ||

| Организация: ОАО «Метзавод им.А.К.Серова»» | по ОКПО | 00186387 | ||||

| Идентификационный номер налогоплательщика | ИНН | 6632004667 | ||||

| Вид деятельности: черная металлургия | По ОКВЭД | 27.11.24.11. | ||||

| Организационно-правовая форма / форма собственности: | по ОКОПФ/ОКФС | 47 | 49 | |||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | ||||

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошлого года |

| 1 | 2 | 3 | 4 |

| I. Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом) налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 10 | 6756281 | 4123049 |

| Себестоимость проданных товаров, продукции, работ, услуг | 20 | (5007435) | (3177548) |

| Валовая прибыль | 29 | 1748846 | 945501 |

| Коммерческие расходы | 30 | (70288) | (54462) |

| Управленческие расходы | 40 | (435439) | (306439) |

| Прибыль (убыток) от продаж (строки (010 - 020 - 030 - 040)) | 50 | 1243119 | 584600 |

| II. Операционные доходы и расходы | |||

| Проценты к получению | 60 | 773 | 699 |

| Проценты к уплате | 70 | (36164) | (50384) |

| Доходы от участия в других организациях | 80 | 0 | 0 |

| Прочие операционные доходы | 90 | 1418544 | 662692 |

| Прочие операционные расходы | 100 | (1449240) | (695084) |

| III. Внереализационные доходы и расходы | |||

| Внереализационные доходы | 120 | 175962 | 137955 |

| Внереализационные расходы | 130 | (208166) | (159952) |

| Прибыль (убыток) до налогообложения (строки 050 + 060 - 070 + 080 + 090 - 100 + 120 - 130) | 140 | 1144828 | 480526 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | (24) | 1444 |

| Отложенные налоговые обязательства | 160 | (13059) | (7839) |

| Текущий налог на прибыль | 170 | (304426) | (137075) |

| Иные аналогичные платежи | 180 | (4731) | (7628) |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160 + 170 - 180)) | 190 | 822588 | 329428 |

| СПРАВОЧНО Постоянные налоговые обязательства (активы) | 200 | 42750 | 28144 |

| Базовая прибыль (убыток) на акцию | 210 | 0 | 0 |

| Разводненная прибыль | 220 | 0 | 0 |

ГОДОВАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ЗА 2005 г.

БУХГАЛТЕРСКИЙ БАЛАНС

| Коды | ||||||

| Форма № 1 по ОКУД | 0710001 | |||||

| на 31 декабря 2005г. | Дата (год, месяц, число) | 2005 | 12 | 31 | ||

| Организация: ОАО «Металлургический завод им.А.К.Серова»» | по ОКПО | 00186387 | ||||

| Идентификационный номер налогоплательщика | ИНН | 6632004667 | ||||

| Вид деятельности: | по ОКВЭД | 27.11. 24.14.27.1 | ||||

| Организационно-правовая форма / форма собственности: Открытое акционерное общество | по ОКОПФ/ОКФС | 47 | 49 | |||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | ||||

| Местонахождение: г.Серов, ул. Агломератчиков, 6 | ||||||

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | 353 | 234 |

| Основные средства (01, 02, 03) | 120 | 958614 | 1034681 |

| Незавершенное строительство (07, 08, 16, 61) | 130 | 472913 | 2128108 |

| Доходные вложения в материальные ценности (03) | 135 | 0 | 0 |

| Долгосрочные финансовые вложения (06,82) | 140 | 46064 | 59616 |

| прочие долгосрочные финансовые вложения | 145 | 1722 | 1387 |

| Прочие внеоборотные активы | 150 | 728 | 803 |

| ИТОГО по разделу I | 190 | 1480394 | 3224829 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 933098 | 1132155 |

| В том числе сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) | 211 | 383989 | 392109 |

| животные на выращивании и откорме (11) | 212 | 0 | 0 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | 260317 | 349988 |

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | 197195 | 230047 |

| товары отгруженные (45) | 215 | 939 | 2582 |

| расходы будущих периодов (31) | 216 | 90658 | 157429 |

| прочие запасы и затраты | 217 | 0 | 0 |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 133891 | 142648 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 |

| В том числе покупатели и заказчики (62, 76, 82) | 231 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 590435 | 1092644 |

| В том числе покупатели и заказчики (62, 76, 82) | 241 | 327236 | 496651 |

| Краткосрочные финансовые вложения (56,58,82) | 250 | 2560 | 521 |

| Денежные средства | 260 | 54649 | 710382 |

| Прочие оборотные активы | 270 | 0 | 0 |

| ИТОГО по разделу II | 290 | 1714633 | 3078350 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 3195027 | 6303179 |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (85) | 410 | 262 | 262 |

| Собственные акции, выкупленные у акционеров | 0 | 0 | |

| Добавочный капитал (87) | 420 | 412880 | 404748 |

| Резервный капитал (86) | 430 | 0 | 0 |

| резервы, образованные в соответствии с законодательством | 431 | 0 | 0 |

| резервы, образованные в соответствии с учредительными документами | 432 | 0 | 0 |

| Нераспределенная прибыль отчетного года(88) | 470 | 1023347 | 3921192 |

| ИТОГО по разделу III | 490 | 1436489 | 4326202 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (92, 95) | 510 | 29631 | 25374 |

| Отложенные налоговые обязательства | 515 | 30737 | 54819 |

| Прочие долгосрочные обязательства | 520 | 202386 | 267111 |

| ИТОГО по разделу IV | 590 | 262754 | 347304 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (90, 94) | 610 | 367494 | 554916 |

| Кредиторская задолженность | 620 | 1127976 | 1073821 |

| В том числе поставщики и подрядчики (60, 76) | 621 | 531994 | 640223 |

| задолженность перед персоналом организации (70) | 622 | 4784 | 5359 |

| задолженность перед государственными внебюджетными фондами (69) | 623 | 194527 | 172994 |

| задолженность по налогам и сборам | 624 | 138099 | 88400 |

| прочие кредиторы | 625 | 258572 | 166845 |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | 0 | 0 |

| Доходы будущих периодов (83) | 640 | 314 | 936 |

| Резервы предстоящих расходов (89) | 650 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | - | - |

| ИТОГО по разделу V | 690 | 1495784 | 1629673 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 3195027 | 6303179 |

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

| Наименование показателя | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Арендованные основные средства (001) | 910 | 131820 | 189552 |

| в том числе по лизингу | 911 | 32604 | 61004 |

| Товарно - материальные ценности, принятые на ответственное хранение (002) | 920 | 247 | 418 |

| Товары, принятые на комиссию (004) | 930 | 0 | 0 |

| Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 940 | 223093 | 225719 |

| Обеспечения обязательств и платежей полученные (008) | 950 | 0 | 0 |

| Обеспечения обязательств и платежей выданные (008) | 960 | 582954 | 847290 |

| Износ жилищного фонда (014) | 970 | 3959 | 4126 |

| Износ объектов внешнего благоустройства и других аналогичных объектов (015) | 980 | 0 | 0 |

| Нематериальные активы, полученные в пользование | 990 | 0 | 0 |

| Коды | ||||||

| Форма № 2 по ОКУД | 0710002 | |||||

| За январь-декабрь 2005 г. | Дата (год, месяц, число) | 2005 | 12 | 31 | ||

| Организация: ОАО «Метзавод им.А.К.Серова»» | по ОКПО | 00186387 | ||||

| Идентификационный номер налогоплательщика | ИНН | 6632004667 | ||||

| Вид деятельности: черная металлургия | По ОКВЭД | 27.11.24.11. | ||||

| Организационно-правовая форма / форма собственности: | по ОКОПФ/ОКФС | 47 | 49 | |||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | ||||

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошлого года |

| 1 | 2 | 3 | 4 |

| I. Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом) налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 10 | 7234128 | 6756281 |

| Себестоимость проданных товаров, продукции, работ, услуг | 20 | (5469818) | (5007435) |

| Валовая прибыль | 29 | 1764310 | 1748846 |

| Коммерческие расходы | 30 | (98898) | (70288) |

| Управленческие расходы | 40 | (476186) | (435439) |

| Прибыль (убыток) от продаж (строки (010 - 020 - 030 - 040)) | 50 | 1189226 | 1243119 |

| II. Операционные доходы и расходы | |||

| Проценты к получению | 60 | 604 | 773 |

| Проценты к уплате | 70 | (57534) | (36164) |

| Доходы от участия в других организациях | 80 | 0 | 0 |

| Прочие операционные доходы | 90 | 2642400 | 1418544 |

| Прочие операционные расходы | 100 | (2673280) | (1449240) |

| III. Внереализационные доходы и расходы | |||

| Внереализационные доходы | 120 | 88754 | 175962 |

| Внереализационные расходы | 130 | (285762) | (208166) |

| Прибыль (убыток) до налогообложения (строки 050 + 060 - 070 + 080 + 090 - 100 + 120 - 130) | 140 | 904408 | 1144828 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | (44) | (24) |

| Отложенные налоговые обязательства | 160 | (12506) | (13059) |

| Текущий налог на прибыль | 170 | (234160) | (304426) |

| Иные аналогичные платежи | 180 | (2508) | (4731) |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160 + 170 - 180)) | 190 | 655190 | 822588 |

| СПРАВОЧНО Постоянные налоговые обязательства (активы) | 200 | 34668 | 42750 |

| Базовая прибыль (убыток) на акцию | 210 | 0 | 0 |

| Разводненная прибыль | 220 | 0 | 0 |

ГОДОВАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ЗА 2006 г.

БУХГАЛТЕРСКИЙ БАЛАНС

| Коды | ||||||

| Форма № 1 по ОКУД | 0710001 | |||||

| на 31 января 2006г. | Дата (год, месяц, число) | 2006 | 12 | 31 | ||

| Организация: ОАО «Металлургический завод им.А.К.Серова»» | по ОКПО | 00186387 | ||||

| Идентификационный номер налогоплательщика | ИНН | 6632004667 | ||||

| Вид деятельности: | по ОКВЭД | 27.11. 24.14.27.1 | ||||

| Организационно-правовая форма / форма собственности: Открытое акционерное общество | по ОКОПФ/ОКФС | 47 | 49 | |||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | ||||

| Местонахождение: г.Серов, ул. Агломератчиков, 6 | ||||||

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | 234 | 196 |

| Основные средства (01, 02, 03) | 120 | 1034681 | 1228121 |

| Незавершенное строительство (07, 08, 16, 61) | 130 | 2128108 | 7301160 |

| Доходные вложения в материальные ценности (03) | 135 | 0 | 0 |

| Долгосрочные финансовые вложения (06,82) | 140 | 59616 | 659921 |

| прочие долгосрочные финансовые вложения | 145 | 1387 | 1004 |

| Прочие внеоборотные активы | 150 | 803 | 896 |

| ИТОГО по разделу I | 190 | 3224829 | 9191298 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 1132155 | 1320237 |

| В том числе сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) | 211 | 392109 | 400371 |

| животные на выращивании и откорме (11) | 212 | 0 | 0 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | 349988 | 428692 |

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | 230047 | 262709 |

| товары отгруженные (45) | 215 | 2582 | 3475 |

| расходы будущих периодов (31) | 216 | 157429 | 225026 |

| прочие запасы и затраты | 217 | 0 | 0 |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 142648 | 161483 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 |

| В том числе покупатели и заказчики (62, 76, 82) | 231 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 1092644 | 1791130 |

| В том числе покупатели и заказчики (62, 76, 82) | 241 | 496651 | 680132 |

| Краткосрочные финансовые вложения (56,58,82) | 250 | 521 | 607 |

| Денежные средства | 260 | 710382 | 926429 |

| Прочие оборотные активы | 270 | 0 | 0 |

| ИТОГО по разделу II | 290 | 3078350 | 4199922 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 6303179 | 13391220 |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (85) | 410 | 262 | 262 |

| Собственные акции, выкупленные у акционеров | 0 | 0 | |

| Добавочный капитал (87) | 420 | 404748 | 399894 |

| Резервный капитал (86) | 430 | 0 | 0 |

| резервы, образованные в соответствии с законодательством | 431 | 0 | 0 |

| резервы, образованные в соответствии с учредительными документами | 432 | 0 | 0 |

| Нераспределенная прибыль отчетного года(88) | 470 | 3921192 | 10737530 |

| ИТОГО по разделу III | 490 | 4326202 | 11137686 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (92, 95) | 510 | 25374 | 19927 |

| Отложенные налоговые обязательства | 515 | 54819 | 90113 |

| Прочие долгосрочные обязательства | 520 | 267111 | 330105 |

| ИТОГО по разделу IV | 590 | 347304 | 440145 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (90, 94) | 610 | 554916 | 792055 |

| Кредиторская задолженность | 620 | 1073821 | 1019952 |

| В том числе поставщики и подрядчики (60, 76) | 621 | 640223 | 704889 |

| задолженность перед персоналом организации (70) | 622 | 5359 | 5895 |

| задолженность перед государственными внебюджетными фондами (69) | 623 | 172994 | 149732 |

| задолженность по налогам и сборам | 624 | 88400 | 68669 |

| прочие кредиторы | 625 | 166845 | 90767 |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | 0 | 0 |

| Доходы будущих периодов (83) | 640 | 936 | 1382 |

| Резервы предстоящих расходов (89) | 650 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | - | - |

| ИТОГО по разделу V | 690 | 1629673 | 1813389 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 6303179 | 13391220 |

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

| Наименование показателя | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| Арендованные основные средства (001) | 910 | 189552 | 202774 |

| в том числе по лизингу | 911 | 61004 | 89973 |

| Товарно - материальные ценности, принятые на ответственное хранение (002) | 920 | 418 | 603 |

| Товары, принятые на комиссию (004) | 930 | 0 | 0 |

| Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 940 | 225719 | 224769 |

| Обеспечения обязательств и платежей полученные (008) | 950 | 0 | 0 |

| Обеспечения обязательств и платежей выданные (008) | 960 | 847290 | 1036027 |

| Износ жилищного фонда (014) | 970 | 4126 | 4428 |

| Износ объектов внешнего благоустройства и других аналогичных объектов (015) | 980 | 0 | 0 |

| Нематериальные активы, полученные в пользование | 990 | 0 | 0 |

| Коды | ||||||

| Форма № 2 по ОКУД | 0710002 | |||||

| За январь-декабрь 2006 г. | Дата (год, месяц, число) | 2006 | 12 | 31 | ||

| Организация: ОАО «Метзавод им.А.К.Серова»» | по ОКПО | 00186387 | ||||

| Идентификационный номер налогоплательщика | ИНН | 6632004667 | ||||

| Вид деятельности: черная металлургия | По ОКВЭД | 27.11.24.11. | ||||

| Организационно-правовая форма / форма собственности: | по ОКОПФ/ОКФС | 47 | 49 | |||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | ||||

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошлого года |

| 1 | 2 | 3 | 4 |

| I. Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом) налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 10 | 7648003 | 7234128 |

| Себестоимость проданных товаров, продукции, работ, услуг | 20 | (5843311) | (5469818) |

| Валовая прибыль | 29 | 1804692 | 1764310 |

| Коммерческие расходы | 30 | (104610) | (98898) |

| Управленческие расходы | 40 | (500227) | (476186) |

| Прибыль (убыток) от продаж (строки (010 - 020 - 030 - 040)) | 50 | 1199855 | 1189226 |

| II. Операционные доходы и расходы | |||

| Проценты к получению | 60 | 568 | 604 |

| Проценты к уплате | 70 | (64219) | (57534) |

| Доходы от участия в других организациях | 80 | 0 | 0 |

| Прочие операционные доходы | 90 | 3046619 | 2642400 |

| Прочие операционные расходы | 100 | (3114479) | (2673280) |

| III. Внереализационные доходы и расходы | |||

| Внереализационные доходы | 120 | 49882 | 88754 |

| Внереализационные расходы | 130 | (326778) | (285762) |

| Прибыль (убыток) до налогообложения (строки 050 + 060 - 070 + 080 + 090 - 100 + 120 - 130) | 140 | 791448 | 904408 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | (82) | (44) |

| Отложенные налоговые обязательства | 160 | (10866) | (12506) |

| Текущий налог на прибыль | 170 | (198535) | (234160) |

| Иные аналогичные платежи | 180 | (1412) | (2508) |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160 + 170 - 180)) | 190 | 580553 | 655190 |

| СПРАВОЧНО Постоянные налоговые обязательства (активы) | 200 | 27683 | 34668 |

| Базовая прибыль (убыток) на акцию | 210 | 0 | 0 |

| Разводненная прибыль | 220 | 0 | 0 |

[1] Сумма чистой прибыли, направленная на капитальные вложения (согласно годовым отчетам ОАО «Металлургический завод им.А.К.Серова»

[2] Структурная характеристика активов факультативна, поэтому все значения, полученные при расчете, целесообразно перевести в процентное выражение (для наглядности)

[3] Ставка рефинансирования в 2006 г. составила 12%

[4] Согласно официального отчетности ОАО «Металлургический завод им.А.К.Серова»

Похожие работы

... Все планируемое к приобретению оборудование окупается в нормативные сроки. Во второй главе исследована организация инновационной деятельности ОАО «Металлургический завод им. А.К. Серова». Данный анализ служит предпосылкой разработок рекомендаций по совершенствованию инновационной деятельности предприятия, которые будут освещены в третьей главе дипломной работы. Наиболее существенными моментами ...

... программного обеспечения. 3. СТРУКТУРА СБЫТА ТОВАРОВ НА ПРЕДПРИЯТИИ Реализация изготовляемой продукции на "Металлургическом заводе им А.К. Серова" занимается отдел Управления Продаж, в состав которого входят отделы сбыта, маркетинга и отдел внешнеэкономических связей. Целью деятельности отдела сбыта является удовлетворение требований потребителей. Основные задачи отдела включает в себя ...

... процессы непосредственно оказывают влияние на государственную политику, на потребительское поведение и, следовательно, на маркетинговую деятельность предприятия. Инфляция приводит к зримым изменениям программ маркетинга, особенно в области установления цены на изделие и контроля за издержками. Уровень дохода – еще один экономический фактор, непосредственно оказывающий влияние извне на систему ...

... , Польша, Люксембург, Франция, Бельгия, США, Корея, Япония и др., где успешно конкурирует с основными производителями ферросплавов. Основными конкурентами являются: «Ермак», Актюбинский ферросплавный завод, Никопольский ферросплавный завод. Система менеджмента качества На предприятии принята модель системы менеджмента качества, основанной на процессном подходе. На ОАО «СЗФ» разработана и ...

0 комментариев