Навигация

Анализ формирования прибыли

57768

знаков

11

таблиц

5

изображений

2.2 Анализ формирования прибыли

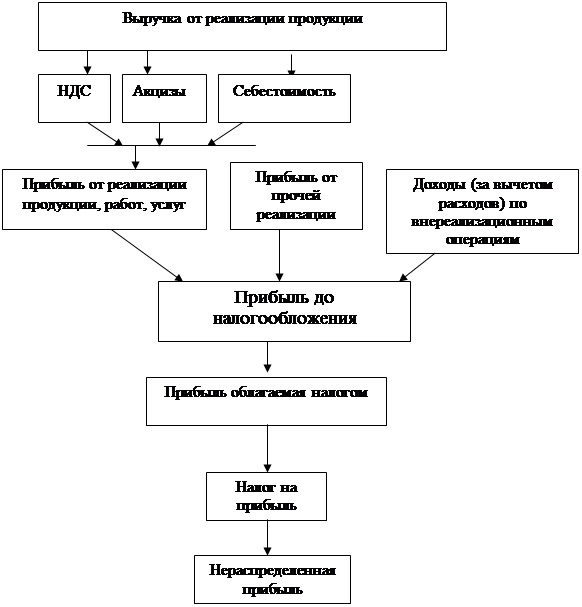

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

- изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за отчётный период); - исследование структуры соответствующих показателей и их изменений («вертикальный анализ» показателей);

- исследование влияние факторов на прибыль («факторный анализ»); - изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть «трендовый анализ» показателей).

Для проведения вертикального и горизонтального анализа рассчитаем таблицу 2.2, используя данные отчётности предприятия из формы №2.

Таблица 2.2. Анализ прибыли предприятия за 2009 г.

| Наименование показателя | 2008 год | 2009 год | Отклонения | |

| + / - | % | |||

| 1. Выручка от реализации товаров, работ услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) (В). | 124089 | 103205 | -20884 | 83,2 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг (С). | 111434 | 93182 | -18252 | 83,6 |

| 3. Коммерческие расходы (КР). | - | - | - | - |

| 4. Управленческие расходы (УР). | 4005 | 2424 | -1581 | 60,5 |

| 5. Прибыль ( убыток) от реализации (Пр) | 8650 | 7599 | -1051 | 87,8 |

| 6. Проценты к получению. | - | - | - | - |

| 7. Проценты к уплате. | - | - | - | - |

| 8. Доходы от участия в других организациях (ДрД). | - | - | - | - |

| 9. Прочие доходы (ПрД). | - | - | - | - |

| 10. Прочие расходы (ПрР). | 620 | 980 | 360 | 158,1 |

| 11. Прибыль (убыток) до налогообложения (Пб). | 8030 | 6619 | -1411 | 82,4 |

| 12. Налог на прибыль (НП). | 2010 | 1458 | -552 | 72,5 |

| 13. Дополнительные показатели | - | - | - | - |

| 14. Чистая прибыль (убыток) очередного периода | 6020 | 5161 | -859 | 85,7 |

Из данных аналитической таблицы видно, что балансовая прибыль в 2009 году несколько сократилась по сравнению с 2008 годом на 1411 тыс. руб. или в 1,2 раза, составив в отчетном году 6619 тыс. руб. В 2008 г. прибыль по сравнению с 2007 г., наоборот, резко возросла с 2192 тыс. руб. до 8030 тыс. руб., то есть на 5838 тыс. руб. (см. таблицу 2.4) в 3,7 раз. Что говорит об отрицательной тенденции изменения величины балансовой прибыли.

Снижению балансовой прибыли способствовало:

- снижение прибыли от продаж на 1051 тыс. руб., или на 12,2%, чему способствовало превышение абсолютного сокращения выручки от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) (на 20884 тыс. руб.) над абсолютным изменением себестоимости проданных товаров, продукции, работ, услуг и управленческих расходов (18252 + 1581);

- увеличение прочих расходов с 620 тыс. руб. до 980 тыс. руб., то есть на 360 тыс. руб. или другими словами на 58,1%.

Таким образом, факторы, уменьшающие балансовую прибыль, по сумме были перекрыты действием увеличивающих ее факторов, такое уменьшение связано со спадом объемов производства, что вызвано нестабильной ситуацией в отрасли в целом.

Похожие работы

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

... . Рентабельности перманентного капитала отражает эффективность использования капитала, вложенного в деятельность предприятия (как собственного, так и заемного). 2.3 Формирование и использование прибыли на ЗАО «Сталепромышленная компания» Распределение и использование прибыли является важнейшим хозяйственным процессом, который обеспечивает не только покрытие расходов предприятия, но и ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... 12 Е 4-1-8 стыков колонн, ригелей и плит узел 100м 96 8,58 1,95/- 4,3/- 187,2/-36,89/- 0-47 3-41 45,12 29,26 перекрытия 3. Рекомендации по улучшению финансово-экономического состояния строительной организации 3.1. Разработка и обоснование методики оценки, прогнозирования и оптимального ведения финансово- ...

0 комментариев