Навигация

Анализ рентабельности строительного предприятия

57768

знаков

11

таблиц

5

изображений

2.4 Анализ рентабельности строительного предприятия

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

- рентабельность продукции, продаж (показатели оценки эффективности управления);

- рентабельность производственных фондов;

- рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат. Показатель рентабельности продукции включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

3. Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

Рентабельность отдельных видов продукции - отношение прибыли от реализации данного вида продукта к его продажной цене.

Расчет данных показателей представлен в таблице 2.6.

На основе расчетов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период (2009 г.) показал несущественное изменение по сравнению с предыдущим периодом 2008 г. и составил 6,41%.

Надо отметить увеличение этого показателя по сравнению с 2007 г., когда он составлял 1,87% и вырос за 2008 г. до 6,41% (т.е. на 4,6%).

Показатель рентабельности продаж от чистой прибыли несколько вырос в 2008 году с 4,85 на начало года до 5,00 на конец отчетного периода (на 0,15%).

Рентабельность всей реализованной продукции увеличилась на 0,39% и составила к концу 2009 г. 7,36%.

Так мы можем заметить, что до 2008 г. показатели рентабельности имели тенденцию увеличения, и предприятие находилось в стадии роста, но в 2008, 2009 гг. вследствие снижения спроса на продукцию из-за неплатежеспособности большинства потребителей, которое было вызвано спадом всей отрасли, в связи с экономическим кризисом, показатели рентабельности продукции существенно снизились.

Таблица 2.6. Показатели рентабельности продукции строительного предприятия за 2007 – 2009 гг.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонения +/- | |

| 2008 г. - 2007 г. | 2009 г. - 2008 г. | ||||

| 1 | 3 | 4 | 5 | 6 | 7 |

| 1. Выручка от продажи товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей) | 116814 | 124089 | 103205 | 7275 | -20884 |

| 2. Прибыль (убыток) от реализации | 2500 | 8650 | 7599 | 6150 | -1051 |

| 3. Прибыль (убыток) до налогообложения | 2192 | 8030 | 6619 | 5838 | -1411 |

| 4. Чистая прибыль | 1619 | 6020 | 5161 | 4401 | -859 |

| Расчетные показатели (%) | |||||

| 1. Рентабельность всей реализованной продукции | 2,14 | 6,97 | 7,36 | 4,83 | 0,39 |

| 2. Общая рентабельность | 1,87 | 6,47 | 6,41 | 4,6 | -0,06 |

| 3. Рентабельность продаж по чистой прибыли | 1,39 | 4,85 | 5,00 | 3,46 | 0,15 |

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1. Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2. Рентабельность вложений по чистой прибыли;

3. Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4. Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5. Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Необходимая информация для расчёта представлена в таблице 2.7.

Таблица 2.7. Показатели для расчета рентабельности строительного предприятия

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| 1. Прибыль балансовая | 2192 | 8030 | 6619 |

| 2. Прибыль чистая | 1619 | 6020 | 5161 |

| 3. Среднегодовая стоимость имущества | 66518,5 | 65357,5 | 68099,5 |

| 4. Собственные средства | 1329 | 6378 | 11539 |

| 7. Долгосрочные заемные средства | 19401 | 13219 | 2394 |

На основе данных таблицы можно сделать вывод о том, что если за 2008г. все показатели рентабельности вложений ООО ССК «Ладья» выросли по сравнению с 2007 г., то в 2009 году произошла противоположная ситуация.

Все показатели рентабельности вложений снизились.

Общая рентабельность вложений в 2007 г. возросла с 3,3% в 2008г. до 12,3%, в 2009 году снизилась до 9,7%.

На основе данных показателей рассчитываются показатели рентабельности вложений, которые представлены в таблице 2.8.

Таблица 2.8. Показатели рентабельности вложений строительного предприятия

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонения +/- | |

| 2008 г. - 2007 г. | 2009 г. - 2008 г. | ||||

| 1.Общая рентабельность вложений | 3,3 | 12,3 | 9,7 | 9 | -2,6 |

| 2. Рентабельность вложений по чистой прибыли | 2,4 | 9,2 | 7,6 | 6,8 | -1,6 |

| 3. Рентабельность собственных средств | 121,8 | 452,9 | 44,7 | 331,1 | -408,2 |

| 5. Рентабельность перманентного капитала | 7,8 | 30,7 | 37,04 | 22,9 | 6,34 |

Рентабельность собственных средств в течение 2008 г. выросла с 121,8 до 452,9%, т.е. 3,7 раза, а в 2009 г. упала до 44,7% - это более чем в 10 раз.

Рентабельность перманентного капитала и его динамика значительно отличаются от рентабельности собственных средств ввиду наличия долгосрочных заемных средств. Данный показатель показывает положительные тенденции, увеличившись в течении 2008 г. по сравнению с 2007 г. почти в 4 раза (на 22,9%) , в 2009 г. увеличившись с 30,7 до 37,04% , т.е. 6,34% (в 1,2 раза).

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

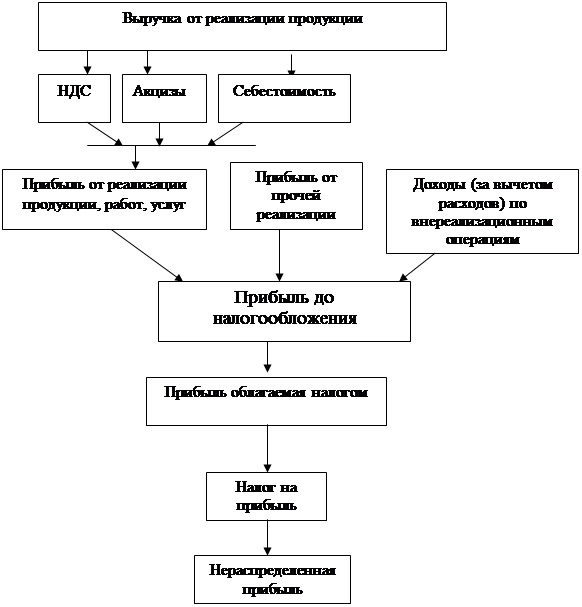

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

Так классификацию факторов, влияющих на величину балансовой прибыли можно представить в виде схемы (рис. 3.1).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет:

- увеличения выпуска и продаж продукции, товаров, работ, услуг;

- продажи излишнего оборудования и другого имущества или сдачи его в аренду;

- снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

- диверсификации производства;

- сокращения управленческих расходов;

- уменьшение коммерческих расходов

- допустимого (некритического) повышения цен реализуемых товаров, продукции, работ, услуг;

- эффективных финансовых операций;

- сокращения прочих расходов (снижения сумм комиссионного вознаграждения посредническим организациям за проведение и оформление сделок с различными объектами имущества; сумм штрафов, пеней и неустоек, уплаченных организацией за нарушение хозяйственных договоров; сумм уценки материально-производственных запасов; сумм дебиторской задолженности с истекшим сроком исковой давности и др.).

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства продукции, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства. Этот путь для многих предприятий затруднен или почти невозможен по причине инфляции, роста цен и недоступности срочного кредита. Предприятия, располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов:

1. себестоимости продукции;

2. объема реализации;

3. уровня действующих цен на реализуемую продукцию.

Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно сказывается на росте прибыли при прочих равных условиях. Динамика показателя себестоимости продукции интересна и с другой точки зрения. Снижение затрат в масштабе народного хозяйства страны свидетельствует об уровне хозяйствования в целом и отражает положительные процессы в экономике.

На многих предприятиях существуют подразделения экономических служб, которые постатейно анализируют себестоимость и изыскивают пути ее снижения. Но в значительной мере эта работа обесценивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы. В условиях резкого роста цен и недостатка собственных оборотных средств предприятий возможность прироста прибыли в результате снижения себестоимости исключена.

Также выручка может увеличиваться и на выплачиваемые организации дополнительно сверх сметы суммы поощрительных платежей, например за сокращение сроков строительства.

Существуют так же иные резервы роста прибыли: экономия затрат живого труда достигается за счет более экономного и рационального использования средств на оплату труда рабочих и служащих. Основными резервами снижения затрат средств на оплату труда являются:

· внедрение мероприятий научно-технического прогресса и организационных мероприятий, в результате которых достигается рост производительности труда и снижение трудоемкости;

· сокращение излишней численности работников;

· устранение и предупреждение непроизводительных выплат за сверхурочное время, целодневные и внутрисменные простои и др.

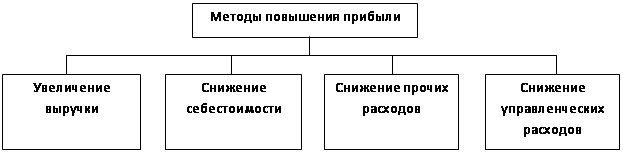

Рассмотрев вышеуказанные факторы, влияющие на величину балансовой прибыли, разработаем методику повышения прибыли на предприятии ООО «Строитель» (рис. 3.2).

Рис. 3.2. Методы повышения прибыли строительного предприятия ООО «Строитель»

В качестве мер, которые будут способствовать улучшению положения предприятия, роста его прибыли, предлагаются следующие:

а) Регулярно проводить развернутый анализ финансово-хозяйственной деятельности предприятия;

б) Для снижения издержек производства и себестоимости продукции:

- провести анализ энергопотребления в привязке к номенклатуре изготавливаемых изделий, разработать мероприятия по сокращению энергопотребления, посредством внедрения энергосберегающих технологий;

- обеспечить исполнение плана производственно экономических показателей;

в) Прочие меры:

- провести оптимизацию загрузки основных производственных фондов;

- покупку материалов и комплектующих осуществлять у поставщиков с минимальной ценой;

- исключить заключение бартерных контрактов;

- проанализировать использование складских площадей, активизировать работу по сдаче их в аренду;

- провести комплекс мероприятий по оптимизации численности работающих, по сокращению управленческого персонала;

- оптимизировать расходы на содержание служебного транспорта провести комплекс мероприятий по сокращению норм расхода бензина и на содержание транспорта (производить контроль).

- сократить расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала;

- сократить расходы, связанные с содержанием помещений объектов общественного питания, обслуживающих трудовые коллективы.

Таблица 3.1. Анализ прибыли предприятия с учетом мероприятий ее повышения

| Наименование показателя | 2009 год | С учетом мероприятий | Отклонения | |

| + / - | % | |||

| 1. Выручка от реализации товаров, работ услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) (В). | 103205 | 118685,75 | 15480,75 | 115 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг (С). | 93182 | 85727,44 | -7454,56 | 92 |

| 3. Коммерческие расходы (КР). | - | - | - | - |

| 4. Управленческие расходы (УР). | 2424 | 2024 | -400 | 83 |

| 5. Прибыль ( убыток) от реализации (Пр) | 7599 | 30934,31 | 23335,31 | В 4 раза |

| 6. Проценты к получению. | - | - | - | - |

| 7. Проценты к уплате. | - | - | - | - |

| 8. Доходы от участия в других организациях (ДрД). | - | - | - | - |

| 9. Прочие доходы (ПрД). | - | - | - | - |

| 10. Прочие расходы (ПрР). | 980 | 780 | -200 | 80 |

| 11. Прибыль (убыток) до налогообложения (Пб). | 6619 | 30154,31 | 23535,31 | В 4,6 раза |

| 12. Налог на прибыль (НП). | 1458 | 6633,94 | 5175,94 | В 4,6 раза |

| 13. Дополнительные показатели | - | - | - | |

| 14. Чистая прибыль (убыток) очередного периода | 5161 | 23520,36 | 18359,36 | В 4,6 раза |

Таким образом, при увеличении объема производства и реализации продукции на 15%, что в абсолютном выражении составит 15480,75 тыс. руб., снижении себестоимости на 8% (7454,56 тыс. руб.), а также снижения прочих (200 тыс. руб. или 20%) и управленческих(400 тыс. руб. 17%) компания ООО ССК "Ладья" получит дополнительную прибыль в сумме 18359,36 тыс. руб. и увеличит общую рентабельность на 18,99%. или в 4 раза. Расчет рентабельности представлен в таблице 3.2.

Таблица 3.2. Показатели рентабельности продукции строительного предприятия за 2007 – 2009 гг.

| Показатели | 2009 г. | С учетом изменений | Отклонения | |

| +/- | % | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от продажи товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей) | 103205 | 118685,75 | 15480,75 | 115 |

| 2. Прибыль (убыток) от реализации | 7599 | 30934,31 | 23335,31 | В 4 раза |

| 3. Прибыль (убыток) до налогообложения | 6619 | 30154,31 | 23535,31 | В 4,6 раза |

| 4. Чистая прибыль | 5161 | 23520,36 | 18359,36 | В 4,6 раза |

| Расчетные показатели (%) | ||||

| 1. Рентабельность всей реализованной продукции | 7,36 | 26,06 | 18,7 | В 3,5 раза |

| 2. Общая рентабельность | 6,41 | 25,4 | 18,99 | В 4 раза |

| 3. Рентабельность продаж по чистой прибыли | 5,00 | 19,8 | 14,8 | В 3,96 |

ЗАКЛЮЧЕНИЕ

На основе проведенного анализа деятельности ООО «Строитель» можно сделать следующие выводы:

1. В 2009 г. наблюдалась отрицательная тенденция изменения величины балансовой прибыли, такая тенденция характеризовалась снижением прибыли от продаж, в связи с чем компания кардинально сменила стратегию и начала активно использовать рынок государственных Заказчиков, как наиболее перспективный и денежный не только в момент кризиса, но и после него.

2. Показатель общей рентабельности за отчетный период (2009 г.) показал несущественное изменение по сравнению с предыдущим периодом 2008 г. и составил 6,41%, при этом рентабельность всей реализованной продукции увеличилась на 0,39% и составила к концу 2009 г. 7,36%.

3. Рентабельность собственных средств в течение 2008 г. выросла с 121,8 до 452,9%, т.е. 3,7 раза, а в 2009 г. упала до 44,7% - это более чем в 10 раз.

Однако для успешного развития производственной деятельности, предприятию необходимо использовать возможные резервы роста финансовых результатов, то есть прибыли, рентабельности.

Разработанные конкретные мероприятия по освоению выявленных резервов на имеющихся производственных мощностях без дополнительных капитальных вложений, а следовательно, и без увеличения суммы постоянных затрат, позволили увеличить прибыль предприятия, а значит и запас его финансовой прочности.

Основными источниками увеличения суммы прибыли на ООО «Строитель» являются: увеличение объема реализации продукции, снижение ее себестоимости, снижение прочих и управленческих расходов.

Увеличение объема производства и реализации продукции на 15%, в абсолютном выражении составит 15480,75 тыс. руб.,

Резерв снижения себестоимости продукции позволил увеличить сумму прибыли на 7454,56 тыс. руб.

Снижения прочих и управленческих расходов позволили увеличить прибыль на 200 и 400 тыс. руб. соответственно.

При этом компания ООО "Строитель" получит дополнительную прибыль в сумме 18359,36 тыс. руб. и увеличит общую рентабельность на 18,99%. или в 4 раза

У предприятия есть все необходимые условия хозяйственного развития в рыночных условиях для дальнейшего укрепления его деятельности.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Градостроительный кодекс Российской Федерации от 29.12.2004

N 190-ФЗ

2. Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ

3. Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ

4. Бухгалтерская отчетность организации ПБУ 4/99 (ред. от 18.09.06)

5. Доходы организации ПБУ 9/99 (ред. от 27.11.06)

6. Расходы организации ПБУ 10/99 (ред. от 27.11.06)

7. Учет расчетов по налогу на прибыль организаций ПБУ 18/02 (ред. от 11.02.08)

8. Бузырев В.В., Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия: учебник / Бузырев В.В. И.П. Нужина. М.: КноРус, 2010. - 332с.

9. Видялин В.И., Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / В.И. Видялин, Р.П. Казакова, С.В. Казаков. М.: Инфра-М, 2009. - 617с.

10. Канке А.А., Анализ финансово-хозяйственной деятельности предприятия: учебник / А.А. Канке, И.П. Кошевая. М.: Инфра-М, 2007. - 288с.

11. Калинина А. П., Экономический анализ: учебник / А. П. Калинина, Н. В. Войтоловский, И. И. Музурова. М.: Юрайт, 2010 - 507 с.

12. Любушин Н.П., Экономический анализ: учебник / Н.П. Любушин. М.: Юнити, 2008. - 423с.

13. Поздняков В.Я., Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия: учебник / В. Я. Поздняков. М.: Инфра-М, 2009. - 616с.

14. Протасов В.Ф., Анализ деятельности предприятия (фирмы): учебник / В.Ф. Протасов. М.: Финансы и статистика, 2003. - 326с.

15. Прыкина Л.В., Экономический анализ предприятия: учебник / Л.В Прыкина. М.: Юнити, 2003. - 344с.

16. Симонов Р.Ю., Экономический анализ деятельности строительного предприятия: учебник / Р.Ю. Симонов. М.: Феникс, 2006. - 320с.

17. Степанов И.С., Экономика строительства: учебник / И.С. Степанов. М.: Юрайт, 2007. - 620с.

18. Черняк В.З., Экономика и управление на предприятии. Строительство: учебник / В.З. Черняк. М.: Кнорус, 2009. - 731с.

19. Управленческий анализ и диагностика финансово-хозяйственной деятельности предприятия в строительстве: методические указания к практическим занятиям / сост.: Л.К. Харина; Самарский государственный архитектурно-строительный университет.-Самара, 2002. - 94с.

20. Петровский А.П., Формы статистической отчетности // Главбух. - 2007. - №9. – с. 15-27.

21. Соколова М.Н., Учет в подрядных организациях строительных и других видов работ // Бухучет в строительных организациях. - 2009. - №5. – с. 8-12.

Похожие работы

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

... . Рентабельности перманентного капитала отражает эффективность использования капитала, вложенного в деятельность предприятия (как собственного, так и заемного). 2.3 Формирование и использование прибыли на ЗАО «Сталепромышленная компания» Распределение и использование прибыли является важнейшим хозяйственным процессом, который обеспечивает не только покрытие расходов предприятия, но и ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... 12 Е 4-1-8 стыков колонн, ригелей и плит узел 100м 96 8,58 1,95/- 4,3/- 187,2/-36,89/- 0-47 3-41 45,12 29,26 перекрытия 3. Рекомендации по улучшению финансово-экономического состояния строительной организации 3.1. Разработка и обоснование методики оценки, прогнозирования и оптимального ведения финансово- ...

0 комментариев