Теоретические аспекты управления финансовыми рисками предприятия

Основы управления финансовыми рисками

Методология оценки финансовых рисков предприятия

Анализ финансовых рисков хозяйственной деятельности ОАО «ТАИФ-НК»

Методика оценки рисков ОАО «ТАИФ-НК» по абсолютным финансовым показателям

Методика оценки рисков ОАО «ТАИФ-НК» по относительным финансовым показателям

Пути нейтрализации финансовых рисков предприятия

Разработка рекомендаций по снижению финансовых рисков ОАО «ТАИФ-НК»

Навигация

Методика оценки рисков ОАО «ТАИФ-НК» по абсолютным финансовым показателям

Финансовые риски в деятельности предприятий и их оценка (на примере ОАО "ТАИФ НК")

158766

знаков

25

таблиц

5

изображений

2.2 Методика оценки рисков ОАО «ТАИФ-НК» по абсолютным финансовым показателям

Для проведения анализа компании по критерию риска использовалась отчетность за 2007–2009 гг. на основании «Бухгалтерского баланса» (форма №1), который представлен в Приложении А, Б и В, и «Отчета о прибылях и убытках» (форма № 2), который представлен в Приложении Г, Д и Е. Результаты анализа сгруппированы в таблицы.

Итак, начнем с платежеспособности (ликвидности). Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов. Оценка риска потери платежеспособности непосредственно связана с анализом ликвидности активов и баланса в целом. Эту взаимосвязь мы рассмотрим в таблицах 4, 5 и 6.

Таблица 4 – Анализ ликвидности баланса 2007 г.

| Актив | Наиболее ликвидные активы А1 (ДС+ФВкр) | Быстрореали-зуемые активы А2 (дебиторская задолженность) | Медленно реализуемые активы А3 (запасы и затраты) | Труднореали-зуемые активы А4 (внеоборотные активы) | Баланс | |

| Абсолютные величины | начало года | 506 774 | 6 496 957 | 4 784 879 | 11 047 393 | 22 836 003 |

| конец года | 3 797 997 | 8 822 716 | 5 930 703 | 18 255 249 | 36 806 665 | |

| Удельные веса (%) | начало года | 2,22 | 28,45 | 20,95 | 48,38 | 100 |

| конец года | 10,32 | 23,97 | 16,11 | 49,6 | 100 | |

| Пассив | Наиболее срочные обязательства П1 (кредиторская задолженность) | Краткосрочные пассивы П2 (краткосрочные кредиты и займы) | Долгосрочные пассивы П3 (долгосрочные кредиты и займы) | Постоянные пассивы П4 (реальный собственный капитал) | Баланс | |

| Абсолютные величины | начало года | 8 596 981 | 4 373 551 | 8 425 695 | 1 439 776 | 22 836 003 |

| конец года | 18 633 974 | 3 447 027 | 9 289 743 | 5 435 921 | 36 806 665 | |

| Удельные веса (%) | начало года | 37,65 | 19,15 | 36,9 | 6,3 | 100 |

| конец года | 50,63 | 9,36 | 25,24 | 14,77 | 100 | |

| Платежный излишек (+) или недостаток (–) | начало года | - 8 090 207 | 2 123 406 | - 3 640 816 | 9 607 617 | 0 |

| конец года | - 14 835 977 | 5 375 689 | - 3 359 040 | 12 819 328 | 0 | |

А1 < П1; А2 ≥ П2; А3 < П3; А4 ~ П4. Предприятие попадает в зону допустимого риска.

Таблица 5 – Анализ ликвидности баланса 2008 г.

| Актив | Наиболее ликвидные активы А1 (ДС+ФВкр) | Быстрореали-зуемые активы А2 (дебиторская задолженность) | Медленно реализуемые активы А3 (запасы и затраты) | Труднореали-зуемые активы А4 (внеоборотные активы) | Баланс | |

| Абсолютные величины | начало года | 3 797 997 | 7 818 362 | 5 930 703 | 18 255 249 | 35 802 311 |

| конец года | 5 711 251 | 5 722 273 | 3 618 592 | 19 482 402 | 34 534 518 | |

| Удельные веса (%) | начало года | 10,61 | 21,84 | 16,56 | 50,99 | 100 |

| конец года | 16,54 | 16,57 | 10,48 | 56,41 | 100 | |

| Пассив | Наиболее срочные обязательства П1 (кредиторская задолженность) | Краткосрочные пассивы П2 (краткосрочные кредиты и займы) | Долгосрочные пассивы П3 (долгосрочные кредиты и займы) | Постоянные пассивы П4 (реальный собственный капитал) | Баланс | |

| Абсолютные величины | начало года | 17 629 620 | 3 447 027 | 9 289 743 | 5 435 921 | 35 802 311 |

| конец года | 4 927 476 | 1 833 | 13 047 728 | 16 557 481 | 34 534 518 | |

| Удельные веса (%) | начало года | 49,24 | 9,63 | 25,95 | 15,18 | 100 |

| конец года | 14,27 | 0,01 | 37,78 | 47,94 | 100 | |

| Платежный излишек (+) или недостаток (–) | начало года | - 13 831 623 | 4 371 335 | - 3 359 040 | 12 819 328 | 0 |

| конец года | 783 775 | 5 720 440 | - 9 429 136 | 2 924 921 | 0 | |

А1 < П1; А2 ≥ П2; А3 < П3; А4 ~ П4. Предприятие попадает в зону допустимого риска.

Таблица 6 – Анализ ликвидности баланса 2009 г.

| Актив | Наиболее ликвидные активы А1 (ДС+ФВкр) | Быстрореали-зуемые активы А2 (дебиторская задолженность) | Медленно реализуемые активы А3 (запасы и затраты) | Труднореали-зуемые активы А4 (внеоборотные активы) | Баланс | |

| Абсолютные величины | начало года | 5 711 251 | 5 722 273 | 3 618 592 | 19 479 970 | 34 532 086 |

| конец года | 3 121 825 | 7 873 167 | 8 284 951 | 18 792 047 | 38 071 990 | |

| Удельные веса (%) | начало года | 16,54 | 16,57 | 10,48 | 56,41 | 100 |

| конец года | 8,2 | 20,68 | 21,76 | 49,36 | 100 | |

| Пассив | Наиболее срочные обязательства П1 (кредиторская задолженность) | Краткосрочные пассивы П2 (краткосрочные кредиты и займы) | Долгосрочные пассивы П3 (долгосрочные кредиты и займы) | Постоянные пассивы П4 (реальный собственный капитал) | Баланс | |

| Абсолютные величины | начало года | 4 927 476 | 1 833 | 12 995 980 | 16 606 797 | 34 532 086 |

| Пассив | Наиболее срочные обязательства П1 (кредиторская задолженность) | Краткосрочные пассивы П2 (краткосрочные кредиты и займы) | Долгосрочные пассивы П3 (долгосрочные кредиты и займы) | Постоянные пассивы П4 (реальный собственный капитал) | Баланс | |

| Абсолютные величины | конец года | 12 902 488 | 2 811 854 | 7 587 522 | 14 770 126 | 38 071 990 |

| Удельные веса (%) | начало года | 14,27 | 0,01 | 37,63 | 48,09 | 100 |

| конец года | 33,89 | 7,39 | 19,93 | 38,79 | 100 | |

| Платежный излишек (+) или недостаток (–) | начало года | 783 775 | 5 720 440 | - 9 377 388 | 2 873 173 | 0 |

| конец года | - 9 780 663 | 5 061 313 | 697 429 | 4 021 921 | 0 | |

А1 < П1; А2 ≥ П2; А3 ≥ П3; А4 ~ П4. Предприятие попадает в зону допустимого риска.

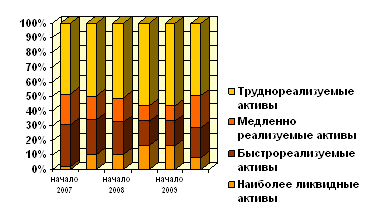

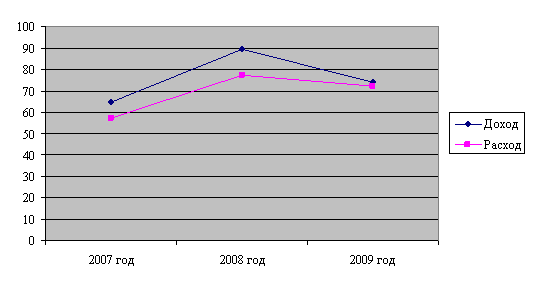

Графически динамика групп ликвидных активов организации за исследуемый период в зависимости от их удельного веса представлена на рисунке 3.

Рисунок 3 – Анализ ликвидности активов ОАО «ТАИФ-НК»

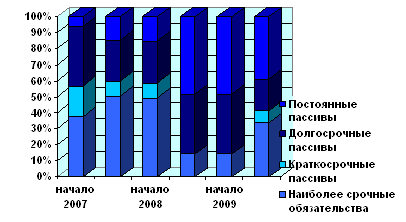

На рисунке 4 представлена динамика групп ликвидных пассивов организации за исследуемый период в зависимости от их удельного веса.

Рисунок 4 – Анализ ликвидности пассивов ОАО «ТАИФ-НК»

По типу состояния ликвидности баланса по итогам 2007–2009 гг. предприятие попало в зону допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса.

Данные таблиц свидетельствуют о том, что в отчетном периоде предприятие не обладало абсолютной ликвидностью, т.к. наиболее ликвидные активы значительно меньше суммы кредиторской задолженности, платежный недостаток составил на начало 2007 года 8 090 207 тыс. руб., или 94,11%, и на конец 2007 года 14 835 977 тыс. руб., или 79,62%, на начало 2008 года 13 831 623 тыс. руб., или 78,46% и на конец 2009 года 9 780 663 тыс. руб., или 75,8%. Это говорит о том, что на конец 2009 года 24,2% срочных обязательств предприятия покрывались наиболее ликвидными активами. В течение анализируемого периода недостаток в погашении кредиторской задолженности уменьшался, к концу 2008 года наиболее ликвидные активы превысили сумму кредиторской задолженности на 783 775 тыс. руб., что говорит о положительной тенденции в управлении краткосрочными финансовыми вложениями и денежными средствами предприятия, но в связи с финансовым кризисом в 2009 году ситуация вновь ухудшилась.

По итогам 2007–2009 гг. быстрореализуемые активы превышали краткосрочные пассивы, как на начало, так и на конец периода, соответственно, на 2 123 406 тыс. руб. в 2007 году, на 5 720 440 тыс. руб. в 2008 году и на 5 061 313 тыс. руб. в 2009 году. Таким образом, краткосрочные займы и кредиты, а также другие краткосрочные обязательства могут быть покрыты быстро реализуемыми активами.

В отчетном периоде выявлено превышение долгосрочных пассивов над суммой медленно реализуемых активов, т.е. платежный недостаток составил на начало 2007 года 3 640 816 тыс. руб., или 43,21%, и на конец 2007 года и начало 2008 года 3 359 040 тыс. руб., или 36,16%, и на конец 2008 года 9 429 136 тыс. руб., или 72,27%, а также на начало 2009 года 9 377 388 тыс. руб., или 72,16%. Это говорит о том, что предприятие не имеет перспективную ликвидность. Наблюдается отрицательная тенденция роста платежного недостатка, что говорит о неправильном распоряжении долгосрочными обязательствами и запасами.

Превышение труднореализуемых активов над постоянными пассивами в течение всего анализируемого периода, а именно, в размере 9 607 617 тыс. руб. на начало 2007 года, 12 819 328 тыс. руб. на конец 2007 года и на начало 2008 года, 2 924 921 тыс. руб. на конец 2008 года, 2 873 173 тыс. руб. на начало 2009 года и 4 021 921 тыс. руб. на конец 2009 года говорит о неэффективности использования денежных средств. Собственный реальный капитал должен быть больше, чем величина внеоборотных активов. Тогда предприятие будет финансово устойчивым.

Одной из характеристик финансовой устойчивости является степень покрытия запасов и затрат определенными источниками финансирования. Фактор риска характеризует несоответствие между требуемой величиной оборотных активов и возможностями собственных и заемных средств по их формированию. Эту закономерность мы рассмотрим в таблицах 7 и 8.

Таблица 7 – Расчет покрытия запасов и затрат с помощью определенных источников финансирования

| Показатель | 01.01.07 | 01.01.08 | 01.01.09 |

| Запасы и затраты (ЗЗ) | 5 929 081 | 3 618 313 | 7 105 351 |

| Собственные оборотные средства (СОС) | - 12 819 328 | - 2 924 921 | - 4 021 921 |

| Показатель | 01.01.07 | 01.01.08 | 01.01.09 |

| Собственные и долгосрочные заемные источники (СДИ) | - 3 529 585 | 10 122 807 | 3 506 951 |

| Общая величина основных источников (ОВИ) | 18 551 416 | 15 052 116 | 19 279 943 |

| А) Излишек (+) или недостаток (–) собственных оборотных средств | - 18 748 409 | - 6 543 234 | - 11 127 272 |

| Б) Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат | - 9 458 666 | 6 504 494 | - 3 598 400 |

| В) Излишек (+) или недостаток (–) общей величины основных источников формирования запасов и затрат | 12 622 335 | 6 506 327 | 12 174 592 |

| Трехкомпонентный показатель типа финансовой ситуации, S | (0, 0, 1) | (0, 1, 1) | (0, 0, 1) |

Таблица 8 – Тип финансового состояния

| Условия | |||

|

|

|

|

|

| Абсолютная независимость | Нормальная независимость | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

| Оценка риска финансовой неустойчивости | |||

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

В результате проведенных расчетов можно сделать вывод. В 2007 году запасы и затраты обеспечивались за счет краткосрочных кредитов и займов. Этот год характеризовался неустойчивым финансовым состоянием и соответствовал зоне критического риска. К концу 2008 года финансовое состояние предприятия улучшилось, стало более устойчивым и соответствовало зоне допустимого риска. Эта ситуация сопряжена с тем, что в 2008 году увеличились долгосрочные заемные источники. Но в 2009 году в связи с финансовым кризисом финансовое состояние предприятия вновь ухудшилось. Для того чтобы сохранить возможность восстановления равновесия, предприятию необходимо пополнить собственный капитал и увеличить собственные оборотные средства за счет внутренних и внешних источников, обоснованно снизить сумму запасов и затрат, ускорить оборачиваемость капитала в оборотных активах.

Похожие работы

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... систему налогового планирования как из способов управления налогами, одним из элементов которой является анализ сложившегося уровня налоговой нагрузки и выявление возможных перспектив снижения налоговой нагрузки. 2. Оценка налоговой политики на примере ОАО «ТАИФ-НК» 2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК» Открытое акционерное общество «ТАИФ» было ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

0 комментариев