Теоретические аспекты управления финансовыми рисками предприятия

Основы управления финансовыми рисками

Методология оценки финансовых рисков предприятия

Анализ финансовых рисков хозяйственной деятельности ОАО «ТАИФ-НК»

Методика оценки рисков ОАО «ТАИФ-НК» по абсолютным финансовым показателям

Методика оценки рисков ОАО «ТАИФ-НК» по относительным финансовым показателям

Пути нейтрализации финансовых рисков предприятия

Разработка рекомендаций по снижению финансовых рисков ОАО «ТАИФ-НК»

Навигация

Методика оценки рисков ОАО «ТАИФ-НК» по относительным финансовым показателям

Финансовые риски в деятельности предприятий и их оценка (на примере ОАО "ТАИФ НК")

158766

знаков

25

таблиц

5

изображений

2.3 Методика оценки рисков ОАО «ТАИФ-НК» по относительным финансовым показателям

В таблице 9 проведем оценку рисков ликвидности с помощью относительных показателей.

Таблица 9 – Показатели ликвидности баланса

| Показатель | 2007 г. | 2008 г. | 2009 г. | Изменения (+, –) 07–08 | Изменения (+, –) 08–09 | Рекомендуемые значения |

| 1. Общий показатель ликвидности (L1) | 0,43 | 1,09 | 1 | 0,66 | - 0,09 | L1 ≥ 1 |

| 2. Коэффициент абсолютной ликвидности (L2) | 0,17 | 1,16 | 0,2 | 0,99 | - 0,96 | L2 ≥ 0,2–0,7 |

| 3. Коэффициент «критической оценки» (L3) | 0,57 | 2,32 | 0,7 | 1,32 | - 1,62 | L3 ≥ 1,5 — оптимально; L3 = 0,7–0,8 — нормально |

| 4. Коэффициент текущей ликвидности (L4) | 1,14 | 3,05 | 1,23 | 2,05 | - 1,82 | L4 ≥ 2,0 – оптимально; L4 = 1 – необходимое значение |

| 5. Коэффициент маневренности функционирующего капитала (L5) | - 1,68 | 0,36 | 2,32 | 2,04 | 1,96 | Уменьшение показателя в динамике — положительный факт |

| 6. Коэффициент обеспеченности собственными средствами (L6) | - 0,69 | - 0,19 | - 0,21 | 0,50 | - 0,02 | L6 ≥ 0,1 |

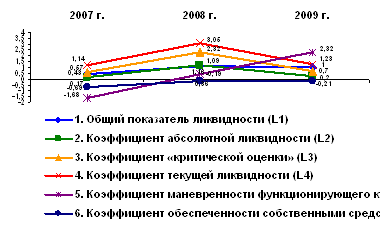

На рисунке 5 представлен график динамики показателей ликвидности баланса организации за исследуемый период.

Рисунок 5 – Анализ показателей ликвидности баланса ОАО «ТАИФ-НК»

В соответствии с рассчитанными показателями ликвидности баланса с точки зрения оценки риска можно сказать, что общий показатель ликвидности (L1 = 0,43) находился ниже нормативного уровня в течение 2007 года, т.е. финансовое состояние компании в 2007 году можно охарактеризовать как недостаточно ликвидное; в 2008 году ситуация кардинально поменялась – общий показатель ликвидности (L1 = 1,09) укладывался в рекомендуемые значения, в 2009 году показатель уменьшился (L1 = 1), но соответствовал нормативному уровню, т.е. компания была способна осуществлять расчеты по всем видам обязательств – как по ближайшим, так и по отдаленным.

Коэффициент абсолютной ликвидности (L2) имел положительную динамику по итогам 2007-2008 гг. В 2009 году в связи с финансовым кризисом показатель уменьшился относительно 2008 года (L2 = 0,2), но укладывался в рекомендуемые значения. Готовность и мобильность компании по оплате краткосрочных обязательств за счёт денежных средств, средств на расчетных счетах и краткосрочных финансовых вложений в 2008 году (L2 = 1,16) достаточно высокая. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Коэффициент «критической оценки» в 2007 году (L3 = 0,57) находился ниже нормативного уровня, это значит, что компания в течение этого года была не способна погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции, вследствие чего риск невыполнения обязательств перед кредитными организациями — в зоне допустимого. Этот же коэффициент в 2008 году значительно изменился (L3 = 2,32), но, несмотря на то, что в 2009 году коэффициент значительно уменьшился (L3 = 0,7), его значение было допустимым – это говорит о том, что организация в периоде, равном продолжительности одного оборота дебиторской задолженности, была в состоянии покрыть свои краткосрочные обязательства, т.е. эта способность оптимальна, вследствие чего риск невыполнения обязательств перед кредитными организациями — в безрисковой зоне.

Коэффициент текущей ликвидности в 2007 году (L4 = 1,14) и в 2009 году (L4 = 1,23) показывает, что предприятие было не способно погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Установленное в РФ нормативное значение коэффициента текущей ликвидности составляет 2. Однако, учитывая то, что для коэффициента нормативное значение фактически резко колеблется по отраслям и видам деятельности, реальные значения показателя хорошо работающих предприятий далеко не всегда соответствуют 2. И наоборот: значение коэффициента > или = 2 может и не означать устойчивости финансового положения. Значение, равное 2, достигается при значении коэффициента обеспеченности собственными средствами (L6), равном 0,6, т.к. L4 = 1 / (1 - L6). Но, поскольку минимально допустимое значение L6 = 0,1, то с позиций финансового менеджера при достаточной оборачиваемости оборотных активов, их рациональной структуре и отсутствии сомнительной дебиторской задолженности допустимо снижение коэффициента текущей ликвидности до 1,11. Некоторые кредитные организации, занимающиеся проведением финансового анализа в целях оценки кредитоспособности заемщика, принимают нижнее значение коэффициента текущей ликвидности на уровне 1,0, т. к. в современных российских условиях такое значение считается нормальным. Как видно из таблицы 9, значение коэффициента текущей ликвидности в 2007 году равно 1,0, что свидетельствует о нормальной текущей ликвидности предприятия.

Коэффициент текущей ликвидности в 2008 году (L4 = 3,05) позволяет установить, что в целом имелись прогнозные платежные возможности. Сумма оборотных активов соответствовала сумме краткосрочных обязательств. Организация располагала объемом свободных денежных средств и с позиции интересов собственников по прогнозируемому уровню платежеспособности находилась в безрисковой зоне.

Функционирующий (собственный оборотный) капитал характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия, т.е. активов, имеющих оборачиваемость менее одного года. Коэффициент маневренности функционирующего капитала (L5) служит ориентировочной оценкой оборотных средств, остающихся свободными после погашения краткосрочных обязательств, тех средств, с которыми можно «работать». Увеличение данного показателя в разумных пределах оценивается положительно, но увеличение собственного оборотного капитала не всегда означает улучшение финансового положения. Увеличение коэффициента маневренности функционирующего капитала в анализируемом периоде показывает, что относительно небольшая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

При использовании данного коэффициента в экономическом анализе необходимо помнить о его ограниченности. В условиях еще далекой от стабильности российской экономики (под стабильностью следует понимать прежде всего наличие стабильных правовых и экономических условий: нормативной базы, налогового механизма, ценовых пропорций и т. п.) к данному коэффициенту следует относиться с большой осторожностью. Лишь по мере того, как в стабильных условиях сложатся нормальные, обусловленные спецификой рассматриваемого вида деятельности структурные соотношения и пропорции в имуществе и источниках финансирования, этот показатель начнет приобретать аналитическую ценность. Прежде всего, он будет выступать как индикатор изменений условий поступления денежных средств и их расходования.

Отрицательное значение коэффициента обеспеченности собственными средствами в 2007 году (L6 = - 0,69), в 2008 году (L6 = - 0,19) и в 2009 году (L6 = - 0,21) свидетельствует о том, что в организации существует низкая степень обеспеченности собственными средствами, необходимыми для ее финансовой устойчивости, т.е. большая часть оборотных средств предприятия, а также часть внеоборотных активов (т.к. значение собственных оборотных средств отрицательное) сформированы за счет заемных источников. Но в то же время в течение анализируемого периода наблюдается положительная тенденция увеличения данного коэффициента.

Далее в таблице 10 проведем оценку рисков финансовой устойчивости также с помощью относительных показателей.

Таблица 10 – Показатели финансовой устойчивости

| Показатель | 2007 г. | 2008 г. | 2009 г. | Изменения (+, –) 07–08 | Изменения (+, –) 08–09 | Рекомендуемые значения |

| 1. Коэффициент финансовой независимости (автономии) (U1) | 0,15 | 0,48 | 0,4 | 0,33 | - 0,08 | ≥ 0,4–0,6 |

| 2. Коэффициент соотношения заемных и собственных средств (коэффициент капитализации)(U2) | 5,77 | 1,09 | 1,58 | - 4,68 | 0,49 | ≤ 1,5 |

| 3. Коэффициент обеспеченности собственными средствами (U3) | - 0,69 | - 0,19 | - 0,21 | 0,5 | - 0,02 | нижняя граница — 0,1 ≥ 0,5 |

| 4. Коэффициент финансовой устойчивости (U4) | 0,4 | 0,86 | 0,6 | 0,46 | - 0,26 | ≥ 0,6 |

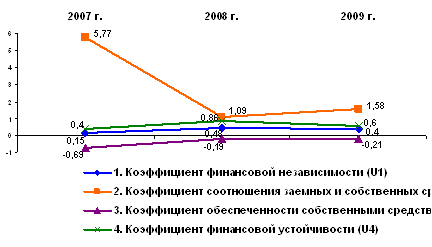

Графически динамика показателей финансовой устойчивости организации за исследуемый период представлена на рисунке 6.

Рисунок 6 – Анализ показателей финансовой устойчивости ОАО «ТАИФ-НК»

Невыполнение нормативных требований к коэффициенту финансовой независимости (автономии) в 2007 году (U1 = 0,15) являлось тревожным сигналом для инвесторов и кредиторов, т.к. чем ниже значение коэффициента, тем выше риск потери инвестиции и кредитов. Но в 2008 году ситуация значительно улучшилась. В этом году значение коэффициента финансовой независимости (U1 = 0,48) позволяет установить то, что предприятие стало финансово более устойчиво и независимо от внешних кредиторов. В 2009 году значение показателя незначительно снизилось (U1 = 0,4), но на финансовой устойчивости предприятия это не отразилось.

Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) в 2007 году (U2 = 5,77) намного превышает нормативное значение – это говорит о том, что компания была зависима от внешних источников средств. Высокий уровень коэффициента отражает также потенциальную опасность возникновения в организации дефицита денежных средств. Высокая зависимость от внешних займов могла существенно ухудшить положение организации в случае замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал причисляются к группе условно-постоянных, т.е. таких расходов, которые при прочих равных условиях не уменьшаются пропорционально снижению объема реализации. В 2008 году ситуация поменялась – коэффициент соотношения заемных и собственных средств (U2 = 1,09) уменьшился, т.е. снизилась степень риска, предприятие стало финансово более устойчивым и независимым от внешних источников. В 2009 году в связи в наступлением финансового кризиса значение коэффициента незначительно увеличилось (U2 = 1,58).

Отрицательное значение коэффициента обеспеченности собственными средствами в 2007 году (U3 = - 0,69), в 2008 году (U3 = - 0,19) и в 2009 году (U3 = - 0,21) свидетельствует о том, что у предприятия был недостаток собственных оборотных средств, необходимых для его финансовой устойчивости. Но в то же время в течение анализируемого периода наблюдается положительная тенденция увеличения данного коэффициента.

Невыполнение нормативных требований к коэффициенту финансовой устойчивости в 2007 году (U4 = 0,4) говорит о том, что финансовое состояние предприятия было неустойчивым. Значение коэффициента в 2008 году (U4 = 0,86) и в 2009 году (U4 = 0,6) соответствовало нормативу – это значит, что большая часть актива финансировалась за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Увеличение показателя в анализируемом периоде свидетельствует о том, что предприятие не испытывает финансовые затруднения.

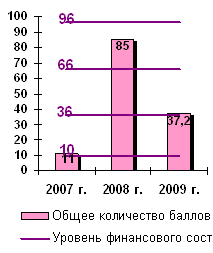

Содержанием модели комплексной балльной оценки риска финансовой несостоятельности предприятия является классификация финансового состояния предприятия, которая дана в таблице 11, и на этой основе — оценка возможных негативных последствий рисковой ситуации в зависимости от значений факторов-признаков и рейтингового числа.

Таблица 11 – Классификация уровня финансового состояния

| Показатель финансового состояния | 2007 г. | 2008 г. | 2009 г. | |||

| Фактическое значение коэффициента | Количество баллов | Фактическое значение коэффициента | Количество баллов | Фактическое значение коэффициента | Количество баллов | |

| L2 | 0,17 | 8 | 1,16 | 20 | 0,2 | 8 |

| L3 | 0,57 | 0 | 2,32 | 18 | 0,7 | 0 |

| L4 | 1,14 | 3 | 3,05 | 16,5 | 1,23 | 4,5 |

| U1 | 0,15 | 0 | 0,48 | 17 | 0,4 | 16,2 |

| U3 | - 0,69 | 0 | - 0,19 | 0 | - 0,21 | 0 |

| U4 | 0,4 | 0 | 0,86 | 13,5 | 0,6 | 8,5 |

| Итого | 11 | 85 | 37,2 | |||

Таким образом, в зависимости от набранного количества баллов, исходя из фактических значений финансовых коэффициентов предприятия, ОАО «ТАИФ-НК» может быть отнесено к определенному классу.

4-й класс (36–11 баллов) — в 2007 г. у предприятия было неустойчивое финансовое состояние. При анализе баланса обнаруживается слабость многих финансовых показателей. Платежеспособность находится на границе минимально допустимого уровня, финансовая устойчивость недостаточная. Взаимоотношения с анализируемой организацией характеризуются высокой степенью риска.

2-й класс (96–67 баллов) — в 2008 г. у предприятия было нормальное финансовое состояние. Финансовые показатели довольно близки к оптимальным, но по отдельным коэффициентам допущено определенное отставание. Предприятие рентабельное, находится в зоне допустимого риска.

3-й класс (66–37 баллов) — в 2009 г. у предприятия было среднее финансовое состояние. При анализе баланса обнаруживается слабость некоторых финансовых показателей. При взаимоотношениях с анализируемой организацией не существует угроза потери средств, но выполнение ей обязательств в срок представляется сомнительным. Предприятие находится в зоне допустимого риска.

Графически это соотнесение к определенным классам организаций, исходя из фактических значений финансовых коэффициентов ОАО «ТАИФ-НК» за исследуемый период, представлено на рисунке 7.

|

|

|

|

|

Рисунок 7 – Комплексная оценка риска финансового состояния ОАО «ТАИФ-НК»

Результаты проведенного исследования по критерию риска на конец исследуемого периода представлены в таблице 12.

Таблица 12 – Результаты оценки рисков компании

| Вид риска | Расчетная модель | Уровень риска |

| Риск потери платежеспособности | Абсолютные показатели ликвидности баланса | Зона допустимого риска |

| Относительные показатели платежеспособности | Зона допустимого риска | |

| Риск потери финансовой устойчивости | Абсолютные показатели структуры капитала | Зона критического риска |

| Относительные показатели структуры капитала | Зона критического риска | |

| Комплексная оценка риска финансового состояния | Относительные показатели платежеспособности и структуры капитала | Зона допустимого риска |

В результате проведенных расчетов можно сделать вывод, что на конец анализируемого периода предприятие находится на грани зон критического и допустимого рисков, т.к. у предприятия имеется относительно высокий риск потери финансовой устойчивости. Если этот вид риска не будет своевременно нейтрализован, предприятие теряет возможность генерирования необходимого уровня прибыли (вследствие возрастания стоимости привлекаемого капитала), а также темпы своего устойчивого роста в предстоящем периоде. Риск снижения финансовой устойчивости относится к так называемым структурным рискам предприятия, так как он вызывается в первую очередь несовершенством структуры формирования операционных активов и капитала. Поэтому основным содержанием процесса управления риском снижения финансовой устойчивости предприятия выступает оптимизация состава внеоборотных и оборотных активов, с одной стороны, а также соотношения собственного и заемного капитала, с другой.

Оптимизация соотношения внеоборотных и оборотных активов требует учета отраслевых особенностей осуществления операционной деятельности, средней продолжительности операционного цикла на предприятии, а также оценки положительных и отрицательных особенностей функционирования этих видов активов.

Но, тем не менее, финансовое состояние предприятия тяготеет к зоне допустимого риска. Допустимый риск - это риск решения, в результате неосуществления которого, предприятию не грозит потеря прибыли. В пределах этой зоны деятельность предприятия сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли.

Можно предположить, что отставание некоторых коэффициентов от нормативных значений связано с активной инвестиционной деятельностью предприятия в последнее время. Начало исследуемого периода характеризовалось достаточно высоким уровнем дефицита собственных оборотных средств (порядка 19 млрд. руб.), на конец исследуемого периода также наблюдается недостаток собственных оборотных средств (11 млрд. руб.), однако ситуация значительно улучшилась. В период активного роста и развития предприятия эта ситуация считается нормальной.

Похожие работы

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... систему налогового планирования как из способов управления налогами, одним из элементов которой является анализ сложившегося уровня налоговой нагрузки и выявление возможных перспектив снижения налоговой нагрузки. 2. Оценка налоговой политики на примере ОАО «ТАИФ-НК» 2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК» Открытое акционерное общество «ТАИФ» было ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3. Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ» 3.1 Пути уменьшения постоянных издержек на предприятии Деятельность любой фирмы предполагает осуществление затрат. Для получения максимально возможной прибыли необходимо снижать затраты на ...

0 комментариев