Анализ критериальных объектов финансового анализа

Анализ базовых объектов финансового анализа графическим способом

Анализ критериальных объектов финансового анализа табличным способом

Анализ базовых объектов финансового анализа табличным способом

Анализ коэффициентов финансового состояния

Анализ коэффициентов финансовых результатов деятельности предприятия

Горизонтальная, вертикальная и общая синтетические оценки финансового состояния предприятия

Предложения по совершенствованию финансового состояния предприятия

Навигация

Анализ критериальных объектов финансового анализа

Финансовый анализ деятельности ОАО "МХК "ЕвроХим"

87679

знаков

12

таблиц

0

изображений

1.1. Анализ критериальных объектов финансового анализа

графическим способом

1.1.1. Анализ платежеспособности предприятия

Платежеспособность – это способность предприятия рассчитываться по платежам для обеспечения процесса непрерывного производства, другими словами это способность обеспечить основные и оборотные производственные фонды нормальными источниками формирования.

Оценка платежеспособности графическим способом заключается в установлении достаточности собственного капитала, перманентного капитала, нормальных источников формирования для обеспечения основных и оборотных производственных фондов, степени платежеспособности, наличия собственного и перманентного оборотного капитала, достаточности собственного и перманентного капитала для обеспечения запасов предприятия на определенный период времени.

Для определения платежеспособности определим достаточность собственного оборотного капитала для обеспечения основных и оборотных производственных фондов (Рис.1).

По балансограмме (рис.1) видно, что при сравнении нижней границы ЗНДС и СК(П3), и нижней границы ЗНДС и ПК, – линия, характеризующая нижнюю границу ЗНДС (основные и оборотные производственные фонды) на начало периода не попадает в область СК и ПК, перманентного капитала не хватает. Но на конец периода нижняя граница запасы + НДС попадает в область ПК, к концу периода ситуация улучшилась.

Сравниваем нижнюю границу ЗНДС и НИФ, – линия, характеризующая нижнюю границу ЗНДС попадает в область НИФ на начало периода, условие (1) ПК < А1+ЗНДС ≤ НИФ выполняется и соответствует неустойчивому финансовому состоянию.

По скорректированным показателям: условие обеспечения основных производственных фондов и непродаваемой части запасов и НДС за счет перманентного капитала на начало периода не выполняется, и соответствует недопустимо низкому неустойчивому финансовому состоянию. На конец периода, по скорректированным показателям выполняется условие обеспечения перманентным капиталом основных и оборотных производственных фондов, что соответствует нормальной финансовой устойчивости.

Общий вывод: степень платежеспособности за период улучшилась: из недопустимо низкой перешла в нормальную степень платежеспособности, тип финансовой устойчивости тоже улучшился, и из неустойчивого перешел в нормальный.

1.1.2. Анализ кредитоспособности предприятия

Кредитоспособность – способность предприятия обеспечивать свои обязательства активами, срок превращения, в деньги которых соответствует сроку наступления обязательств.

Оценим кредитоспособность предприятия (рис. 2), сопоставляя величину наиболее ликвидных активов с величиной наиболее срочных обязательств. Согласно балансограмме, наиболее ликвидных активов на начало периода не хватает на покрытие наиболее срочных обязательств. К концу периода ситуация значительно улучшилась, НЛА – увеличились, а НСО – уменьшились.

Для погашения краткосрочных пассивов доли быстрореализуемых активов не хватает ни на начало, ни на конец периода. К концу периода ситуация ухудшается.

Доля показателя медленнореализуемые активы значительно превышает долю показателя долгосрочные пассивы на начало и на конец периода. К концу периода ситуация ухудшилась. Требование превышения постоянными пассивами труднореализуемых активов выполняется и на начало и на конец периода.

На начало периода верхняя граница НЛА + БРА, меньше верхней границы НСО + КСП, а к концу периода ситуация улучшается и условие НЛА + БРА ≥ НСО + КСП выполняется.

Верхняя граница НЛА + БРА + МРА выше верхней границы НСО + КСП + ДСП на начало и на конец периода. Для соблюдения абсолютной ликвидности, величина доли наиболее ликвидных активов достаточна для погашения 20% краткосрочных обязательств (П5) на начало и на конец периода.

Для оценки ликвидности краткосрочной перспективы, суммы доли показателей НЛА и БРА должно быть достаточно для погашения не менее 80% суммы долей (П5). На начало периода данное условие не соблюдается, на конец периода ситуация улучшается.

Для оценки коэффициента покрытия сравниваем долю показателя 0,5А2 и П5. 0,5А2 не хватает для погашения П5 ни на начало ни на конец периода, к концу периода доля недостатка несколько снижается.

Дисконтированных активов и на начало и на конец периода хватает для погашения дисконтированных обязательств.

Степень кредитоспособности и на начало и на конец периода оценивается как абсолютная. Ситуация улучшилась за счет увеличения доли наиболее ликвидных и быстрореализуемых активов к концу периода, а также за счет снижения наиболее срочных обязательств.

1.1.3. Анализ вероятности банкротства предприятияНесостоятельность (банкротство) – это признанная арбитражным судом или объявленная должником его неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Оценим вероятность банкротства предприятия: (Рис.3) сопоставляя величину суммарной доли показателей «Наиболее ликвидные активы» (НЛА) и «Запасы и НДС» (ЗНДС) с величиной доли показателя «Краткосрочные обязательства» (П5), видим, что денежных и приравненных средств, а также материальных оборотных средств на начало периода не хватало для погашения краткосрочных обязательств. К концу периода ситуация улучшилась: НЛА и запасов + НДС хватало для погашения краткосрочных обязательств.

Сравнив по скорректированному показателю вероятности банкротства величину суммарной доли показателей «Наиболее ликвидные активы» (НЛА) и «Продаваемая часть запасов и НДС» (ЗНДСпрод) с величиной доли показателя «Краткосрочные обязательства» (П5), увидим, что денежных и приравненных средств, а также продаваемой части материальных оборотных средств на начало периода не хватало для погашения краткосрочных обязательств. К концу периода ситуация также улучшилась.

Величины доли показателя «Дебиторская задолженность со сроком погашения менее года (ДЗ<1) недостаточно для погашения доли показателя «Кредиторская задолженность» (КЗ) на начало анализируемого периода. Ситуация к концу периода улучшилась.

Для оценки степени вероятности банкротства установим, какую часть показателя «Краткосрочные обязательства» (П5) предприятие не может обеспечить денежными, приравненными к ним средствами и материальными оборотными средствами. В колонке БIV выделена область средней степени вероятности банкротства. На начало периода предприятие по нескорректированному показателю вероятности банкротства попадает в зону высокой степени вероятности банкротства, а по скорректированному показателю, - в зону средней степени вероятности банкротства.

Предприятию удалось снизить степень вероятности банкротства за счет увеличения (НЛА), а именно краткосрочных финансовых вложений.

Похожие работы

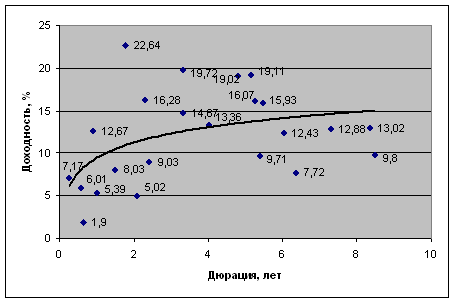

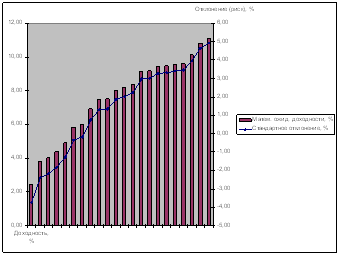

... негативных последствий для инвестиционного портфеля ОАО «МХК «ЕвроХим» и поиску путей формирования оптимальной структуры портфеля ценных бумаг организации на текущую дату. Рис. 4. Доходность еврооблигаций ОАО «МХК «ЕвроХим» на 02.03.2009 г. 3. Управление инвестиционным портфелем предприятия 3.1 Направления совершенствования структуры инвестиционного портфеля По сравнению с ...

... . Отметим, что как Россия, так и США осознают необходимость дальнейшего роста внешнеторговых потоков, кроме того, он обусловлен динамикой и тенденциями развития современного мирового экономического пространства. 2. Проблемы воздействия экономического положения США и России на состояние экономики в этих странах 2.1 Экономические процессы в России и их воздействие на экономическое положение ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

... с Указа Президента Российской Федерации от 05.12.1993г. №2096. Особое место уделено мерам государственной поддержки и в Федеральном Законе от 30.11.1995г. №190-ФЗ « О финансово-промышленных группах», а также в ряде Президентских Указов и Правительственных постановлений. К настоящему времени в Российской Федерации сложилась уже достаточно развитая правовая база, регламентирующая вопросы ...

0 комментариев