Навигация

Министерство образования и науки Украины

Запорожский национальный технический университет

Кафедра менеджмента и

маркетинга

Курсовая работа по дисциплине «Финансовый менеджмент»Тема «Финансовый леверидж» Выполнила

ст.гр. ФЭУ-521 М. П. Середад

2003 г.

Р Е Ф Е Р А Т

К.Р.: стр., 8 табл., 6 рисунков, 14 источников.

Объектом данной курсовой работы является отечественные предприятия, которые пытаются использовать современные методы анализа и планирование прибыли, предусматривают грамотное построение на предприятии соответствующих организационно-методических систем обеспечения этого управления.

Предмет курсовой работы - это изучение понятия финансового левериджа, его различных концепций расчета, понятия эффекта финансового левериджа.

Целью данной курсовой работы является научиться правильно рассчитывать и использовать на практике такое понятие как финансовый леверидж.

Метод исследования – анализ информации.

Ключевые слова: ФИНАНСОВЫЙ ЛЕВЕРИДЖ, ЭФФЕКТ ФИНАНСОВОГО ЛЕВЕРИДЖА, ПРИБЫЛЬ, РЕНТАБЕЛЬНОСТЬ, СОБСТВЕННЫЕ СРЕДСТВА, ЗАЕМНЫЕ СРЕДСТВА.

Содержание

Стр.

Реферат………………………………………………………………………………..2

Список использованных сокращений……………………………………………....4

Введение………………………………………………………………………………5

1. Понятие левериджа и его виды…………………………………………………...8

1.1 Анализ рентабельности капитала……………………………………………9

1.2 Эффект финансового левериджа……………………………………………..10

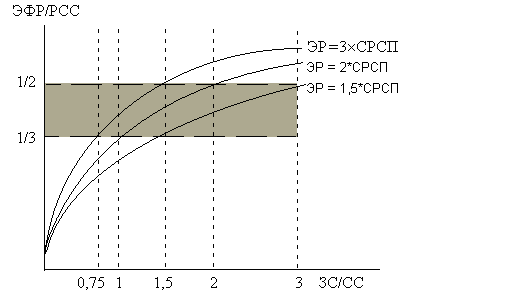

2. Концепции расчета финансового левериджа……………………………………12

2.1 Европейская концепция расчета……………………………………………..13

2.2 Американская концепция расчета……………………………………………18

2.3 Специфика расчета эффекта финансового левериджа в наших условиях…21

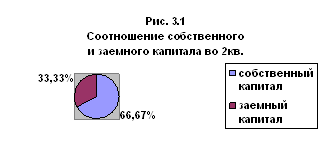

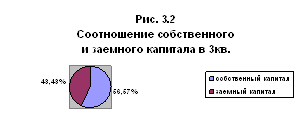

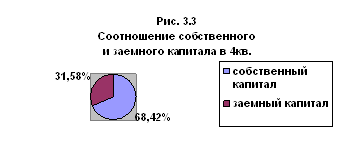

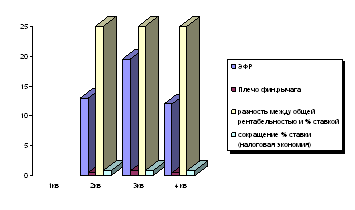

3. Анализ эффекта финансового левериджа для ООО «Графика»………………..24

3.1 Анализ эффекта финансового левериджа при включении суммы выплат

по кредиту в налогооблагаемую прибыль…………………………………..24

3.2 Анализ эффекта финансового левериджа при исключении суммы выплат

по кредиту из налогооблагаемой прибыли…………………………………..27

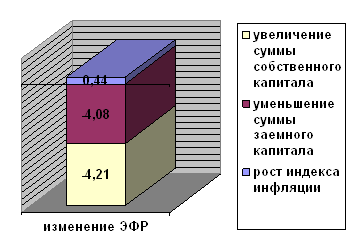

3.3 По факторный анализ изменения эффекта финансового левериджа………28

3.4 Расчет эффекта финансового левериджа в условиях инфляции……………31

Выводы………………………………………………………………………………...36

Список литературы……………………………………………………………………38

Приложение 1………………………………………………………………………….39

Приложение 2…………………………………………………………………………40

СПИСОК ИСПОЛЬЗУЕМЫХ СОКРАЩЕНИЙЭФЛ – эффект финансового левериджа;

РСС – рентабельность собственных средств;

СП – ставка ссудного процента;

Р – рентабельность капитала;

Пб – балансовая прибыль;

К – совокупный капитал;

СРСП - средняя расчетная ставка процента;

ЗС – заемные средства;

СС – собственные средства.

ВВЕДЕНИЕПрибыль – наиболее простая и одновременно наиболее сложная экономическая категория. Она получила новое содержание в условиях современного экономического развития страны, формирования реальной самостоятельности субъектов хозяйствования. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников и персонала предприятия. Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием прибыли в процессе производственной, инвестиционной и финансовой деятельности предприятия.

Грамотное эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования. Одним из основных механизмов реализации этой задачи является финансовый леверидж или в переводе с английского – рычаг.

«Промышленное производство находится в зависимости от целого ряда факторов: состояния техники, рабочей силы, рынка капитала и т.п. Между всеми этими факторами должно существовать определенное равновесие, но в каждой данной комбинации производственных факторов всегда есть слабейший элемент, задерживающий развитие всех остальных. В данное время для промышленности таким слабейшим элементом является капитал». А.М. Гинзбург, 1925 год.

В наше время это утверждение как нельзя лучше подходит к ситуации, в которую попадает любое предприятие, вдохнув немного рыночной свободы. Главной задачей финансового управления на предприятии является формирование рациональной структуры источников средств предприятия, т.е. капитала.

Капитал – это определенная сумма денежных средств, с которой начинается бизнес в любой сфере деятельности. За счет него приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал подразделяется на две составные части:

- собственный капитал;

- заемный капитал.

Собственный капитал представляет собой несколько подгрупп:

- уставный капитал – это капитал, первоначально инвестированный собственником в деятельность предприятия. Величина этого капитала отражается в уставе предприятия и является неизменной весь период деятельности;

- резервный капитал образуется, как правило, за счет прибыли предприятия в виде совокупности страховых фондов;

- дополнительный капитал – это капитал, который образуется в случаях:

а) увеличения стоимости основных средств, оборудования к монтажу,

незавершенных капитальных вложений при переоценке;

б) при формировании эмиссионного дохода от продажи ценных бумаг;

в) при безвозмездном получении имущества производственного назначения.

Заемный капитал – временно находящийся у предприятия и должен быть возвращен заемщику. К этому капиталу относятся:

- долги перед учреждениями банков;

- долги перед бюджетом;

- долги перед персоналом предприятия.

Заемный капитал делят на две группы:

- кредиты и займы;

- кредиторская задолженность.

«Кредит в широком смысле – это система экономических отношений,

возникающая при передаче имущества в денежной или натуральной форме от одних организаций или лиц другим на условиях последующего возврата денежных средств или оплаты стоимости переданного имущества и, как правило, с уплатой процентов за временное пользования переданным имуществом».

Кредиты и займы представляют собой заемный капитал, образующийся перед кредитными учреждениями по полученным ссудам, а также перед другими организациями при выпуске облигационных займов, получении коммерческого кредита, получении кредита в денежной форме.

Кредиторская задолженность представляет собой заемный капитал, полученный предприятием в виде:

- задолженности за товары, услуги перед поставщиками;

- задолженности перед бюджетом по начисленным, но не оплаченным налогам;

- задолженности перед персоналом предприятия;

- задолженности перед внебюджетными социальными фондами (по социальному страхованию и обеспечению);

- задолженности по полученным авансам;

- задолженности по начисленным дивидендов учредителям.

И вот поэтому, для финансового менеджера, принимающего решения о структуре капитала, важно оценить численно выгоды и риски, связанные с финансовым рычагом.

Похожие работы

... управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволяют увеличить потенциал формирования операционной прибыли предприятия. Финансовый леверидж Одной из главных задач финансового менеджмента является максимизация уровня рентабельности собственного капитала при заданном уровне финансового риска. Такая задача может быть ...

... , при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту. Можно утверждать, что РСС = ЭР + ЭФР или ЭФР = РСС – ЭР[8] 2. Расчет эффекта финансового левериджа Так как эффект финансового рычага – это приращение к рентабельности собственного капитала, полученное благодаря привлечению кредита, несмотря на его платность, и уплаты налога на прибыль. ...

... вывести формулу чистой прибыли: Пч = (1-n)(Пб-(СП*Кз)), где Пч – чистая прибыль; n – ставка налога на прибыль; СП – ставка ссудного процента (т.е. процента за кредит). 1.2 Эффект финансового левериджа Для каждого предприятия (корпорации) большое значение имеет соблюдение правила, при котором как собственный, так и заемный капитал должны обеспечивать отдачу в форме прибыли (дохода). ...

... АО (Currency). lev - значение финансового левериджа текущего АО (Currency). t1,t2 - промежуточные переменные (String). Таблица свойств формы.Begin Form FIN_LEV Caption = "Расчет финансового левериджа" ClientHeight = 4560 ClientLeft = 1410 ClientTop = 1995 ClientWidth = 7305 Height = 4965 Icon = (Icon) Left = 1350 LinkTopic = "Form1" ...

0 комментариев