Навигация

ПОНЯТИЕ ЛЕВЕРИДЖА И ЕГО ВИДЫ

51151

знак

10

таблиц

5

изображений

1 ПОНЯТИЕ ЛЕВЕРИДЖА И ЕГО ВИДЫ

Леверидж в приложении к финансовой сфере трактуется как определенный

фактор, небольшое изменение которого может привести к существенному изменению результирующих показателей.

В финансовом менеджменте различают следующие виды левериджа:

- финансовый;

- производственный (операционный);

- производственно-финансовый.

Всякое предприятие является источником риска. При этом риск возникает

на основе факторов производственного и финансового характера. Эти факторы формируют расходы предприятия. Расходы производственного и финансового характера не являются взаимозаменяемыми, однако, величиной и структурой затрат производственного и финансового характера можно управлять. Это управление происходит в условиях свободы выбора источников финансирования и источников формирования затрат производственного характера. В результате использования различных источников финансирования складывается определенное соотношение между собственными и заемным капиталом, а так как заемный капитал является платным, и по нему образуются финансовые издержки, возникает необходимость измерения влияния этих издержек на конечный результат деятельности предприятия. Поэтому финансовый леверидж характеризует влияние структуры капитала на величину прибыли предприятия, а разные способы включения кредитных издержек в себестоимость оказывают влияние на уровень чистой прибыли и чистую рентабельность собственного капитала.

Итак, финансовый леверидж характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты процентов и налогов.

Производственный леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж.

Производственно-финансовый леверидж оценивает совокупное влияние производственного и финансового левериджа. Здесь происходит мультипликация рисков предприятия.

1.1 Анализ рентабельности капитала

Рентабельность – это общеэкономический показатель, показывающий, сколько прибыли получено с одной гривны производственных фондов. Т.е. рентабельность – это всегда отношение прибыли (валовой, балансовой, чистой) к:

- сумме основных/оборотных средств;

- валовой выручке;

- стоимости материалов;

- численности работников;

- стоимости запасов;

- стоимости готовой продукции;

- и так далее.

Под рентабельностью совокупного капитала подразумевают отношение

суммы балансовой прибыли к среднегодовой сумме всего капитала.

Пб

Р = ------- , где

К

Р – рентабельность капитала;

Пб – балансовая прибыль;

К – совокупный капитал.

Так как К = Кс + Кз, то получается, что формулу рентабельности можно записать и так:

Пб

Р = ----------- , где

Кс + Кз

Кс – собственный капитал;

Кз – заемный капитал.

Таким образом, становится ясно, что общая рентабельность капитала состоит из рентабельности собственного капитала и рентабельности заемного капитала:

Рс = Пб/Кс, где

Рс – рентабельность собственного капитала.

Рз = Пб/Кз, где

Рз – рентабельность заемного капитала.

Таким образом,

Пб = Р*К = Р*Кс + Р*Кз

Из всего выше сказанного можно вывести формулу чистой прибыли:

Пч = (1-n)(Пб-(СП*Кз)), где

Пч – чистая прибыль;

n – ставка налога на прибыль;

СП – ставка ссудного процента (т.е. процента за кредит).

1.2 Эффект финансового левериджа

Финансовый леверидж характеризует использование предприятием заемных средств, которые влияют на измерение коэффициента рентабельности собственного капитала. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа.

Определяя чистую рентабельность собственного капитала, получим:

Рчс = Пч/Кс = (1-n)Р + (Р(1-n) – СП) * Кз/Кс, где

Первое слагаемое полученной формулы – чистая рентабельность всего капитала;

Второе слагаемое – финансовый рычаг или леверидж.

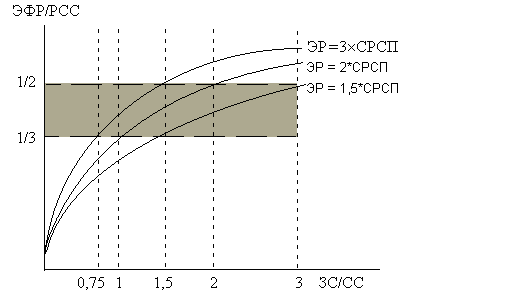

Финансовый леверидж – один из показателей, применяемый для оценки эффективности использования заемного капитала. Эффект финансового рычага или левериджа (ЭФР), представлен формулой:

ЭФР = [Р(1- n) - СП] * Кз/Кз, где (1.1)

Р – экономическая рентабельность совокупного капитала до уплаты налогов (отношение суммы прибыли к среднегодовой сумме всего капитала);

n – ставка налогообложения (отношение суммы налогов к сумме прибыли);

СП – ставка ссудного процента предусмотренного контрактом;

Кз – заемный капитал;

Кс – собственный капитал.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала (Рс) за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента.

Эффект финансового рычага состоит из двух компонентов:

а) разностью между рентабельностью совокупного капитала после уплаты

налога и ставкой процента за кредиты: [Р(1- n) - СП];

б) плеча финансового рычага: Кз/Кс.

Положительный эффект финансового рычага наступает, если Р(1- n) - СП > 0.

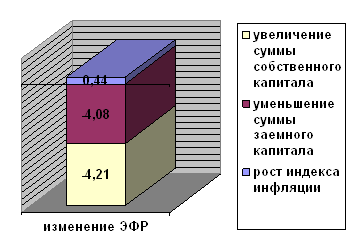

Например, рентабельность совокупного капитала после уплаты налога составляет 15 %, в то время как процентная ставка за кредитные ресурсы равна 10%. Разность между стоимостью заемного и всего капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала.

Если Р(1- n) – СП < 0. Создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия.

Похожие работы

... управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволяют увеличить потенциал формирования операционной прибыли предприятия. Финансовый леверидж Одной из главных задач финансового менеджмента является максимизация уровня рентабельности собственного капитала при заданном уровне финансового риска. Такая задача может быть ...

... , при условии, что экономическая рентабельность активов фирмы больше ставки процента по кредиту. Можно утверждать, что РСС = ЭР + ЭФР или ЭФР = РСС – ЭР[8] 2. Расчет эффекта финансового левериджа Так как эффект финансового рычага – это приращение к рентабельности собственного капитала, полученное благодаря привлечению кредита, несмотря на его платность, и уплаты налога на прибыль. ...

... вывести формулу чистой прибыли: Пч = (1-n)(Пб-(СП*Кз)), где Пч – чистая прибыль; n – ставка налога на прибыль; СП – ставка ссудного процента (т.е. процента за кредит). 1.2 Эффект финансового левериджа Для каждого предприятия (корпорации) большое значение имеет соблюдение правила, при котором как собственный, так и заемный капитал должны обеспечивать отдачу в форме прибыли (дохода). ...

... АО (Currency). lev - значение финансового левериджа текущего АО (Currency). t1,t2 - промежуточные переменные (String). Таблица свойств формы.Begin Form FIN_LEV Caption = "Расчет финансового левериджа" ClientHeight = 4560 ClientLeft = 1410 ClientTop = 1995 ClientWidth = 7305 Height = 4965 Icon = (Icon) Left = 1350 LinkTopic = "Form1" ...

0 комментариев