Финансовая система Российской Федерации, ее основные звенья и их взаимосвязь

Государственные внебюджетные социальные фонды: общие принципы, правовой статус, состав, роль в реализации социальной политики

Государственный кредит: сущность, функции, виды, правовые основы, роль в финансовом обеспечении воспроизводственного процесса

Финансовый рынок, как механизм перераспределения финансовых ресурсов

Органы управления финансами в Российской Федерации. Финансовый аппарат и финансовые органы: понятие, структура, функции

Государственный и муниципальный финансовый контроль: сущность, функции, виды, роль в экономике

Счетная палата Российской Федерации: основные задачи, принципы осуществления контроля, состав и структура Счетной палаты, порядок деятельности

Финансовый механизм и его использование в реализации финансовой политики

Особенности организации финансов некоммерческих организаций, источники формирования финансовых ресурсов, направления их использования

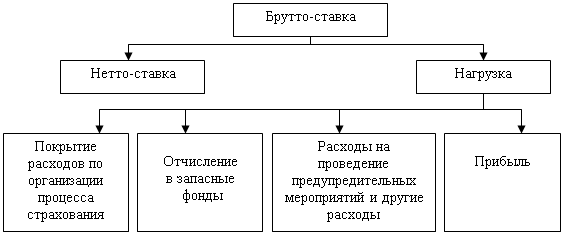

Страхование в Российской Федерации: экономическое содержание, классификация, понятие и структура страхового рынка

Роль финансов в развитии международной торговли. Всемирная торговая организация, финансовые аспекты вступления России в ВТО

Глобальные финансы в мировой экономике. Глобальные финансы и мировые финансовые рынки

Бюджетная система Российской Федерации и направления развития бюджетной реформы

Доходы Федерального бюджета: определение, структура, количественные характеристики в процентах ВВП

Бюджетное прогнозирование: понятие, содержание, значение, этапы, методы расчета бюджетных показателей

Бюджетная классификация Российской Федерации: понятие, направленность действующей бюджетной классификации, состав

Резервный фонд и Фонд национального благосостояния назначение, источники формирования, управление средствами фондов

Консолидированный бюджет Российской Федерации: понятие, структура и ее оценка, источники формирования, направления использования

Долговые обязательства субъекта Российской Федерации погашаются в сроки, которые определяются условиями заимствований и не могут превышать 30 лет

Перспективный финансовый план составляется по укрупненным показателям бюджетной классификации

Основы рассмотрения и утверждения бюджетов в Российской Федерации и порядок рассмотрения и утверждения федерального закона о федеральном бюджете

Меры ответственности за бюджетные правонарушения

Бюджетная система и направлена развития бюджетной реформы

Учет финансирования ведется в разрезе лицевых счетов, открытых распорядителям и получателям бюджетных средств

Бюджетирование ориентированное на результат

Принципы и методы налогообложения. Способы уплаты налогов

Классификация налогов: понятие, критерии группировки налогов, характеристика отдельных групп налогов

Лицо может быть признано налогоплательщиком одного или нескольких налогов

Субъекты налогообложения: права, обязанности, ответственность

Роль и место Налогового кодекса Российской Федерации в налоговом законодательстве, основные разделы части первой и части второй

Ставки налога на прибыль организации Порядок исчисления налога на прибыль организации и авансовых платежей

Налоговая ставка по прибыли

Деяния, предусмотренные пунктом 2 настоящей статьи, если они совершены физическим лицом, влекут взыскание штрафа в размере 500 рублей

Навигация

Учет финансирования ведется в разрезе лицевых счетов, открытых распорядителям и получателям бюджетных средств

Финансы, деньги и налоги

403198

знаков

1

таблица

1

изображение

2. Учет финансирования ведется в разрезе лицевых счетов, открытых распорядителям и получателям бюджетных средств.

Исполнение бюджета по расходам осуществляется с использованием лицевых счетов бюджетных средств, открываемых на едином учетном регистре казначейства для каждого главного распорядителя, распорядителя и получателя бюджетных средств. На лицевом счете отражаются бюджетные средства, которыми вправе распоряжаться владелец счета.

3. Планирование и исполнение бюджета ведется в разрезе детальной бюджетной классификации РФ – принцип прозрачности бюджета.

Для действенного контроля за исполнением бюджета необходимо сделать прозрачным, подконтрольным весь процесс составления плана расходования бюджетных средств и само расходование. Т.е. все уровни бюджета должны быть более подробными и выполняться гласно по каждому направлению. Для этого бюджет должен быть детализированным, открытым и понятным. В РФ доходы и расходы всех уровней бюджетов рассматриваются в разрезе единой бюджетной классификации (функциональная, экономическая, ведомственная классификация, и т.д.).

4. Принятие бюджетными учреждениями денежных обязательств по осуществлению расходов и платежей возможно лишь в пределах доведенных до них лимитов бюджетных обязательств.

5. Осуществление регистрации договоров, проведение конкурсов с целью закупок ТРУ для нужд бюджетных учреждений.

35. Среднесрочное бюджетирование ориентированного на результат

Поддержка развития среднесрочного бюджетирования, ориентированного на

результаты (СБОР)

• A-2/ B1: Поддержка среднесрочного планирования и предоставление консультаций по обеспечению согласованности между годовым бюджетом и среднесрочным планом.

• A-3/ B2: Содействие в разработке методологии подготовки ведомственных целевых программ.

• A-5/ B5: Консультации относительно создания систем, обеспечивающих стимулирование сотрудников.

• A-7: Рекомендации по формированию нормативно- правовой базы, необходимой для внедрения СБОР.

| Компоненты проекта | Предлагаемые дополнительные мероприятия |

| А-2/ В1: Поддержка среднесрочного планирования и предоставление консультаций по обеспечению согласованности между годовым бюджетом и среднесрочным планом. | 2. Создание условий, обеспечивающих усиление взаимосвязи между макроэкономическими прогнозами и предельными бюджетными расходами. 3. Обеспечение необходимого количества информации, позволяющей осуществить эффективный переход к следующему циклу. 4. Разработка стратегии, способной усилить импульс, обеспечивающий увязку бюджета с целями. 5. Содействие конкретным распорядителям бюджетных средств в совершенствовании бюджетных заявок. 6. Обобщение передового опыта на основе конкретных примеров. |

| А-3/ В2: Содействие в разработке методологии подготовки ведомственных целевых программ. | • Разработка методических материалов на основе анализа некоторых программ, представленных на рассмотрение Министерства финансов в ходе текущего цикла. • Углубленные консультации для специалистов отраслевых департаментов МФ и МЭРТ по вопросам оценки ведомственных целевых программ. |

| А-5/ В5: Консультации относительно создания систем, обеспечивающих стимулирование сотрудников. | 7. Дифференцированная увязка стимулов с уровнем эффективности финансового менеджмента. 8. Широкое информирование персонала о наличии стимулов и об оказываемом ими влиянии. 9. Содействие в создании системы стимулирования, пронизывающей все организационные уровни сверху вниз, вплоть до отдельных получателей бюджетных средств и менеджеров. 10. Рассмотрение широкого спектра организационных вопросов, возникающих в связи с внедрением системы стимулирования персонала. 11. Содействие в разработке кадровой стратегии, необходимой для эффективного управления ресурсами. |

| А-7: Рекомендации по формированию нормативно-правовой базы, необходимой для внедрения СБОР. | • Поддержка модернизации Бюджетного кодекса и других нормативно-правовых актов, в том числе и в разрезе положений, направленных на обеспечение гибкости в управлении бюджетными ресурсами. |

Похожие работы

... исключить практику советского времени, когда приобретение облигаций внутреннего займа было фактически принудительным. [11] 3. Вопросы бюджета в Конституции РФ Бюджетное устройство государства определяется его государственным устройством, закрепленным в Конституции РФ. Российская Федерация есть демократическое федеративное правовое государство с республиканской формой правления (ст. 1 ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

... для финансовых отношений, в которых непосредственно участвуют государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, организация бюджетного устройства и бюджетного процесса и т. д. В этом случае государство детально разрабатывает всю систему организации финансов, обязательную для всех их участников. Регулирующий финансовый механизм определяет основные «правила игры» ...

... отсутствуют обязательства работодателя по уплате вносов на социальное страхование. Лекция 5. Тема: Финансовые отношения: принципы организаций и роль в деятельности фирмы 1. Сущность финансов предприятия и их функции Финансы (франц. finances – денежные средства, от старофранц. finer - платить, оплачивать), совокупность экономических отношений, возникающих в процессе создания и использования ...

0 комментариев