Финансовая система Российской Федерации, ее основные звенья и их взаимосвязь

Государственные внебюджетные социальные фонды: общие принципы, правовой статус, состав, роль в реализации социальной политики

Государственный кредит: сущность, функции, виды, правовые основы, роль в финансовом обеспечении воспроизводственного процесса

Финансовый рынок, как механизм перераспределения финансовых ресурсов

Органы управления финансами в Российской Федерации. Финансовый аппарат и финансовые органы: понятие, структура, функции

Государственный и муниципальный финансовый контроль: сущность, функции, виды, роль в экономике

Счетная палата Российской Федерации: основные задачи, принципы осуществления контроля, состав и структура Счетной палаты, порядок деятельности

Финансовый механизм и его использование в реализации финансовой политики

Особенности организации финансов некоммерческих организаций, источники формирования финансовых ресурсов, направления их использования

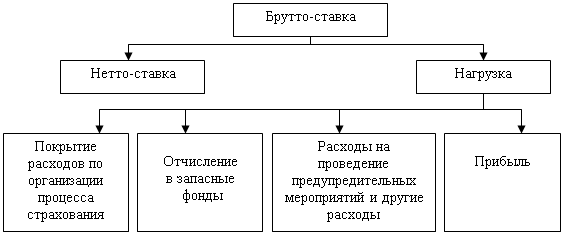

Страхование в Российской Федерации: экономическое содержание, классификация, понятие и структура страхового рынка

Роль финансов в развитии международной торговли. Всемирная торговая организация, финансовые аспекты вступления России в ВТО

Глобальные финансы в мировой экономике. Глобальные финансы и мировые финансовые рынки

Бюджетная система Российской Федерации и направления развития бюджетной реформы

Доходы Федерального бюджета: определение, структура, количественные характеристики в процентах ВВП

Бюджетное прогнозирование: понятие, содержание, значение, этапы, методы расчета бюджетных показателей

Бюджетная классификация Российской Федерации: понятие, направленность действующей бюджетной классификации, состав

Резервный фонд и Фонд национального благосостояния назначение, источники формирования, управление средствами фондов

Консолидированный бюджет Российской Федерации: понятие, структура и ее оценка, источники формирования, направления использования

Долговые обязательства субъекта Российской Федерации погашаются в сроки, которые определяются условиями заимствований и не могут превышать 30 лет

Перспективный финансовый план составляется по укрупненным показателям бюджетной классификации

Основы рассмотрения и утверждения бюджетов в Российской Федерации и порядок рассмотрения и утверждения федерального закона о федеральном бюджете

Меры ответственности за бюджетные правонарушения

Бюджетная система и направлена развития бюджетной реформы

Учет финансирования ведется в разрезе лицевых счетов, открытых распорядителям и получателям бюджетных средств

Бюджетирование ориентированное на результат

Принципы и методы налогообложения. Способы уплаты налогов

Классификация налогов: понятие, критерии группировки налогов, характеристика отдельных групп налогов

Лицо может быть признано налогоплательщиком одного или нескольких налогов

Субъекты налогообложения: права, обязанности, ответственность

Роль и место Налогового кодекса Российской Федерации в налоговом законодательстве, основные разделы части первой и части второй

Ставки налога на прибыль организации Порядок исчисления налога на прибыль организации и авансовых платежей

Налоговая ставка по прибыли

Деяния, предусмотренные пунктом 2 настоящей статьи, если они совершены физическим лицом, влекут взыскание штрафа в размере 500 рублей

Навигация

Ставки налога на прибыль организации Порядок исчисления налога на прибыль организации и авансовых платежей

Финансы, деньги и налоги

403198

знаков

1

таблица

1

изображение

11. Ставки налога на прибыль организации Порядок исчисления налога на прибыль организации и авансовых платежей

В отношении налога на прибыль организаций установлено пять видов ставок:

1) общая ставка налога;

2) налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство;

3) по доходам в виде дивидендов;

4) по доходам, получаемым по операциям с отдельными видами долговых обязательств;

5) по прибыли Центрального банка РФ.

1. Общая налоговая ставка

Общая налоговая ставка применяется во всех случаях, когда не предусмотрено применение специальных налоговых ставок.

Общая налоговая ставка устанавливается в размере 24 процентов. При этом:

сумма налога, исчисленная по налоговой ставке в размере 7,5 процента, зачисляется в федеральный бюджет;

сумма налога, исчисленная по налоговой ставке в размере 14,5 процента, зачисляется в бюджеты субъектов Российской Федерации;

сумма налога, исчисленная по налоговой ставке в размере 2 процентов, зачисляется в местные бюджеты.

Законами субъектов РФ размер ставки может быть уменьшен для отдельных категорий налогоплательщиков в части сумм налога, подлежащих зачислению в бюджеты субъектов РФ. При этом размер указанной ставки не может быть ниже 10,5 процента.

Иными словами, законодательные органы субъектов РФ могут уменьшить ставку налога в части сумм налога, зачисляемых в свои бюджеты, на 4 проценты. При этом общая ставка налога на прибыль будет составлять 20 процентов.

2. Налоговые ставки на доходы иностранных организаций, не связанные

с деятельностью в РФ через постоянное представительство

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, устанавливаются в следующих размерах:

1) 20 процентов - с любых доходов, кроме указанных в подпунктах 2-5;

2) 10 процентов - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

3) 15 процентов - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями;

4) 15 процентов - по доходу в виде процентов по государственным и муниципальным ценным бумагам (кроме ценных бумаг, указанных в подпункте 5), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов;

5) 0 процентов - по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированным в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

Данные суммы налога подлежат зачислению в федеральный бюджет.

3. Налоговые ставки по доходам в виде дивидендов

Доходы, полученные в виде дивидендов, определяются в порядке, установленном ст.275 Налогового кодекса РФ.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

1) 6 процентов - по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами - налоговыми резидентами РФ;

2) 15 процентов - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

Налоговыми резидентами РФ являются физические лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году.

Данные суммы налога подлежат зачислению в федеральный бюджет.

4. Налоговые ставки по доходам, получаемым по операциям с

отдельными видами долговых обязательств

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

1) 15 процентов - по доходу в виде процентов по государственным и муниципальным ценным бумагам (кроме ценных бумаг, указанных в подпункте 2 настоящего пункта), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов;

2) 0 процентов - по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированным в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

Данные суммы налога подлежат зачислению в федеральный бюджет.

Похожие работы

... исключить практику советского времени, когда приобретение облигаций внутреннего займа было фактически принудительным. [11] 3. Вопросы бюджета в Конституции РФ Бюджетное устройство государства определяется его государственным устройством, закрепленным в Конституции РФ. Российская Федерация есть демократическое федеративное правовое государство с республиканской формой правления (ст. 1 ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

... для финансовых отношений, в которых непосредственно участвуют государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, организация бюджетного устройства и бюджетного процесса и т. д. В этом случае государство детально разрабатывает всю систему организации финансов, обязательную для всех их участников. Регулирующий финансовый механизм определяет основные «правила игры» ...

... отсутствуют обязательства работодателя по уплате вносов на социальное страхование. Лекция 5. Тема: Финансовые отношения: принципы организаций и роль в деятельности фирмы 1. Сущность финансов предприятия и их функции Финансы (франц. finances – денежные средства, от старофранц. finer - платить, оплачивать), совокупность экономических отношений, возникающих в процессе создания и использования ...

0 комментариев