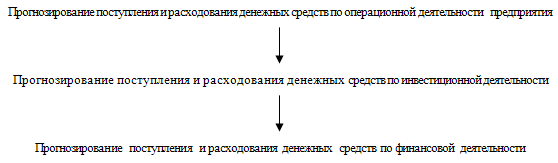

Навигация

Использование – функция использования денежных средств и фондов;

31766

знаков

0

таблиц

1

изображение

2. использование – функция использования денежных средств и фондов;

3. контрольная функция – на самих предприятиях, между предприятиями, если существует нарушение закона – на уровне бюджета, или государства.

1.2. Материальная основа финансовых отношенийМатериальной основой финансовых отношений являются финансовые ресурсы. Финансовые ресурсы - это совокупность доходов и поступлений, находящихся в распоряжении субъекта хозяйствования.

Финансовые ресурсы предназначены для:

- выполнения финансовых обязательств;

- покрытия затрат по расширенному воспроизводству;

- материальному поощрению работников.

Главным материальным источников денежных фондов выступает национальный доход страны - вновь созданная стоимость. Он распределяется на стоимость необходимого и прибавочного продукта. Необходимый продукт и часть прибавочного - это фонд воспроизводства рабочей силы. Остальное - это фонд накопления. У хозяйствующих субъектов основными денежными фондами являются фонд накопления, фонд потребления и фонд финансовых резервов[5,113].

Финансовые ресурсы складываются из трех источников:

1) средства, аккумулируемые в государственной бюджетной системе;

2) средства внебюджетных фондов;

3) ресурсы, получаемые самими предприятиями (прибыль, амортизация).

Исходя из этого финансы могут быть централизованными (государственными) и децентрализованными (ресурсы хозяйствующих субъектов).

Децентрализованные ресурсы классифицируются на:

- собственные и привлеченные (прибыль, амортизация, денежные средства в обороте, выручка от продажи имущества, прибыль от выполнения работ и услуг, все виды кредиторской задолженности);

- заемные (долгосрочные и краткосрочные кредиты банков, средства различных финансовых структур;

- ресурсы, получаемые в порядке перераспределения (страховые возмещения, субсидии государства, субвенции).

Глава 2. Финансы предприятий как основа финансовой системы

2.1. Понятие финансовых ресурсов предприятия

В экономической литературе и в нашей практике широко используется термин "финансовые ресурсы", в который вкладывают различные значения - от величины денежных средств на счетах в банке и других счетах до прочих показателей баланса предприятия[29,89].

Однозначное и обоснованное толкование сущности данной финансовой категории важно не только для теории, но и для практического осуществления финансовой работы на предприятии, в фирме.

Понятие "финансовые ресурсы" в нашей практике было введено впервые при составлении первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов.

При широком использовании в экономической науке и на практике термина "финансовые ресурсы" его толкование различно. В Финансово-кредитном словаре финансовые ресурсы рассматриваются как денежные средства, находящиеся в распоряжении государства, предприятий, хозяйственных организаций и учреждений, используемые для покрытия затрат и образования различных фондов и резервов[15,156].

Экономическая энциклопедия дает следующее определение финансовых ресурсов: это составная часть экономических ресурсов, представляющая собой средства денежно-кредитной и бюджетной системы, которые используются для обеспечения бесперебойного функционирования и развития народного хозяйства, расходуются на социально-культурные мероприятия, нужды управления и обороны. По такой методике формировался плановый баланс финансовых ресурсов страны. Осуществлялось это за счет следующих источников.

1. Денежные накопления народного хозяйства.

2. Амортизация.

3. Средства предприятий, обращенные на покрытие собственных затрат в финансовом плане.

4. Доходы бюджета от колхозов, потребительской кооперации и общественных организаций.

5. Государственные налоги с населения.

6. Доходы от внешней торговли.

7. Поступления по государственным внутренним займам и денежно-вещевым лотереям.

8. Поступление сумм в погашение кредитов, ранее предоставленных зарубежным странам, и процентов по ним.

9. Кредиты, получаемые от зарубежных стран.

При таком толковании финансовых ресурсов исчезает различие между деньгами и финансами, что противоречит самой сущности финансов.

По-другому трактуется понятие финансовых ресурсов в монографиях и учебной литературе. В очерках теории советских финансов финансовые ресурсы определены как выраженная в деньгах часть национального дохода, которая может быть использована государством (непосредственно или через предприятия) на цели расширенного воспроизводства и на общегосударственные расходы. При чрезвычайных обстоятельствах в качестве финансовых ресурсов могут выступать оборотные средства как часть созданного в прошлом национального достояния [6,31] . Данное определение исключает из состава финансовых ресурсов амортизацию и в то же время считает возможным использовать в качестве финансовых ресурсов оборотные средства предприятия.

В учебнике "Финансы" определение понятия "финансовые ресурсы" дано лишь на уровне субъекта хозяйствования, то есть предприятия. При этом под финансовыми ресурсами понимаются денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию [29,115] .

По мнению профессора В.М. Родионовой, источниками образования финансовых ресурсов предприятия являются:

• собственные и приравненные к ним средства;

• мобилизация ресурсов на финансовом рынке;

• поступления денежных средств от финансово-банковской системы в порядке перераспределения.

К собственным и приравненным средствам отнесены все виды прибыли предприятия, амортизация, выручка от реализации выбывшего имущества, устойчивые пассивы, мобилизованные внутренние ресурсы в строительстве.

Средства, мобилизуемые на финансовом рынке:

продажа собственных акций, облигаций и других ценных бумаг;

кредитные инвестиции.

Денежные средства, поступающие в порядке перераспределения: страховые возмещения; поступления от концернов, ассоциаций, отраслевых структур; паевые взносы; дивиденды и проценты; бюджетные субсидии.

Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности: осуществления необходимых капитальных вложений; увеличения оборотных средств; выполнения всех финансовых обязательств; обеспечения потребностей социального характера.

На уровне предприятия структура финансовых ресурсов в основном определяется собственными источниками - валовым доходом и амортизацией.

На уровне предприятия финансовые ресурсы используются как в фондовой форме, так и в нефондовой. Часть финансовых ресурсов предприятие использует на образование денежных фондов целевого назначения: фонд оплаты труда, фонд развития производства, фонд материального поощрения и др. Использование финансовых ресурсов на выполнение платежных обязательств перед бюджетом и банками осуществляется в нефондовой форме[29,117].

Похожие работы

... убытков отчетного периода, выплаты дивидендов в случае отсутствия или недостаточности прибыли отчетного года для этих целей. Фонд накопления – средства, предназначенные для развития производства. Формируется за счет чистой прибыли с учетом дивидендной политики организации. Фонд потребления – ср-ва, направляемые на соц. нужды финансирования объектов непроизводственной сферы и т.п. Сущность ...

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... услуг О – сумма платежей по обязательному по которым наступил срок платежей К – сумма цен товаров, продуктов в кредит ВП – сумма взаимно погашающих платежей Со – среднее число оборотов денег, как средство обращения и платежа. Важным показателем денежного обращения является денежная масса. Она представляет собой наличные и безналичные покупательные и платежные средства, обеспечивают обращение ...

0 комментариев