Навигация

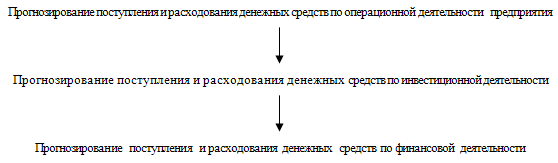

3.2 Виды денежных фондов

Фонды накопления.

В процессе кругооборота средств финансовые ресурсы принимают различные материально-вещественные формы и после завершения определенного кругооборота перед предприятием стоят различные задачи: расширение, сокращение или воспроизводство, в зависимости от принятой финансовой политики. Следовательно, необходимо создание фонда возмещения израсходованных ресурсов, фонда оплаты труда самого собственника и работников, фонда дальнейшего расширения.

И система учета затрат на производство, система налогообложения фондов возмещения в части капитальных затрат, фонда расширения в части повышения количества приобретаемых материальных ресурсов и стоимости нематериальных активов объединены в фонды накопления, финансовые вложения в расширение производства. Таким образом вложение средств в воспроизводство ранее действующего и частично использованного собственного капитала, вложения в новую величину капитала осуществляются с помощью создания и использования фонда накопления.

Система управления этими фондами регулируется законодательством, но на практике отсутствует система сопоставления факта и плана и государственное регулирование этого сопоставления. Основной принцип: контроль фактического исполнения смет, правильности использования смет и формирования затрат. Создание и использование фонда накопления находится в полной зависимости от решения собственника капитала, а в оперативной практике эти функции выполняют исполнительные органы управления в рамках, оговоренных в учредительных документах[29,96].

Структура фонда накопления строится в зависимости от источников, а разделение на фонды не является обязательным, но это предпочтительнее с точки зрения эффективности использования, учета и т.п.

Источники фондов формируют названия фондов:

1. амортизационный;

2. инвестиционный;

3. резервный;

4. страховой;

5. ассоциативный или отраслевой;

6. пенсионный и прочие.

Инвестиционные фонды формируются как самостоятельные фонды, в соответствии с требованиями законодательства. Существует прямое и косвенное разделение инвестиционных фондов.

Инвестирование в капитальные вложения (КВ).

На предприятии формируется фонд инвестирования в КВ или в основные фонды производственного или непроизводственного назначения. Кроме того, формируются фонды на закупку оборудования, фонды пополнения собственных оборотных средств или их прироста, фонд освоения новой техники и технологий. Формируются специальные фонды для работы на финансовом рынке (при условии, что вырабатывается система работы на рынках денег, кредита и ценных бумаг) [24,78].

Так как инвестиционные фонды затрагивают стратегию развития данного предприятия, то формирование и использование этих средств находится в компетенции собственников. Технически использование оформляется в виде смет, расчетов, технических обоснований.

При формировании инвестиционных фондов могут привлекаться как собственные, так и заемные ресурсы. К собственным ресурсам: налог на прибыль, схема местных налогов, средства бюджетных и внебюджетных фондов. Ассигнования бюджетных и внебюджетных фондов должны носить целевой характер.

Средства, привлекаемые в инвестиционные фонды, должны учитываться отдельно, т.к. каждое предприятие имеет не одну цель, а несколько, т.е. фонд создается для определенной цели.

Привлечение иностранных инвестиций возможно только для транснациональных корпораций или крупных компаний, т.к. они имеют возможность формировать реальную прибыль и передавать собственнику.

Отраслевые фонды создаются только там, где существует отраслевая структура.

В связи с требованиями развития предприятия формирование и использование фондов может быть в рамках квартала или года и т.д. и по направлениям.

Фонд потребления формируется из двух частей:

1. фонд потребления собственника;

2. фонд поддержки трудовых ресурсов.

Фонды подразделяются на составные части в зависимости от источников формирования. Основа деления – законодательство, которое регулирует различные варианты изъятия денежных средств в определенные фонды.

Заемные и привлеченные средства, которые далее направляются в фонды потребления. Средства фондов потребления формируются как на предприятии, так и вне предприятия (пенсионные фонды, фонды страхования), т.е. негосударственные фонды, которые выплачиваются работникам[18,23].

Фонд потребления делится на три основных:

1. фонд заработной платы;

2. фонд социального характера;

3. прочие фонды потребления.

Источником этих фондов может быть себестоимость, издержки и прибыль, в соответствии с положением о составе затрат.

Фонд заработной платы – оплата за отработанное время по тарифам или тарифным ставкам, или в процентах от выручки, премии и вознаграждения, выплаты за неотработанное время, носящие регулярный характер (отпуска), единовременные поощрительные выплаты, материальная помощь, оплата жилья, коммунальных услуг, выплаты на питание, и т.п.

Фонд заработной платы делится на:

Похожие работы

... убытков отчетного периода, выплаты дивидендов в случае отсутствия или недостаточности прибыли отчетного года для этих целей. Фонд накопления – средства, предназначенные для развития производства. Формируется за счет чистой прибыли с учетом дивидендной политики организации. Фонд потребления – ср-ва, направляемые на соц. нужды финансирования объектов непроизводственной сферы и т.п. Сущность ...

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

... на объем выручки оказывает также и используемые методы её определения и учета. 1.2Методы определения и учета выручки Выручка от реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и предъявления заказчику расчетных документов либо по поступлению денежных средств на счета в коммерческих банках, а при расчетах наличными деньгами – по поступлению денежных средств в ...

... услуг О – сумма платежей по обязательному по которым наступил срок платежей К – сумма цен товаров, продуктов в кредит ВП – сумма взаимно погашающих платежей Со – среднее число оборотов денег, как средство обращения и платежа. Важным показателем денежного обращения является денежная масса. Она представляет собой наличные и безналичные покупательные и платежные средства, обеспечивают обращение ...

0 комментариев