Навигация

Доходы и расходы налогоплательщика в целях настоящей главы учитываются в денежной форме

54974

знака

0

таблиц

0

изображений

3. Доходы и расходы налогоплательщика в целях настоящей главы учитываются в денежной форме.

4. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются, если иное не предусмотрено настоящим Кодексом, исходя из цены сделки с учетом положений статьи 40 настоящего Кодекса.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

5. Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений статьи 40 настоящего Кодекса, если иное не предусмотрено настоящей главой.

6. Для целей настоящей статьи рыночные цены определяются в порядке, аналогичном порядку определения рыночных цен, установленному абзацем 2 пункта 3, а также пунктами 4 - 11 статьи 40 настоящего Кодекса, на момент реализации или совершения внереализационных операций (без включения в них налога на добавленную стоимость, акциза).

(в ред. Федерального закона от 07.07.2003 N 117-ФЗ)

7. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

8. В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами, определяемыми в соответствии с настоящей главой, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном настоящей главой, в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, принимаются в целях налогообложения в порядке и на условиях, установленных статьей 283 настоящего Кодекса.

9. При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу, подлежащему налогообложению в соответствии с главой 29 настоящего Кодекса.

(в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

Налогоплательщики, являющиеся организациями игорного бизнеса, а также организации, получающие доходы от деятельности, относящейся к игорному бизнесу, обязаны вести обособленный учет доходов и расходов по такой деятельности.

При этом расходы организаций, занимающихся игорным бизнесом, в случае невозможности их разделения определяются пропорционально доле доходов организации от деятельности, относящейся к игорному бизнесу, в общем доходе организации по всем видам деятельности.

Аналогичный порядок распространяется на организации, перешедшие на уплату налога на вмененный доход.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ, в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

10. Налогоплательщики, применяющие в соответствии с настоящим Кодексом специальные налоговые режимы, при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам.

11. Особенности определения налоговой базы по банкам устанавливаются с учетом положений статей 290 - 292 настоящего Кодекса.

12. Особенности определения налоговой базы по страховщикам устанавливаются с учетом положений статей 293 и 294 настоящего Кодекса.

13. Особенности определения налоговой базы по негосударственным пенсионным фондам устанавливаются с учетом положений статей 295 и 296 настоящего Кодекса.

14. Особенности определения налоговой базы по профессиональным участникам рынка ценных бумаг устанавливаются с учетом положений статей 298 и 299 настоящего Кодекса.

15. Особенности определения налоговой базы по операциям с ценными бумагами устанавливаются в статье 280 с учетом положений статей 281 и 282 настоящего Кодекса.

16. Особенности определения налоговой базы по операциям с финансовыми инструментами срочных сделок устанавливаются с учетом положений статей 301 - 305 настоящего Кодекса.

1.3 Порядок формирования налоговой базы. Налоговый учет доходов и расходов

Глава 25 НК РФ определила принципиально новый подход к порядку исчисления и формирования налогооблагаемой базы по налогу на прибыль: плательщики налога на прибыль должны определять доходы и расходы для целей налогообложения одним из двух методов – методом начисления или кассовым методом. Согласно ст. 271-273 НК РФ при методе начисления доходы и расходы признаются таковыми в том отчетном периоде, в котором они имели место, независимо от фактического поступления (выплаты) денежных средств. При кассовом методе за основу признания доходов и расходов принимается день поступления средств на расчетный счет банка (или в кассу) и соответственно фактическая оплата расходов. 1

Налоговой базой для целей налогообложения прибыли признается денежное выражение прибыли. Доходы и расходы налогоплательщика учитываются в денежной форме. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток, то в данном отчетном (налогом) периоде налоговая база признается равной нулю. Убыток, полученный в отчетном (налоговом) периоде, может быть перенесен на будущее через уменьшение налоговой базы по налогу на 30% в течение последующих 10 лет.[5]

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно. Расчет налоговой базы должен содержать следующие данные: период, за который определяется налоговая база (с начала налогового периода нарастающим итогом); сумму доходов от реализации, полученных в отчетном (налоговом) периоде; сумму расходов, произведенных в отчетном (налогом) периоде, уменьшающих сумму доходов от реализации; прибыль (убыток) от реализации; сумму внереализационных доходов; сумму внереализационных расходов; прибыль (убыток) от внереализационных операций; итого налоговая база за отчетный (налоговый) период; сумма убытка, переносимого с прошлых налоговых периодов и уменьшающего налоговую базу; итого налоговая база за отчетный (налоговый) период за вычетом соответствующей суммы убытка. Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного налогового периода на основе данных налогового учета.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществляемых налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления и уплаты в бюджет налога[6].

Система налогового учета организуется налогоплательщиком, самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя. Данные налогового учёта должны отражать порядок определения доли расхода или убытка, учитываемой для целей налогообложения в данном отчётном (налоговом) периоде, сумму остальных расходов или убытков, которые переносятся на расходы следующих налоговых периодов, суммы создаваемых резервов и т. д.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчётного (налогового) периода на основании данных налогового учёта, если порядок группировки и учёта объектов хозяйственных операций для целей налогообложения отличается от порядка их группировки и отражения в бухгалтерском учёте[7].

Налоговый учёт подтверждают:

1) первичные учётные документы, в том числе бухгалтерские справки;

2) аналитические регистры налогового учёта, то есть сводные формы – систематизирование данных налогового учёта за отчётный (налоговый) период, сгруппированных без распределения по счетам бухгалтерского учёта. Эти регистры предназначены для систематизации и накопления информации, раскрываемой порядок формирования налоговой базы;

3) расчёт налоговой базы за отчётный (налоговый) период, осуществляемый налогоплательщиком самостоятельно исходя из данных налогового учёта.

Сумма прибыли от реализации определяется на дату признания доходов и расходов в соответствии с выбранным налогоплательщиком методом признания доходов и расходов для целей налогообложения. Если применяется метод начисления, расходы на производство и реализацию собственной продукции подразделяются на прямые и косвенные. К прямым расходам относятся:

1) материальные расходы;

2) амортизационные отчисления по основным средствам непосредственно используемых при производстве товаров, работ, услуг;

3) расходы на оплату труда рабочих.

К косвенным расходам относятся все иные расходы, осуществляемые налогоплательщиком в течение отчётного (налогового) периода. При этом сумма косвенных расходов в полном объёме относится на уменьшение доходов от производства и реализации, а сумма прямых расходов подразделяется:

1) на расходы, относящиеся к реализованной продукции;

2) расходы, относящиеся к остаткам незавершенного производства, к готовой продукции на складе и отгруженной, но не реализованной продукции.

При определении прибыли от производства и реализации собственной продукции не учитываются расходы, относящиеся к остаткам незавершенного производства, к готовой продукции на складе и отгруженной, но не реализованной продукции.

НК РФ определяет порядок оценки незавершенного производства, готовой продукции, товаров отгруженных и порядок определения сумм приходящихся на них прямых расходов.

ГЛАВА 2. ДЕЙСТВУЮЩАЯ СИСТЕМА ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ ПО НАЛОГУ НА ПРИБЫЛЬ И ПУТИ СОВЕРШЕНСТВОВАНИЯ

Похожие работы

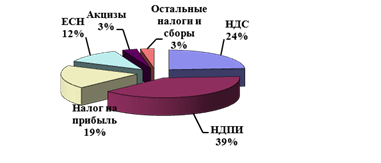

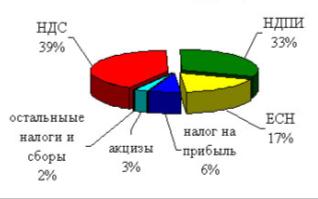

... От Тамбовских налогоплательщиков в 2008 году в федеральный бюджет РФ (включая ЕСН) поступило 4610,2 млн. рублей. Из них НДС – 40,7 %, ЕСН – 38,7 %, акцизы на подакцизную продукцию – 10,2 % и налог на прибыль организации – 9,1 %. В 2009 году налоговые поступления от Тамбовских налогоплательщиков уменьшились на 1,7 % (4533,8 млн. рублей). При этом НДС составил 45,9 % от поступления в федеральный ...

... ликвидации или банкротства предприятия. Обязательным условием для подготовки к проверке является утверждения перечня вопросов, подлежащих налоговому контролю. Например, при проведении выездной налоговой проверки по налогу на прибыль должностные лица налоговых органов в обязательном порядке должны рассмотреть следующие вопросы: · правильность определения предполагаемой прибыли и выручки от ...

... , несовершенство которых будет проявляться в процессе использования действующего порядка налогообложения прибыли. налог прибыль анализ финансовая деятельность ЧАСТЬ 2. Планирование производственно-финансовой деятельности организации 2.1 Оценка финансового состояния организации как первый этап финансового планирования Провести ретроспективную оценку финансового состояния организации на ...

... «Евросеть-Ритейл» является плательщиком налога на добавленную стоимость (НДС), налога на имущество организаций, единого социального налога (ЕСН). С 1 января 2004 г. осуществляется исчисление и уплата налога на имущество организаций в соответствии с главой 30 Налогового кодекса РФ. ООО Филиал Южный «Евросеть-Ритейл» в соответствии со статьёй 373 главы 30 Налогового кодекса РФ «Налог на имущество» ...

0 комментариев