Характеристика форм власного капіталу підприємств

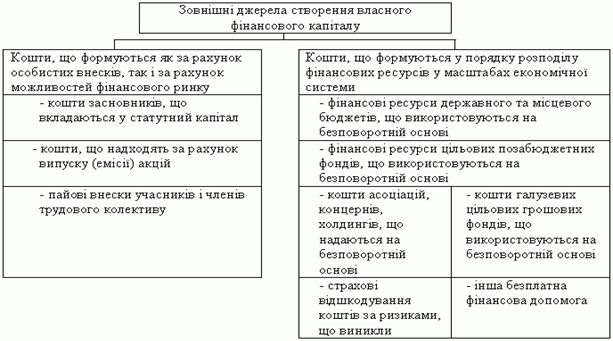

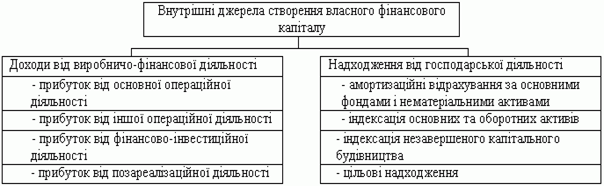

Джерела формування власного капіталу підприємств

Аналіз та оцінка ефективності формування власного капіталу підприємства

Аналіз структури та джерел формування власного капіталу підприємства ВАТ «Електромашина»

Оцінка ефективності формування і використання власного капіталу підприємства ВАТ «Електромашина»

Шляхи вдосконалення структури та ефективності використання власного капіталу підприємств

Власний капітал акціонерних товариств – зарубіжний досвід та вітчизняні диспропорції

Зарубіжний досвід формування власного капіталу підприємств

Навигация

Характеристика форм власного капіталу підприємств

Формування власного капіталу підприємств

72894

знака

10

таблиц

0

изображений

1.2 Характеристика форм власного капіталу підприємств

Власний капітал підприємства характеризується різноманіттям форм і систематизується по цілому ряду категорій.

Залежно від джерела формування власний капітал підприємства можна поділити на дві групи:

1) Вкладений капітал – це капітал, сформований за рахунок внесків власників підприємства;

2) Накопичений капітал – це капітал, сформований внаслідок господарської діяльності підприємства.

Класифікація власного капіталу за джерелами формування є дуже важливою при визнанні його складових елементів. Капітал підприємства не може бути сформований іншими шляхами ніж вказані вище.

Вкладений капітал включає такі елементи:

1) зареєстрований капітал (статутний капітал, пайовий капітал);

2) додатково вкладений капітал (емісійний дохід, інші внески засновників понад зареєстрований статутний фонд).

До накопиченого капіталу відносяться такі елементи:

– нерозподілений прибуток (непокритий збиток);

– резервний капітал;

– інший додатковий капітал.

Головною ознакою елементів вкладеного капіталу є наявність реальних активів, що передані підприємству в обмін на корпоративні права, на можливість брати участь в управлінні та розподілі прибутків, майна підприємства.

В системі бухгалтерського обліку та фінансовій звітності використовуються коригуючі показники:

– неоплачений капітал;

– вилучений капітал.

Ці показники відображають рух власного капіталу у процесі його формування та управління ним. Вони є технічними, регулюючими стосовно суми сплаченого капіталу.

Неоплачений капітал – це сума заборгованості власників (учасників) за внесками до статутного капіталу.

Вилучений капітал – дорівнює фактичній собівартості акцій власної емісії або часток, викуплених товариством у його учасників.

Зареєстрований капітал – юридично оформлена, офіційно об’явлена і належним чином зареєстрована частина внесків власників до капіталу підприємства.

У тому числі виділяють:

– статутний капітал – характеризує первісну суму власного капіталу підприємства, інвестовану у формування його активів для початку здійснення господарської діяльності. Його розмір визначається установчими документами і статутом підприємства. Для підприємства окремих сфер діяльності й організаційно – правових форм (акціонерне товариство, товариство з обмеженою відповідальністю) мінімальний розмір статутного капіталу регулюється законодавством. Відповідно до діючого законодавства, внеском у статутний капітал товариства можуть бути гроші, цінні папери, інші речі чи майнові права або інші права, що мають грошову оцінку;

– пайовий капітал – сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарської діяльності, а саме: суми пайових внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівельного кооперативу, кредитної спілки та інших підприємств, що передбачені установчими документами.

Законом України «Про господарські товариства» встановлено мінімальний розмір статутного капіталу різних видів товариств:

– для акціонерного товариства – сума, еквівалентна 1250 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, що діє на момент створення акціонерного товариства;

– для товариства з обмеженою відповідальністю і товариства з додатковою відповідальністю – сума, еквівалентна 100 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, що діє на момент створення товариства.

Додатково вкладений капітал – це сума внесків засновників понад зареєстровану частину. У складі додатково вкладеного капіталу виділяють:

– емісійний дохід, який пов’язаний з придбанням акцій за ціною, вищою за їх номінальну вартість у акціонерних товариствах;

– інші внески засновників понад зареєстрований статутний фонд, які вносяться без рішень про зміну розміру статутного капіталу.

Друга група елементів капіталу так чи інакше формується внаслідок діяльності підприємства – це накопичений (зароблений) капітал, головні елементи якого:

1) нерозподілений прибуток (непокритий збиток) – частина чистого прибутку, що не була розподілена між власниками;

2) резервний капітал – сума резервів, створених, відповідно до чинного законодавства або установчих документів, за рахунок нерозподіленого прибутку підприємства;

3) інший додатковий капітал – розкриває інформацію про вартість безкоштовно отриманих активів (вартість беоплатно отриманих активів (дарчий капітал),

Законом України «Про господарські товариства» встановлено мінімальний розмір:

– резервного фонду – 25 відсотків від статутного фонду,

– щорічних відрахувань до резервного фонду – 5 відсотків від суми чистого прибутку.

Фактичний розмір резервного фонду та щорічних відрахувань до нього встановлюється в установчих документах, але він не може бути меншим за встановлений законом мінімум.

Якщо за даними річної фінансової звітності, яка подається на затвердження загальними зборами, власний капітал буде менше статутного капіталу товариства, до порядку денного річних загальних зборів повинно включатися питання про перетворення або ліквідацію товариства, зменшення статутного капіталу товариства, залучення додаткових коштів, санацію товариства, яка керується боржником, або вжиття інших заходів.

Процеси стабілізації економіки України зумовлюють зміни у структурі джерел коштів підприємств.

Як в індустріальних країнах, так і в Україні важко визначити оптимальну чи типову структуру власного капіталу. Проте, на відміну від індустріальних країн, в Україні оптимізація структури власного капіталу відбувається часто за рахунок його тіньової складової. Стихійний процес пошуку джерел фінансування підприємствами не завжди приводить до створення оптимальної структури капіталу і особливо – власного. Розміри складових частин власного капіталу підприємств України наведено в табл. 1.1.

Таблиця 1.1 – Розміри складових частин власного капіталу підприємств України у 2005–2008 роках

| Капітал підприємств, млн. грн. | Роки діяльності | ||

| 2006 | 2007 | 2008 | |

| Статутний капітал | 363778,8 | 384997,4 | 400664,3 |

| Додатковий капітал | 244049,1 | 248464,6 | 256146,6 |

| Резервний капітал | 26270,7 | 27193,1 | 28175,5 |

| Разом | 634098,6 | 660655,1 | 684986,4 |

З табл. 1.1 видно, що за 2005–2008 роки вартість власного капіталу підприємств України усіх видів діяльності зростала і на кінець 2008 року становила 684986,4 млн. грн.

Похожие работы

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... Баланс, інші форми звітності. Тому можна сказати, що суттєвих недоліків по обліку власного капіталу на ВАТ «Луганськмлин» немає. Але можна знайти деякі шляхи вдосконалення обліку власного капіталу. Так, наприклад, у зв’язку з тим, що ВАТ «Луганськмлин» є акціонерним підприємством, то великий об’єм роботи в обліку власного капіталу займає складання Звіту про власний капітал. Згідно з Міжнародними ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу. 1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капі ...

0 комментариев