Характеристика форм власного капіталу підприємств

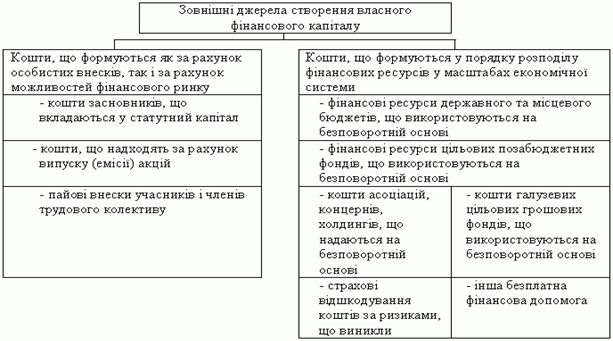

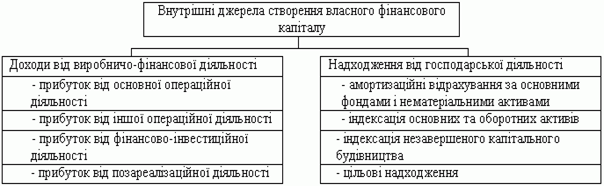

Джерела формування власного капіталу підприємств

Аналіз та оцінка ефективності формування власного капіталу підприємства

Аналіз структури та джерел формування власного капіталу підприємства ВАТ «Електромашина»

Оцінка ефективності формування і використання власного капіталу підприємства ВАТ «Електромашина»

Шляхи вдосконалення структури та ефективності використання власного капіталу підприємств

Власний капітал акціонерних товариств – зарубіжний досвід та вітчизняні диспропорції

Зарубіжний досвід формування власного капіталу підприємств

Навигация

Власний капітал акціонерних товариств – зарубіжний досвід та вітчизняні диспропорції

Формування власного капіталу підприємств

72894

знака

10

таблиц

0

изображений

3.2 Власний капітал акціонерних товариств – зарубіжний досвід та вітчизняні диспропорції

Основою розвитку ринкової економіки є акціонерні товариства, що підтверджується як світовим досвідом, так і вітчизняними реаліями. Беззаперечним є і той факт, що базисом для лідерства корпорацій у сучасній економіці є їх переваги у доступі до зовнішніх джерел фінансування, насамперед акціонерного капіталу, який має безстроковий характер. Проте в Україні складається парадоксальна ситуація: з одного боку, за більшістю виробничих показників корпорації лідирують, а з іншого – про їх переваги щодо формування капіталу на ринку цінних паперів говорити ще зарано. Цей своєрідний парадокс зумовлює необхідність аналізу внутрішніх і зовнішніх причин, які впливають на небажання вітчизняних компаній відмовлятися від використання пайових інструментів у своїй емісійній стратегії.

Насамперед, зазначимо, що, характеризуючи акціонерний капітал як об’єкт управління, ми акцентуємо увагу на таких його характеристиках, як обсяг і вартість.

Чинним законодавством закріплено існування таких обмежень щодо обсягів випуску пайових цінних паперів:

• максимальний обсяг випуску привілейованих акцій – не більше 25% статутного капіталу;

• загальний мінімальний розмір статутного капіталу – відповідно 1 250 мінімальних заробітних плат.

Історично існування вимог до мінімального розміру статутного капіталу розглядалося як практичне забезпечення гарантійної і стартової функцій власного капіталу. Водночас існує цілий ряд країн, де така норма відсутня, а точніше, мінімальний розмір статутного капіталу встановлено на рівні однієї грошової одиниці відповідної країни. У нашій державі більшість акціонерних товариств було реорганізовано у корпоративну форму під час приватизації, тому вже на той момент вони мали у розпорядженні активи, достатні для розвитку бізнесу, що нівелювало стартове значення статутного капіталу.

Гарантійна функція акціонерного капіталу набуває практичного наповнення в контексті існування обмежень щодо випуску облігацій підприємств залежно від розміру власного капіталу. Вітчизняний корпоративний сектор – це, насамперед, крупні підприємства, тоді як у ма-лому і середньому бізнесі акціонерна форма використовується недостатньо. Положення щодо мінімального розміру статутного капіталу набуде суто прагматичного наповнення лише у випадку, коли малі і середні підприємства оберуть акціонування одним із напрямків свого розвитку.

Значно складніше та більш неоднозначно виглядає ситуація з показником вартості акціонерного капіталу. Саме він характеризує для корпорації обсяг коштів, сплачених на користь інвесторів (у даному випадку – акціонерів). Більшість класичних теорій фінансового менеджменту виходять із того, що власник акцій має можливість отримувати два види доходів – дивіденди і позитивні курсові різниці. При цьому окремі науковці обстоюють індиферентність акціонерів до шляхів отримання доходів, інші розглядають цей процес на користь дивідендів, які є більш імовірними та прогнозованими. Загалом, головний висновок концепцій вартості капіталу є таким: за мінімальної вартості капіталу компанія може досягти максимальної ринкової оцінки.

Ситуація різко змінюється, якщо враховувати так звані доходи від контролю над акціонерним товариством – грошові потоки на користь акціонерів та менеджерів, які приймають управлінські рішення. Окрім того, на показник вартості акціонерного капіталу впливають ще два фактори: по-перше, необов’язковий характер виплати дивідендів акціонерним товариством; по-друге, вплив на формування позитивних курсових різниць ринкових факторів.

На практиці основним чинником, що визначає можливості впливу на характеристики акціонерного капіталу в площині вартості, є використання особливих режимів виплати за акціями. Законом України «Про цінні папери та фондовий ринок» передбачена рівноправність усіх простих акцій акці-онерного товариства, а Законом України «Про господарські товариства» (ст. 37) встановлена періодичність виплат диві-дендів – один раз на рік за підсумками календарного року. Задекларована в Україні рівноправність простих акцій не дозволяє враховувати існування специфічних персоніфікованих нематеріальних активів (ділові зв’язки, знання, професійний досвід і т. п.). Такі активи можуть бути використані їх власниками в інтересах корпорації лише за умови наявності відповідних управлінських повноважень.

Внаслідок додаткового випуску акцій та можливого розмивання своєї частки (якщо акціонер не бере участі в додатковій емісії або придбаває меншу кількість акцій, ніж та, яка належить йому на момент емісії) власники таких активів зменшують права на управління та переглядають своє ставлення до їх використання. У свою чергу, тільки за умови наявності у структурі капіталу простих акцій з різними правами на управління та участь у розподілі прибутку акціонери, які володіють нематеріальними персоніфікованими активами, збережуть повноваження щодо них та стимули до їх використання.

Фінансовий менеджмент, як окремий напрям економічної науки, у процесі свого розвитку виробив, здавалося б, непохитні постулати щодо управління вартістю акціонерного капіталу. Коротше кажучи, їх зміст можна сформулювати таким чином. По-перше, для будь-якої корпорації вартість її акціонерного капіталу завжди є вищою за вартість зобов’язань. Така різниця обумовлена різним ризиком для власників пайових і боргових фінансових інструментів. Акціонери завжди претендують на грошові потоки після кредиторів. Це знайшло своє відображення в одному з методів розрахунку вартості акціонерного капіталу, який дістав умовну назву «дохідність облігацій плюс премія за ризик». В основі його розрахунку – дохідність облігацій корпорації, до якої акціонерам додається премія за ризик, і таким чином обчислюється дохідність, які очікують акціонери.

По-друге, згідно зі згадуваною концепцією двох класичних видів доходів – курсових різниць і дивідендів, яка знайшла своє відображення в моделі Гордона, дохідність акцій визначається як сума дивідендної дохідності і дохідності приросту капіталізації.

Аналіз ситуації на розвинених ринках не завжди підтверджує наведені тези, тим більше парадоксальною є ситуація на так званих нових ринках, де механізми ціноутворення є нестійкими. Візьмемо, наприклад, ситуацію у Сполучених Штатах.

З рисунка видно, що загалом дані щодо дохідності акцій і 10-річних корпоративних облігацій підтверджують постулати класичних теорій фінансового менеджменту: дохідність пайових інструментів перевищує дохідність боргових. Виняток – ситуація 2001–2002 рр., коли у зв’язку з масштабною кризою дохідність акцій була від’ємною і відбулося різке зростання дохідності корпоративних облігацій. Така поведін-ка учасників ринку в кризові періоди є досить симптоматичною: емітенти за рахунок активізації на борговому сегменті ринку намагаються втримати власні позиції та відновити довіру до цінних паперів об’єктів інвестування. Зауважимо, що наведені дані характеризують дохідність, отриману інвесторами, тоді як вартість капіталу для американських корпорацій є трохи іншою. Зокрема, середнє значення ди-відендної дохідності акцій на ринку США за розглядуваний період склало лише 1,71%. Інша складова дохідності акцій забезпечувалася зростанням ринкових цін.

Чи є можливим використання наведених моделей та постулатів концепції вартості акціонерного капіталу в Україні? Дати позитивну відповідь на це запитання не можна через багато заперечень такого порядку:

• по-перше, активність вітчизняних корпорацій у сфері дивідендної політики є низькою – лише близько 7–10% вітчизняних АТ регулярно сплачують дивіденди. Відповідно одразу унеможливлюється використання моделей, орієнтованих на врахування дивідендної дохідності в розрахунку вартості акціонерного капіталу;

• по-друге, механізми ціноутворення на вторинному ринку акцій є недосконалими, а в переважної більшості компаній вони відсутні;

• по-третє, слабкий захист прав міноритарних акціонерів поєднується з тенденцією до укрупнення пакетів акцій. Сукупний вплив таких факторів виявляється у зростанні доходів від контролю над акціонерними товариствами, які отримує визначена кількість власників;

• по-четверте, у більшості вітчизняних акціонерних товариств на сек’юртизованій частині боргового ринку відсутні кредитні історії, що ускладнює використання методу «доходність облігацій плюс премія за ризик».

Як результат, складається парадоксальна ситуація: як джерело фінансування випуск акцій розглядається в останню чергу. Більше того, під час здійснення таких випусків головню метою стає збереження контролю над підприємством, а не ймовірні дивідендні вигоди або нарощування капіталізації. Ситуація ускладнюється тим, що під час додаткових випусків капітал на підприємство надходить у межах однієї фінансово-промислової групи. Таке переміщення капіталу здійснюється на «квазіринкових» засадах, ігноруються будь-які принципи управління капіталом та раціональність у прийнятті рішень. З формальної точки зору акці-онерний капітал для таких підприємств стає безкоштовним джерелом фінансування. Подібна ситуація несе в собі цілу низку системних ризиків, які становлять загрозу корпоративному сектору.

Насамперед, зазнає деструктивних змін мотиваційний механізм управління формуванням капіталу акціонерного товариства – зникає необхідність мінімізації його вартості. Окрім того, ігноруються та порушуються права дрібних акці-онерів, які не мають можливості отримувати доходи від контролю. І нарешті, фондовий ринок не виконує головних своїх функцій – індикативної контрольної.

Зрозуміло, що подібна ситуація вимагає негайного втручання з боку держави. Однак в українських реаліях межа між державним чиновником і бізнесменом є занадто тонкою, а інколи просто непомітною. Тому розраховувати на негайну реакцію не доводиться.

В Україні (з урахуванням окреслених параметрів ефективно функціонуючого підприємництва) першочерговим є створення організаційно-економічних передумов активізації підприємницької діяльності. Зарубіжний досвід та аналіз вітчизняної практики господарювання дають змогу стверджувати, що державна політика щодо активізації підприємницької діяльності має передбачати:

• створення економічних, правових і соціальних передумов, що забезпечували б розвиток ефективного бізнесу (прискорення виходу вітчизняної економіки з кризового стану, стабілізації економічної та політичної ситуації; швидке завершення реальної трансформації відносин власності; забезпечення державних гарантій свободи підприємництва; зміцнення національної грошової одиниці; зниження інфляції до мінімальних меж);

• практичну реалізацію державної системи підтримки всіх напрямів підприємництва (завершення формування належної ринкової інфраструктури; реалізація системи фінансової підтримки підприємництва, включаючи формування стартового капіталу; створення умов для зовнішньоекономічної діяльності; започаткування прогресивної системи підготовки кадрів для сучасного бізнесу; максимально можлива активізація малого підприємництва).

Похожие работы

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... Баланс, інші форми звітності. Тому можна сказати, що суттєвих недоліків по обліку власного капіталу на ВАТ «Луганськмлин» немає. Але можна знайти деякі шляхи вдосконалення обліку власного капіталу. Так, наприклад, у зв’язку з тим, що ВАТ «Луганськмлин» є акціонерним підприємством, то великий об’єм роботи в обліку власного капіталу займає складання Звіту про власний капітал. Згідно з Міжнародними ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

... відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу. 1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капі ...

0 комментариев