Держава як суб’єкт інвестиційної діяльності

Правова база інвестиційної діяльності

Мета та цілі інвестиційного управління

Формування і оцінка інвестиційного портфеля компанії

Бюджетні асигнування які виділяються для інвестиційних проектів національного масштабу, міжгалузевого і галузевого рівня, а також соціальної сфери;

Оцінка ефективності інвестицій

Навигация

Мета та цілі інвестиційного управління

Формування і оцінка інвестиційного та інноваційного портфелю компанії

94296

знаков

0

таблиц

3

изображения

5. Мета та цілі інвестиційного управління

Інвестиційний менеджмент являє собою процес управління всіма аспектами інвестиційної діяльності компанії (фірми). Основною метою інвестиційного менеджменту являється забезпечення найбільш ефективних шляхів реалізації інвестиційної компанії (фірми) на окремих етапах її розвитку. В процесі реалізації цієї мети інвестиційний менеджмент направлений на вирішення таких важливих задач:

1. Забезпечення високих темпів економічного розвитку компанії за рахунок ефективної економічної діяльності. Стратегія розвитку будь - якої компанії і фірми з моменту їх створення являє собою постійний економічний ріст за рахунок збільшення обсягів діяльності. Це економічне зростання здійснюється в, першу чергу, за рахунок інвестиційної діяльності, в процесі якої реалізуються довгострокові стратегічні цілі компанії. Між ефективністю інвестиційної діяльності і темпами економічного розвитку компанії існує прямий зв’язок.

2. Забезпечення максимуму прибутків від інвестиційної діяльності. Прибуток являється основним показником, який характеризує результати не тільки інвестиційної, а і всієї господарчої діяльності компанії. Однак для цілей економічного розвитку компанії потрібен не балансовий, а чистий прибуток, який залишається в її розпорядженні після сплати податків та обов’язкових платежів. Тому при наявності альтернативних рішень в напрямках інвестування потрібно з решти рівних умов вибирати ті, які забезпечують в кінцевому результаті найбільшу суму чистого прибутку з розрахунком на вкладений капітал.

3. Забезпечення мінімуму інвестиційних ризиків. При визначених незадовільних умовах ці ризики можуть визвати втрату не тільки прибутку і доходу від інвестицій, а й частини інвестованого капіталу. Тому при прийнятті управлінських рішень, пов’язаних з реалізацією окремих інвестиційних проектів, необхідно значно обмежити інвестиційні ризики і пов’язані з ними фінансові втрати.

4. Забезпечення фінансової стійкості компанії в процесі здійснення інвестиційної діяльності. Інвестиційна діяльність пов’язана з вкладанням фінансових ресурсів у великих розмірах і, як правило, на довгостроковий період. Це призводить до зниження платіжоспроможності компанії, несвоєчасного виконання платіжних обов’язків перед партнерами, державним бюджетом, тобто складання початкових умов, які можуть призвести до банкротства. Крім того, фінансування окремих інвестиційних проектів часто здійснюється за рахунок залучення значних запозичених коштів. Різке підвищення частки запозичених коштів в активах компанії може призвести до зниження фінансової стійкості в довгостроковому періоді. Тому формуючи джерела інвестиційних ресурсів, потрібно наперед прогнозувати, як це відобразиться на фінансовій стійкості компанії.

5. Пошук шляхів прискорення реалізації інвестиційних програм. Намічені на реалізацію інвестиційні програми повинні бути виконані як можна скоріше, виходячи з наступних причин: перш за все, високі темпи реалізації кожної інвестиційної програми сприяють прискоренню економічного розвитку компанії в цілому; крім того, чим скоріше реалізована інвестиційна програма, тим скоріше починає формуватися додатковий грошовий потік у вигляді прибутку від інвестиційних і амортизаційних відрахувань; прискорення реалізації інвестиційних програм зменшує строки використання кредитних ресурсів; швидка реалізація інвестиційних програм сприяє зменшенню інвестиційних ризиків.

Всі перераховані задачі інвестиційного менеджменту тісно пов’язані між собою. Так забезпечення високих темпів розвитку компанії може бути досягнуто з одного боку за рахунок підбору високодоходних інвестиційних проектів, а з другого - за рахунок реалізації інвестиційних програм, передбачених на тому чи іншому етапі її розвитку. В свою чергу максимізація доходів від інвестицій, як правило, пов’язана із значним підвищенням рівня інвестиційних ризиків, а отже ці показники повинні бути оптимізовані між собою. Мінімізація інвестиційних ризиків виступає одночасно важливою умовою забезпечення фінансової стійкості і платоспроможності компанії в процесі здійснення інвестиційної діяльності.

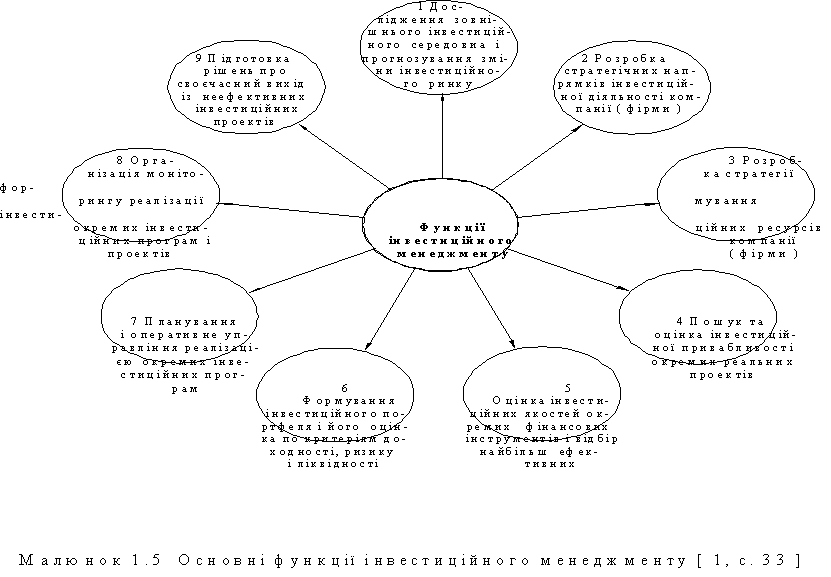

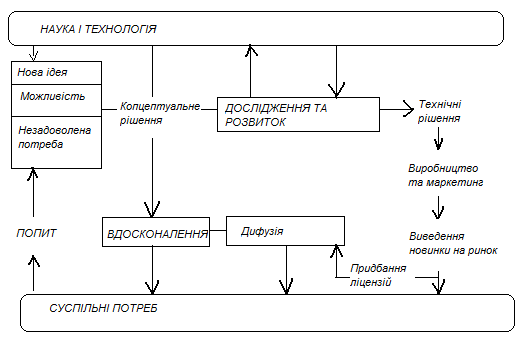

З урахуванням системи задач, які стоять перед інвестиційним менеджментом, визначаються його функції (малюнок 5). Основними функціями інвестиційного менеджменту являється:

1. Дослідження зовнішнього інвестиційного середовища і прогнозування кон’юнктури інвестиційного ринку. В процесі реалізації цієї функції досліджуються правові умови інвестиційної діяльності в цілому і розрізі окремих форм інвестицій; аналізується кон’юнктура ринку і фактори, які її визначають; складається прогноз кон’юнктури інвестиційного ринку в розрізі окремих його сегментів, пов’язаних з діяльністю компанії.

2. Розробка стратегічних напрямків інвестиційної діяльності компанії. В процесі реалізації цієї функції, виходячи із загальної стратегії економічного розвитку компанії і прогнозу кон’юктури інвестиційного ринку, формується система цілей інвестиційної діяльності і основні її напрямки на довгостроковий період.

3. Розробка стратегії формування інвестиційних ресурсів компанії. В процесі реалізації цієї функції прогнозуються загальні потреби в інвестиційних ресурсах, необхідних для реалізації розробленої інвестиційної стратегії на окремих етапах її здійснення; визначається можливість формування інвестиційних ресурсів за рахунок власних джерел (прибутку, амортизаційних відрахувань та інших); виходячи з ситуації на грошовому ринку (перш за все норми судного проценту) визначається доцільність залучення запозичених коштів. В процесі оптимізації структури джерел, інвестиційних ресурсів забезпечується раціональне співвідношення власних і запозичених ресурсів, а також диверсифікація запозичених джерел інвестування по окремим кредиторам і потокам майбутніх платежів з метою запобігання зниження фінансової стійкості і платоспроможності в майбутньому періоді.

4. Пошук та оцінка інвестиційної привабливості окремих реальних проектів та відбір найбільш ефективних. В процесі реалізації цієї функції вивчаються наявні пропозиції на інвестиційному ринку; відбираються для вивчення інвестиційні проекти, найбільш відповідні фінансовій стратегії компанії; проводиться їх експертиза; по кожному інвестиційному проекту розраховується рівень дохідноcті та інші показники економічної ефективності .

5. Оцінка інвестиційних якостей окремих фінансових інструментів і відбір найбільш ефективних з них. В процесі реалізації цієї функції розглядається попит цих інструментів на ринку; оцінюються окремі показники їх економічних якостей; проводяться розрахунки їх реальної ринкової вартості; відбираються найбільш ефективні з них. Основу таких фінансових інструментів складають акції та інші цінні папери (« фондові інструменти »).

6. Формування інвестиційного портфеля і його оцінка за критеріями доходності, ризику і ліквідності. На першому етапі формування інвестиційного портфеля оптимізуються пропорції між реальними та фінансовими інвестиціями в цілому; на другому етапі - в розрізі кожної з форм підбираються найбільш ефективні (по співвідношенню дохідності і ризику) інвестиційні проекти (фінансові інструменти для інвестування). На третьому етапі оцінюється дохідність портфеля.

7. Поточне планування і оперативне управління реалізацією окремих інвестиційних програм та проектів. В процесі реалізації цієї функції для забезпечення оперативного управління сформованим інвестиційним портфелем розробляються різні види поточних планів, серед яких найбільш важливу роль відіграють календарні плани реалізації окремих інвестиційних проектів та бюджети цих проектів.

8. Організація моніторингу окремих інвестиційних програм і проектів. В процесі реалізації цієї функції формується система первинних показників, пов’язаних з реалізацією кожної інвестиційної програми і окремих інвестиційних проектів; визначається періодичність збору і аналізу інформації; виявляються причини відхилень від намічених строків, об’ємів, ефективності і т.п. у інвестиційних проектах, які реалізуються.

9. Підготовка рішень про своєчасний вихід із неефектифних інвестиційних проектів (продажу окремих фінансових інструментів) і реінвестування капіталу. Внаслідок зміни кон’юнктури інвестиційного ринку, фінансового стану компанії, прорахунків у формуванні інвестиційного портфеля та інших факторів фактична або очікувана ефективність окремих інвестиційних проектів (фінансових інструментів) може бути набагато менше розрахункової. В такому разі приймається рішення про вихід із таких інвестиційних проектів (продажу окремих фінансових інструментів) і визначаються форми цього виходу (реалізація, акціонування і т.д.). Відповідно відбувається корегування інвестиційного портфеля шляхом підбору інших інвестиційних проектів або фінансових інструментів, в залежності від того куди реінвестується капітал.

Похожие работы

... умови, які впливають на формування інвестиційної привабливості підприємства. Наявність повної інформації про галузь, регіон та, особливо, умови господарювання суттєво впливають на привабливість підприємства. Отже, інвестиційна привабливість може розглядатися на рівні країни, галузі, регіону. Підприємство — це об'єкт, в який вкладаються кошти інвестором і чия привабливість повинна визначатися обов' ...

... ї конференції "Економічна освіта та наука: досвід та перспективи розвитку", 22-23 листопада 2007 року, м. Харків. – С.35-37. АНОТАЦІЯ Ачкасов І.А. Управління інноваційними платформами проектів енергозберігаючих технологій у житлово-комунальному господарстві. - Рукопис. Дисертація на здобуття наукового ступеня кандидата технічних наук за спеціальністю 05.13.22 – управління проектами і ...

... , у якому науково-дослідні роботи ведуться з використанням інформаційних систем нового покоління, за допомогою них формуються стратегічні зв'язки. Отже, модель інноваційного процесу включає такі складові структурні етапи: Фундаментальні дослідження – це концепції і теорії, які розробляються в академічних інститутах, вищих навчальних закладах, галузевих спеціалізованих інститутах і лабораторіях. ...

ликих розмірах і, як правило, на тривалий період, що може призвести до зниження рівня платоспроможності підприємства по поточних господарських операціях. Крім того, фінансування окремих інвестиційних проектів здійснюється часто за рахунок значного залучення позичкового капіталу, що може призвести до зниження рівня фінансової стійкості підприємства в довгостроковому періоді. Тому в процесі ...

0 комментариев